昨天晚上,光伏产业链连续“出产”两份大合同。

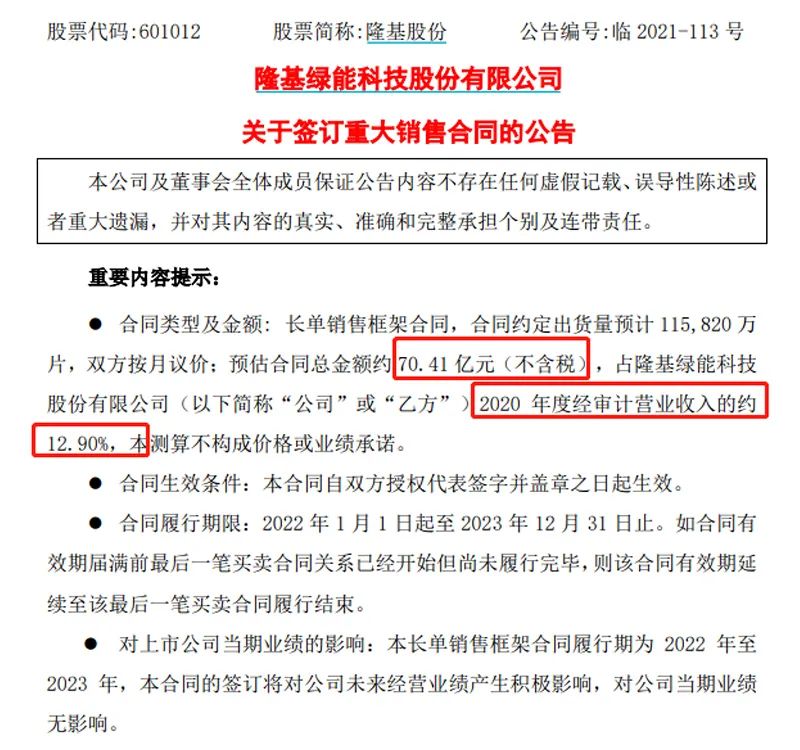

一边是老牌硅片龙头隆基股份拿下一道新能源的重大销售合同,预估金额70.41亿元,占公司去年营业收入的约12.90%。

一边是硅片新军双良节能豪签下68.04亿元硅料长单,向亚洲硅业“锁定”约2.521万吨多晶硅料。

硅料端“抢货到腿软”,硅片端“签单到手软”,从整个产业链来看,“扩产”仍是光伏行业的近期主线。

隆基硅片卖给“旧相识”

公告显示,隆基股份与一道新能源科技于23日在西安签订硅片销售框架合同,就2022年-2023年公司向一道新能源供应硅片事宜达成合作。预计单晶硅片销售数量11.58亿片,每月实际销售数量以本合同的补充协议所确定的数量为准。

根据PVInfoLink于11月17日公告的光伏产品市场平均价格测算(单晶硅片182mm约6.87元/片),预估本次合同总金额约70.41亿元(不含税),占公司2020年度经审计营业收入的约12.90%,但对公司当期业绩无影响。

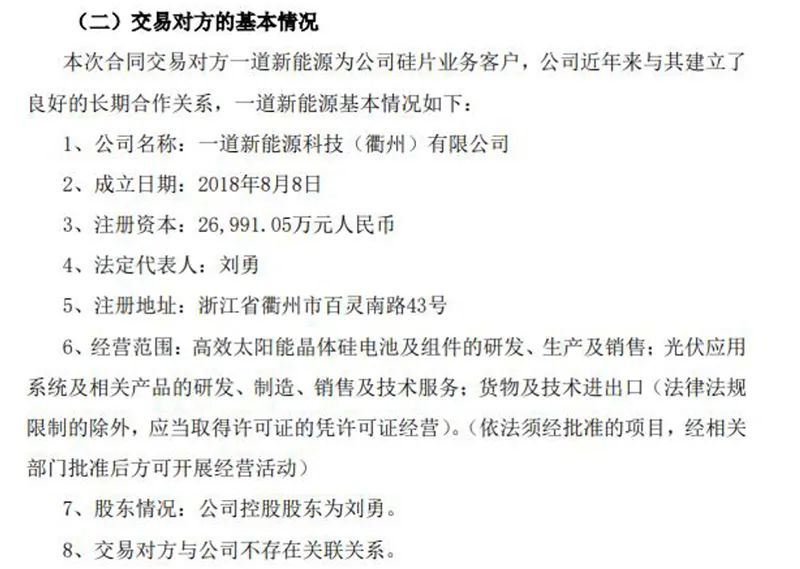

资料显示,一道新能源成立于2018年8月,注册资本2.7亿元,经营范围主要为高效太阳能晶体硅电池及组件的研发、生产及销售;光伏应用系统及相关产品的研发、制造、销售及技术服务;货物及技术进出口。

此前,一道新能源曾是隆基股份投资的公司,不过后者已将股权转让,现二者不存在关联关系。

隆基股份表示,一道新能源为公司硅片业务客户,公司近年来与其建立了良好的长期合作关系。2020年,一道新能源向隆基股份购买硅片金额达5907万元,购买电池片1453万元。

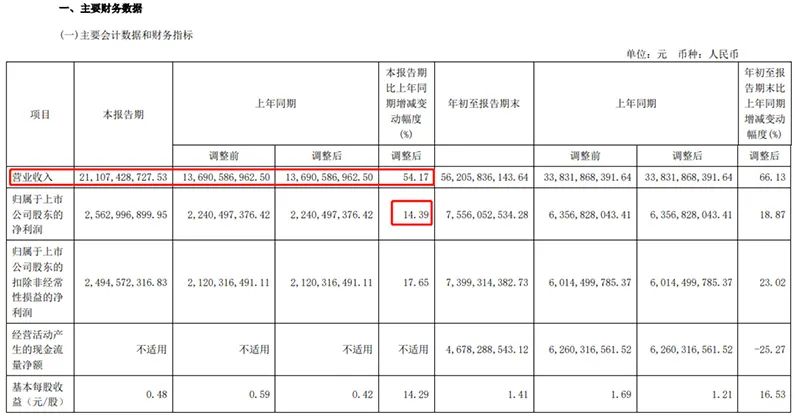

三季报显示,隆基今年第三季度实现营收211.07亿元,净利润25.63亿元,同比增速分别为54.17%和14.39%,相较上半年增速有所放缓。

双良节能迈入硅片赛道

双良节能公告,全资子公司双良硅材料(包头)有限公司(以下简称“包头双良”)与亚洲硅业(青海)股份有限公司签订购销长单合同,约定2021年12月-2026年11月期间向后者采购多晶硅料约2.521万吨。

自今年年初迈出第一步,双良节能正式进军硅片生意。下半年,其布局动作更是不断加紧,上游采购长单与下游销售长单同步“翻飞”。

9月以来,双良节能先是由旗下包头双良与江苏中能、新特能源及其关联方签订协议,分别向后两者分别采购多晶硅料5.275万吨和8.22万吨,预估采购金额分别为112.09亿元、174.68亿元,合计286.77亿元。

随后,公司又在10月份拿到了2个硅片销售长单:包头双良分别与润阳悦达以及爱旭股份的3家子公司签订合同,后者将分别向包头双良采购单晶硅片13亿片和21亿片,预计销售金额分别为83.33亿元和144.27亿元。

11月15日,龙恒新能源又拟向包头双良采购单晶硅片9.5亿片,预计销售金额65.27亿元。

此番和亚洲硅业的合作,可视作公司为后续生产积极“囤料”。双良节能在公告中表示,为确保已签大尺寸单晶硅片订单未来如期交付,公司签订了本次采购合同。此举有利于提前保障公司原材料的稳定供应,符合行业特点及公司硅片销售的市场计划。

抓住光伏的大发展窗口,双良节能“动了真格”。今年8月,公司发布定增预案,拟募资不超过35亿元,投向包头双良40GW单晶硅一期项目(20GW)及补充流动资金。

“加快实现从专业设备制造商到零碳绿色能源解决方案提供商的战略布局”。公告如是表述公司未来的发展方向:在光伏行业未来持续发展的大趋势下,公司延伸开展光伏单晶硅片业务,进一步拓展光伏产业链布局,充分发挥硅片业务与节能节水设备业务、多晶硅还原炉设备业务的协同共振效应。

具体来看,双良节能之前主要从事多晶硅生产核心设备还原炉的制造,是中国最大的还原炉生产商,与多晶硅料厂家联系紧密。同时,公司溴化锂制冷机、吸收式热泵等诸多设备深度进入光伏产业链。通过上述募投项目,公司业务有望涵盖多晶硅装备制造和硅片材料两大光伏重点环节。

硅片格局再生变?

在此之前,硅片赛道上已聚集了不少“新势力”,如转型较早的上机数控、京运通等,都从硅片业务上尝到了甜头。今年前三季度,上述两家公司的营收增速分别为289.71%、26.11%,净利润增速分别为310.28%、69.83%。

先行者众,后继者亦源源不断涌入。今年10月,光伏产品制造设备商宇晶股份宣布共同出资2亿元设立从事硅棒、硅片业务的子公司;主营化工、农业和新材料的和邦生物也计划共同投资30亿元建设10GW单晶硅片项目。

从逻辑上看,这与光伏龙头纷纷寻求“一体化”的策略不无关系。而从实际动作来看,在隆基、中环两寡头之外,“独立第三方硅片供应商”的概念已逐步得到了下游电池厂商的“订单支持”。譬如,今年6月以来,爱旭股份已先后与广东高景、上机数控、双良节能、江苏美科等“新势力”签订了硅片采购合同。

不过,大量硅片新势力的涌入,也给硅片明年的价格走势增加了不确定性,“产能过剩”成为业界普遍的担忧。

有光伏行业分析师向上证报记者表示,“目前来看,新老势力最近在硅棒、硅片上的新扩产能都比较多,这个增速很可能溢出下游需求而无法被消化。如果出现这种情况,那硅片降价几乎是不可避免的。另外,从上游硅料的扩产幅度来看,也是没有硅片这个环节大。这意味着硅片的利润率会从两头被挤压,之前‘得硅片者得天下’的格局可能会起变化。”

8.××%理财券,额度有限先购先得,每位用户限购一次>>