[ 过去几年,东方财富业务、利润规模快速增长。2020年,该公司的营收、净利润,比五年前的2015年累计增长180%、160%以上。尽管如此,如果以去年三季度营收、净利润为基数,要实现中信建投前述预测目标,未来4年多、9年多的时间里,东方财富的营收,分别要增长2.5倍、7倍左右。 ]

[ 要实现中信建投前述预测目标,未来4年多、9年多的时间里,东方财富的营收,分别要增长2.5倍、7倍左右。 ]

[ 中信建投预计2022年东方财富的收入为183.2亿元,归母净利润为118.4亿元,同比增长39.1%,给予公司45倍PE,目标市值为5328亿元,对应51.5元目标价。 ]

前有研报估测“宁王”40年后的业绩、市值,后有券商预计“券茅”东方财富近10年后的收入、盈利。

近日,在一份以东方财富为对象的研报中,中信建投非银与前瞻研究首席分析师赵然等人,对前者业绩进行了大胆预测:2025年收入可达341亿元,归母净利润222.7亿元;2030年收入可达723.3亿元,归母净利润474.5亿元。

预测的依据则是,短期基于数据跟踪,长期基于自上而下分析。短期的盈利预测,主要是对关键的市场数据进行密切跟踪,根据基金、证券及客户活跃度等指标。

过去几年,东方财富业务、利润规模快速增长。2020年,该公司的营收、净利润,比五年前的2015年累计增长180%、160%以上。尽管如此,如果以去年三季度营收、净利润为基数,要实现中信建投前述预测目标,未来4年多、9年多的时间里,东方财富的营收,分别要增长2.5倍、7倍左右。

东财9年后营收达723亿?

上述涉及东方财富的研报,名为《如何理解东方财富的短期性价比与长期成长性?——深入的盈利预测视角》,署名为赵然,团队成员共有4人,发布时间为1月4日。

赵然等人在研报中认为,考虑中国GDP增速与资本化率情况、中国的基金渗透率情况等因素,预计东方财富2025年收入可达到341亿元,归母净利润可达到222.7亿元;2030年的收入可达到723.3亿元,归母净利润可达到474.5亿元。

对于如此看好的原因,中信建投在研报中称,东方财富的优势之一是,居民一站式财富管理平台,不断获取牌照构建投资服务闭环。流量优势持续兑现,目前进行流量变现的业务主要有:基金代销业务;证券业务,主要为交易佣金及融资融券利息收入。由于东财基金、基金投顾等仍处于起步阶段,对业绩贡献有限,对于公司的盈利预测暂且仅考虑财务报表所呈现的金融电子商务服务(主要指基金代销业务)、证券业务、金融数据服务、广告服务收入。

“东方财富作为互联网券商行业的领军者,竞争优势不仅仅体现为流量积累的先发优势,也体现为其成功获取了第三方基金销售、证券、小额贷款、公募基金、基金投资顾问等牌照,并不断申请如基金托管人等牌照,从而构建投资服务闭环。”研报表示。

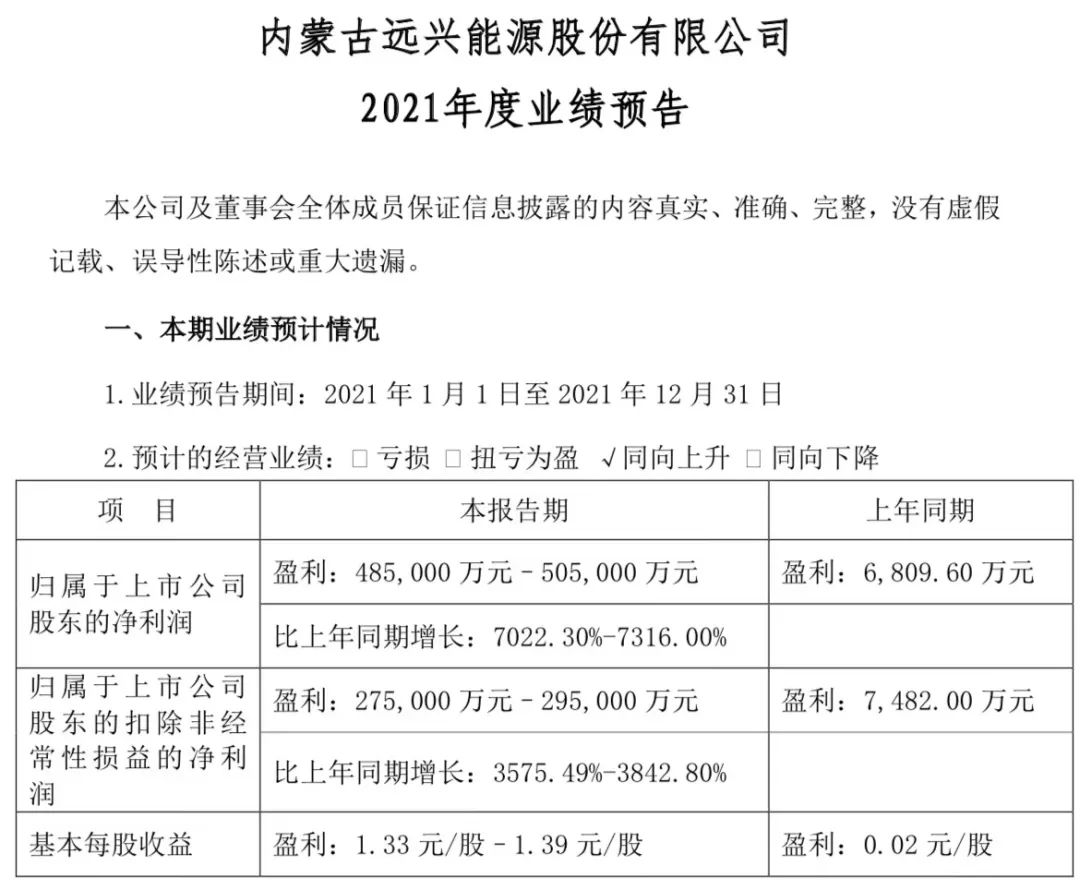

三季报显示,去年前九个月,东方财富实现营收96.36亿,同比增长62.07%;归母净利润62.34亿元,同比增长83.48%。近三个月来,多家券商给出的全年营收预测均在120亿元以上,净利润预测则在74亿元至85亿元之间,同比增幅在40%至80%以上。中信建投则预计,东方财富2021年收入为131.1亿元,同比增长59.1%,净利润为85.1亿元,同比增长78.1%。

过去几年,东方财富业务、利润规模快速增长。2015年,该公司营收、利润分别只有29.3亿元、18.5亿元,2020年已猛增至82.4亿元、47.8亿元,五年间累计增长180%、160%以上,而去年前三年季度的营收、净利润已经超过上年全年。

尽管如此,实现中信建投2025年的预测目标,以去年三季度为基数大致测算,在未来的四年多时间里,东方财富的营收要增长2.5倍以上,年均要增长60%左右,净利润则需增长2.6倍以上,年均增速要到60%以上。

在同样的基数下,要实现2030年的预测远景目标,东方财富的营收、净利润需要累计增长近7倍,净利润则要增长6.9倍左右,年均增长率要接近80%、75%以上。即便以中信建投预测2021年全年预测为基数,要实现其预测目标,东方财富2025年的营收也要1.6倍以上,到2030年则要增长近5倍,年均增长率分别要保持在40%、55%左右。

股价还有五成上涨空间?

基于对经营增长的长期看好,在上述研报中,中信建投还大幅上调了东方财富的目标价。

赵然等在研报中称,东方财富商业模式优,增长潜力足,维持买入评级。预计2022年公司的收入为183.2亿元,归母净利润为118.4亿元,同比增长39.1%,给予公司45倍PE,目标市值为5328亿元,对应51.5元目标价。

截至1月6日收盘,东方财富报收33.96元/股,跌3.17%,为板块内跌幅居前个股。而这一目标价,较公司最新股价33.96元/股,尚有五成上涨空间。公司目前总市值3520亿元,较预测市值有1808亿差距。

作为互联网龙头券商,近几年,东方财富一度成为券商“新市值一哥”。去年6月下旬、12月上旬,其市值均曾反超中信证券。

去年12月13日,东方财富股价创历史新高,盘中达39.35元/股。12月15日,东方财富收于38.67元/股,总市值约3996亿元,超中信证券的3412亿元。

而看好东方财富的,不只中信建投一家。记者梳理发现,近三个月,多份券商研报给出“买入”“增持”评级,招商证券的一份研报更是给出维持“强烈推荐”投资评级。

而从东方财富近期股价表现来看,去年6月中旬,其创出阶段性低点28.8元/股,此后股价波动上行,12月中旬站上盘中高点39.35元/股,区间涨幅逾三成。

奇葩研报为何层出不穷?

预测范围还没超过10年,中信建投对东方财富的业绩预测,也不算特别“大胆”。就在几个月前,某知名券商对宁德时代的业绩预测,直接间范围拉到了40年之后。

2021年8月4日,某券商发布研报《宁德时代系列之二——储能篇:第二“增长曲线”的终局探讨》,预计储能业务将成为宁德第二条“增长曲线” ,并直接对宁德时代这一业务到2060年的营收中枢给出了预测,约为1714亿元。

对于2060年的营收中枢数据计算方式,该研报表示, 根据“电源侧+电网侧+用处侧”应用情景,预计全球2025/2060年新增储能需求为175/1632Gwh,2021~2060年CAGR为12.8%,2060年新增储能装机空间0.86万亿元,为“确定性”的万亿级市场。但同时,在商业模式、技术方案、龙头竞争激烈等方面具有不确定性。

如果说预测40年后的业绩过于超前,对研究对象冠以各种光鲜头衔,是部分券商研报更为常见的手法。虽然此类研报时常被上市公司“打脸”,但却充当了一些个股助涨推手。

公开信息显示,去年6月19日,华西证券在研报中称,深圳瑞捷“是第三方工程评估国内绝对龙头”。6月18日至21日,深圳瑞捷股价累计涨幅逾三成。深交所随后向深圳瑞捷发出问询函,但后者回复称,部分研究报告对公司业绩预测仅代表分析师个人观点。

那么,“奇葩”研报如何产生?在券商风控合规环节,又如何顺利过关?

“部分研报夺眼球,论证过程和逻辑不够严谨,如果发出来之后被‘打脸’,影响主要是市场层面的。”有券商分析师告诉记者,因为研报是事后的监管,不像对投行业务严格强调中介机构责任。

另有券商内部人士告诉记者,研报发布前需经质控、合规审阅,才能正式发布。若分析师以个人或团队名义发布,也需审核。“部分券商有研报审阅系统,分析师在完成研报后讲内容上传系统,经质控、合规审阅后,可正式发布研报。”该人士称。

与此同时,部分券商还会对研报内容做分发。“如果发在微信公众号,就是全公开了,受众范围不同,从投资者适当性的角度是会再次走合规的。”上述人士同时表示,在审核中,合规不会干预分析师的观点,研报观点是否适宜对外发布,由分析师、质控团队和合规共同确认。

瓜分6666元现金红包!领取8%+理财券,每日限额3000份!