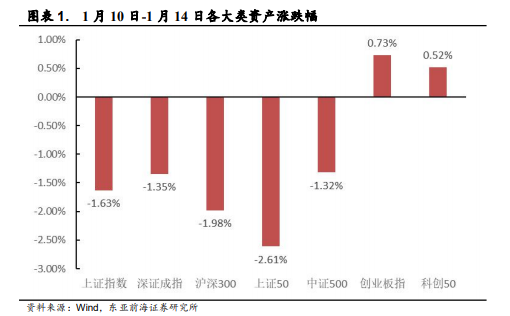

上周国内各大指数继续疲弱,基本以调整为主,上周上证指数跌幅为1.63%,沪深300跌1.98%,创业板指涨0.73%。

从中信一级行业指数来看,上周表现相对靠前的是:医药(4.31%),有色金属(1.75%)和汽车(1.73%);表现相对靠后的是:建材(-6.95%),家电(-5.36%)和电子(-4.64%)。

海外宏观方面

从鲍威尔上周二在连任听证会上的讲话中,得到如下三个判断:

1)高通胀是阻碍更高劳动参与率和经济持久扩张的主要因素,因此为了达成上述两点,现阶段需要对通胀给予更多一点的关注。

2)加息抑制通胀,但前提是不能损害经济复苏。

3)未来可能在今年6月中旬的FOMC会议上明确缩表的进程。鲍威尔在听证会上提到美联储倾向于召开2到4次FOMC会议来讨论缩表,希望能够在未来的几次会议上给出更为清晰的指引。

此外鲍威尔在讲话中提到高通胀很可能会持续到2022年的年中,这是鲍威尔关于通胀的最新判断,美联储将会根据届时的通胀拐点出现与否,对缩表的力度进行调整。

美联储的货币政策进程并没有发生重大的改变,鲍威尔的讲话鹰中有鸽,尽显与市场的深入沟通和良好的预期管理,美股短期内也不存在因此产生的大跌风险。

国内宏观方面

稳增长的力度暂低于预期。各大行1月上半月的信贷数据很可能会低于之前较高的预期。分领域来看:

1)房地产行业:开工端获得信贷支持的希望比较渺茫;竣工端的放松,则能增加地产商的现金流,恢复偿债能力,也能满足民众的部分住房需求。

2)基建行业:传统基建中,不少是投入之初就可能过剩,而且主投的地方政府平台融资大幅受限;新基建是未来的希望,但是相比传统基建的拉动,仍有所限制。

3)消费行业:对互联网经济的全面监管、疫情带来的消费抑制,社会零售总额的下滑难以在短时间内扭转。加上近期各地疫情反复,消费本身对于稳增长的支持有限。

预计今年的稳增长不会像过往的政策一样效果立竿见影。今年的稳增长会是一个相对长期的过程。

策略建议

基于上述宏观面的分析,春季行情成色的折扣会超出预期,但也不存在有些人担心的2018年重演。短期的走势,就好比弹簧,压的越紧,后续的反弹就会越加猛烈。上周权重价值股中的金融地产回落,成长板块中的大部分行业开始止跌,其中部分细分行业开始反弹。

1)成长股内部的分化会在随后的反弹中得到进一步强化。之前是成长板块下跌,但有些细分行业横盘或是少跌。后面可能会出现成长股反弹,有些细分行业创出新高,有些则可能下跌。

2)在价值和成长轮番调整的时候,总是市场活跃资金出现的时间,但可参与性极为有限。

3)配置上继续建议向绿色电力、国防军工、汽车智能化等确定性较高的行业倾斜。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。