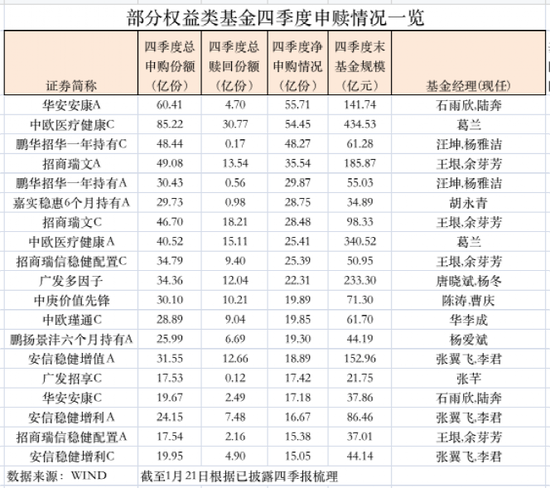

策略聚焦|“情绪底”将至,“市场底”临近

来源:中信证券

文|秦培景裘翔杨帆程强 李世豪

“政策底”已经明确,“情绪底”即将到来,“市场底”渐行渐近,建议继续紧扣“两个低位”布局蓝筹,迎接上半年行情起点。首先,数据显示,经济下行压力最大时点已过,但对政策依赖性依然较强,地方“两会”显示各地以投资稳经济的趋势明显,而货币先行发力超预期后,其它部委和地方的政策正在形成合力,“政策底”已经明确。其次,高位抱团瓦解诱发的情绪宣泄接近尾声,市场短期调整既偏离货币宽松趋势,也偏离政策支撑的基本面趋势,内外资金行为分化亦是佐证,“情绪底”即将到来。最后,随着稳增长主线共识的不断提高,情绪宣泄接近尾声,预计市场资金将恢复流入,“市场底”渐行渐近,建议紧扣“稳增长”主线,重点围绕“两个低位”继续布局优质蓝筹,迎接上半年行情起点。

“政策底”已经明确,货币先行发力超

预期,其它接力的政策正在形成合力

1)符合预期的年末数据显示经济下行压力最大的时点已过。首先,2021年年末经济数据整体符合预期,全年GDP同比8.1%,两年复合增速5.1%,同时,中期依然面临需求收缩、供给冲击、预期转弱三重压力。其次,边际上经济压力最大的时点已过,基建投资单月两年平均增速回升近5.0pcts,制造业投资和出口也维持在较高景气区间。再次,本轮输入性疫情已趋于改善,主要疫区的确诊峰值已过,全国本土日增确诊明显回落,未来对新毒株输入的管控经验将更丰富,疫情与防疫对于消费的负面扰动也料将在4月份后快速缓解。同时,市场对基本面的焦虑主要体现在地产投资下行和消费不及预期上,经济预期的修复和再平衡对政策的依赖性依然较强。

2)货币政策发力超预期后其它接力的政策正在形成合力。1月17日和20日央行分别下调了MLF、SLF、7天逆回购和LPR利率,全面降息进一步释放了“宽货币”信号,且时间和幅度都超市场预期,体现了稳增长的决心。料人民币汇率将保持稳定,美联储宽松退出等外部变化并不会制约“以我为主”的国内政策风格。根据中信证券研究部固收组预测,今年还有1~2次降息空间,3~4月份是下一个观察窗口。同时,各部委集中出台政策,从支持小微企业、发力基建投资、促进消费、发展数字经济和稳外贸等多维度发力“稳增长”。货币政策发力后,市场关注重心切换至对需求有支撑作用的信用。根据中信证券研究部宏观组预测,今年1月社融存量有望同比+10.3%,增速环比持平;结构上,预计新增人民币贷款4万亿元左右,略高于去年同期,政府债券发行规模8000亿元,相比去年同期多增约5600亿元。

3)地方“两会”显示各地以投资稳经济的趋势明显,力度较强。根据中信证券研究部宏观组对当前已公布的26个省市的“两会”报告分析,“稳增长”已成为明确的工作重心之一。首先,各地提出的2022年GDP增速目标基本都高于其过去两年的平均增速,已公布政府工作报告的地区GDP全国合计占比87%(参考2020年数据),据此推算全国GDP增速可完成5.5%以上。其次,各地均将投资作为实现增长目标的重要抓手,有16个省份设置了投资增速目标,区间在6.5%~10%,呈现“基建驱动、制造升级、地产托底”的趋势。最后,在中央要求投资适度超前发力的背景下,料今年各级政府也将更加积极作为,确保一季度实现投资开门红。

“情绪底”即将到来,高位抱团瓦解

诱发的情绪宣泄接近尾声

1)市场情绪宣泄是短期市场波动放大的主因。今年以来高位抱团股快速调整先后诱发了投资者“高切低”交易的提速和减仓行为。新能源车/光伏/半导体/军工指数等主题板块2022年以来普遍跌幅在10%以上。交易因素诱发的情绪宣泄加大了市场波动,导致1月至今主线混乱。当前业绩预告窗口期,低落的市场情绪下,业绩“预喜”公司在披露预告后2个交易日的平均涨幅仅0.4%/-0.3%,而“预警”公司平均涨幅则分别为-1.7%/-1.1%。同时,近期对海外股市负面共振与业绩不达预期的焦虑进一步加快了市场情绪的宣泄。

2)海外市场风险对国内影响仅限于情绪面,全球资金增配A股趋势依然明确。美联储偏鹰的表态和高企的通胀下,海外流动性预期持续受压制。近期美债收益率大幅上行,10年期收益率一度突破1.88%,持续压制前期处于高位的美股估值,带来全球权益市场负面共振,今年来标普500和NASDAQ累计下行7.7%、12%。根据中信证券研究部宏观组判断,基准情形下,美联储或全年加息3次,6月开启缩表,而本轮紧缩周期中,Taper完成、加息、缩表的操作或将更加紧凑。但是,近期持续快速流入的北向资金显示,本轮海外股市调整对A股资金流没有实际影响,主要影响仅限于情绪面。外资对人民币资产偏好提升,源于2022年中国“低通胀+宽政策+合理权益估值”的市场环境依然优于欧美发达市场“高通胀+紧政策+高权益估值”的组合,更优于大部分通胀高企而增长疲弱的新兴经济体。

3)“情绪底”即将到来,稳增长共识将成为提振市场情绪的关键。首先,“政策底”明确后,稳增长政策形成合力,融资底确认抬升基本面预期,成为“情绪底”的基础。其次,海外流动性趋紧预期对北向资金增配A股并无实际影响,市场相关焦虑预计也将逐步修复。最后,A股市场已度过了情绪最恐慌点,短期调整既偏离货币宽松的趋势,也偏离有政策支撑的基本面趋势。高位抱团瓦解诱发的情绪宣泄已经接近尾声,“情绪底”即将到来。

“市场底”渐行渐近,紧扣“两个低位”

主线迎接上半年行情起点

1)投资者情绪宣泄接近尾声,市场资金将恢复流入。首先,债券市场已率先形成“宽货币+宽信用”的共识,央行超预期降息后,十年期国债收益率在上周进一步下降9bps至2.75%。信用债方面,城投和地产债短期也出现了明显的修复。资金流方面,外资正在积极进行左侧布局,2022年以来北向资金已经累计净流入428亿元,过去一周大幅净流入292亿元,主要增配大金融为主的低估值板块;过去两周公募产品的申赎相对稳定,中信证券渠道调研的数据显示周净赎回率基本保持在4~5‰的较低水平,在市场下跌的过程中并未出现大幅净赎回。长期资金已恢复流入,投资者行为将更趋理性,市场资金面将改善。

2)“情绪底”即将到来,“市场底”渐行渐近。一方面,“政策底”已经明确,其它接力的政策正在形成合力;另一方面,“情绪底”即将到来,高位抱团股瓦解带来的情绪释放已经接近尾声。我们预计随着投资者对稳增长政策以及经济企稳的信心不断强化,稳增长主线共识将不断提高,对市场的信心以及情绪也将获得提振;随着资金恢复稳步净流入,“市场底”渐行渐近,且短期市场情绪的宣泄带来更好买点,建议迎接上半年行情起点。

3)紧扣“稳增长”主线,重点围绕“两个低位”继续布局优质蓝筹。具体包括:❶基本面预期仍处于低位的品种,重点关注前期受成本问题压制的中游制造,如汽车整车、锂电电芯、光伏设备等,基本面预期仍处于低位的免税和文娱内容消费;❷估值仍处于相对低位的品种,建议关注地产信用风险预期缓释后的优质开发商、建材和家居企业,经历中概股冲击后的港股互联网龙头,以及具备新材料等新业务发力能力的精细化工企业。

风险因素

全球疫情反复、疫苗接种不及预期;中美科技贸易领域摩擦加剧;国内经济复苏进度不及预期;海内外宏观流动性超预期收紧。

集虎卡,开鸿运!最高拆522元惊喜福袋!