春节将至,A股市场也将进入节前最后两个交易日。但是,2022开年以来市场震荡不断,投资者关心和期待的春季行情迟迟未到,以怎样的基金持仓来迎接虎年市场,是不少基民伙伴的“小纠结”。

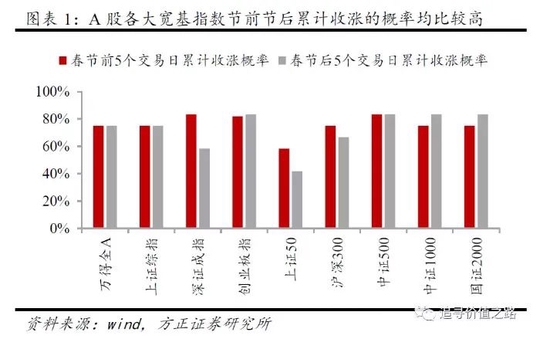

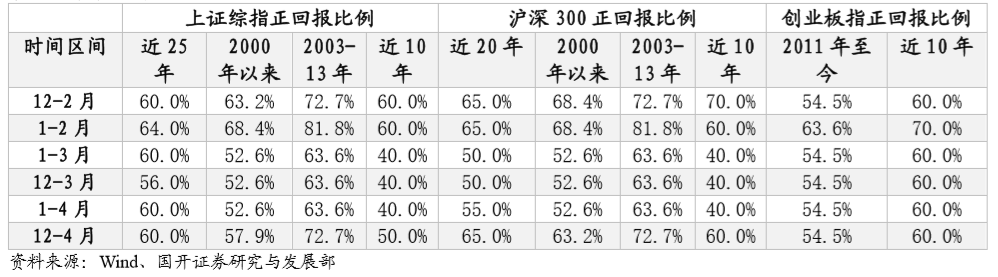

我们先看看历史上春节前后A股的表现情况。国开证券对近年来春季行情中主要股指的表现,按照从12月至4月不同时间段组合进行了测算(专题报告,2021年12月31日)。以沪深300为例,近20年来,沪深300的春季行情(12月-4月)的上涨比例为65%,其中春节前后的12月-2月、1-2月表现较好。从近10年的数据来看,沪深300在12月-4月的上涨比例为 60.0%,其中自12至2月时间段达到了70%。

图片来源:国开证券

图片来源:国开证券节前调整不代表没有春季躁动

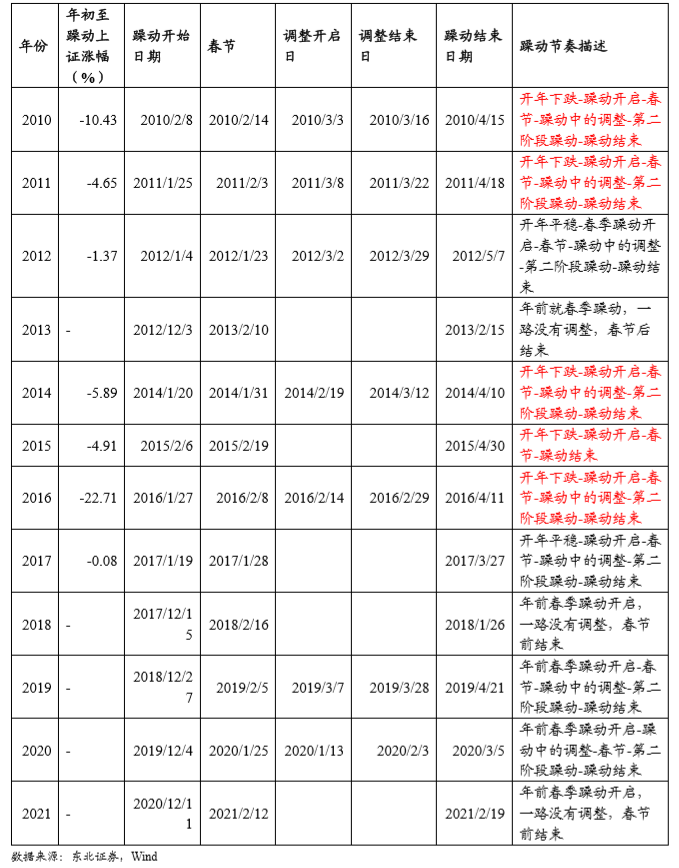

根据东北证券对历史上的春季行情进行的细节复盘(专题报告,1月16日),发现自2010年以来A股岁末年初的春季行情年年有,只是启动时间和涨幅会有差异。

2010、2011、2014、2015、2016 这5年均是在开年出现了下跌,其中跌幅较大的如2010年上证指数跌10.43%、2016年熔断的22.71%,其余三次跌幅在5%左右。这几年都遵循了开年下跌-躁动开启-春节-躁动中的调整-第二阶段躁动-躁动结束的规律。因此历史经验来看,开年调整并不一定不出现春季躁动。

图片来源:东北证券

图片来源:东北证券开年下跌或为春季打开空间

回到当前的A股,去年12月中旬以来市场表现整体偏弱,元旦后大家期待已久的开门红也并未出现,各大指数表现不佳。结构呈现分化行情:前期热门的新能源、军工等高景气板块调整明显,同时受益于稳增长的低估值板块则逆势上涨。自12月至上周五,跌幅超过10%的行业有5个,而涨幅超过10%的行业也有3个。

中期视角下,经济弱、流动性宽松、政策明显呵护是A股市场的主要环境。就短期而言,在稳增长政策持续发力、叠加高景气板块业绩真空期的情况下,低估值板块会占优。但是,稳增长的实质性落实可能要等到两会以后,在此之前市场或将更多受政策影响,呈现主题投资行情。

整体来看我们认为2022年A股出现系统性风险的概率较低,而在流动性充裕的环境下,投资就会更加发散且多样化,高景气板块基本面数据并未恶化,而强有力的稳增长政策是新增变量。我们认为市场继续下跌的空间比较有限,只是春节长假前容易出现观望情绪。待行业利空释放以后,A股下跌的局面有望在春节后得到改善。

面对不确定性,我们建议投资者朋友均衡配置,适度增加如地产产业链等受益于稳增长的仓位。但投资最终是回归企业的盈利增长,深跌后的高景气板块成长性依然更好,但节点上可能需要更多业绩数据兑现。

总结来说

春季行情常常有,历史来看它会迟到但往往不会缺席。

节前仍建议采取均衡配置应对市场不确定性,适度增加受益于稳增长的基金。深跌后的高景气板块成长性会更好,可以逐步开启布局。

2022年投资机会比较发散,细分行业的把握、个股的挖掘将成为基金经理的胜负手。

从长期来看,我们建议着眼长期业绩,不必纠结“春节红包行情”的短期表现。