【华创宏观·张瑜团队】今年财政该花多少?该花在哪?——12月财政数据点评

文/华创证券研究所所长助理、首席宏观分析师:张瑜

主要观点

一、今年财政该花多少,该花在哪?

一个词形容2021年财政,是休养生息:全年财政收入增长10.7%,超收近5000亿,而财政支出仅增长0.3%,预算完成度为近年最低。稳增长目标下,今年财政该花多少,该怎么花?我们回答四个问题:

(一)今年财政该花多少,钱从哪来?不再拖累经济,2.5万亿剩钱是关键

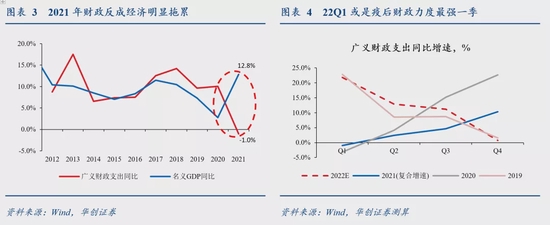

首先,2021年财政有多“佛系”?罕见地拖累了经济增速。2021年广义财政支出同比仅-1%,明显低于名义GDP同比12.8%,主因是经济增长诉求较低。

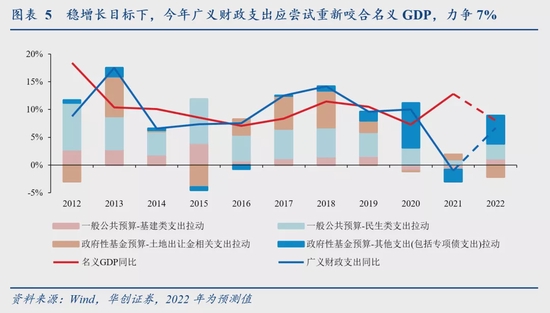

对应的,2022年财政花多少算正常?要助力稳增长,至少不能再是经济的拖累:广义财政支出增速应重新咬合约8%的名义GDP增速;考虑到更大力度减税降费将挤出部分支出,支出增速至少应达约7%。

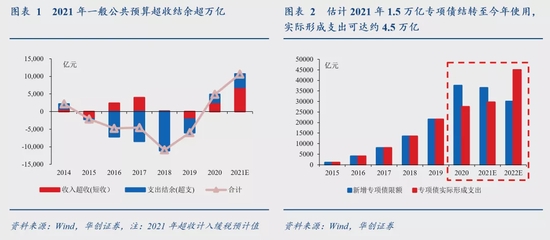

要多花的钱从哪来?2021年约2.5万亿“剩钱”可提供这部分增量,也是理解今年财政总量力度和发力“适当靠前”的关键。“剩钱”可分为两部分:一是约1.1万亿一般公共预算的收入超收和支出结余,二是约1.5万亿专项债结转,将和提前下达的1.46万亿专项债叠加形成“开门红”,22Q1或成疫情以来财政力度最强一季。

(二)去年低在哪,今年怎么变?4.5万亿专项债对冲卖地,公共财政需发力

2021年财政低在哪?找到低点并预判其变化,可能就找到了2022年财政花钱的增量点。我们将36万亿广义财政支出分解为四大部分,发现2021年主要低在了专项债惜力和基建类支出持续拖累,民生类支出拉动降幅也较大。

对应的,我们认为今年广义财政支出增速要完成7%的目标,隐含两个条件:一是专项债从惜力到发力,支出增量要能对冲卖地相关支出下滑,预计政府性基金支出整体增速约9%。二是公共财政要发力,支出增速应尝试咬合收入增速,至少做到同比6%;基建类支出要反弹,民生类支出也要保持强度。

(三)今年该花在哪?基建、科技环保反弹空间大,民生兼顾强度可持续

从广义财政发力的两个隐含条件出发,我们进一步判断今年财政钱花向哪:

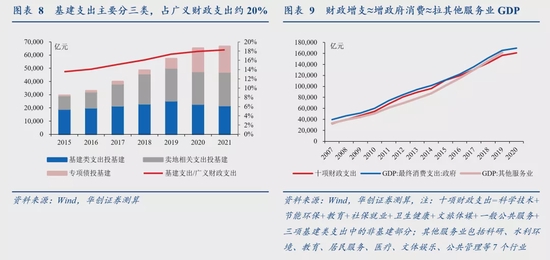

首先,专项债对冲卖地相关支出后,预计还有0.6万亿基建资金增量,今年财政投基建并不缺钱。其次,公共财政支出发力,无非是扩大政府有效投资和合理增加公共消费两个方向。对于前者,基建支出占广义财政支出约20%,近年增量主要来自专项债,基建类支出已连续两年负增长、有提振空间;对于后者,科学技术、教育等十项财政支出和政府消费以及GDP中占比约16%的其他服务业的规模、增速相仿,财政增支≈增政府消费≈拉其他服务业GDP。

具体而言,公共财政发力扩大政府有效投资,主要对应“适度超前开展基础设施”背景下的三项基建类支出反弹;合理增加公共消费则主要对应“大力优化支出结构”和“高质量发展”背景下的科学技术和节能环保支出反弹,以及教育、社保就业、卫生健康等公共服务支出保持强度。

(四)对应多少基建增速?今年基建不缺财政的钱,要看钱能否花的好

市场关注财政发力对应多少基建增速,我们认为两者不能简单对应:今年基建不缺财政的钱,要看钱能否花的好,需动态跟踪项目和配套资金。目前来看,各地项目规模大、上马快,债务监管暂未更严,两者和充裕的预算资金共同指向基建上行(详见正文)。

二、12月财政数据点评

12月财政“降速冲线”,留力今年。收入端,超收明显,为今年创造资源和空间;支出端,没有突击花钱,全年增速创40年新低,留力今年;广义财政方面,卖地翘尾,年末财政基调是“攒压岁钱”而非提前发力(详见正文)。

风险提示:稳增长超预期,预算安排超预期,财政收支超预期。

报告目录

报告正文

一

今年财政该花多少,该花在哪?

一个词形容2021年财政,是休养生息:全年财政收入增长10.7%,超收近5000亿,而财政支出仅增长0.3%,预算完成度为近年最低。稳增长目标下,今年财政该花多少,该怎么花?我们回答四个问题:第一,今年财政该花多少,钱从哪来?第二,去年财政低在哪,今年怎么变?第三,今年财政该花在哪?第四,对应多少基建增速?具体来看:

(一)今年财政该花多少,钱从哪来?不再拖累经济,2.5万亿剩钱是关键

首先,2021年财政有多“佛系”?罕见地拖累了经济增速。2021年广义财政支出同比仅-1%,明显低于名义GDP同比12.8%,主因是经济增长诉求较低。

对应的,2022年财政花多少算正常?要助力稳增长,至少不能再是经济的拖累:广义财政支出增速应重新咬合约8%的名义GDP增速;考虑到更大力度减税降费将挤出部分支出,支出增速至少应达约7%,对应广义财政支出达约38.5亿,较2021年增量约2.5万亿。

要多花的钱从哪来?2021年约2.5万亿“剩钱”可提供这部分增量,是理解今年财政总量力度和发力“适当靠前”的关键。“剩钱”可分为两部分:

一是约1.1万亿一般公共预算的收入超收和支出结余:全年财政收入完成102.5%,超收约0.5万亿,据财政部披露将“全部用于补充预算稳定调节基金,会给今年的预算安排提供更多的资源和空间,也为保持今年的支出强度、推动财力下沉提供资金支持”,若计入约2000亿缓税,真实超收约0.7万亿;全年财政支出完成98.5%,结余约0.4万亿,按预算法规定也应用于设置或补充预算稳定调节基金;一般公共预算合计“剩钱”约1.1万亿。

二是约1.5万亿专项债结转,将和提前下达的1.46万亿专项债叠加形成“开门红”,22Q1或成疫情以来财政力度最强一季:据发改委12月发布会,“今年专项债券的较大比例是在下半年发行的,其中相当一部分将在明年一季度使用,可与明年发行使用的专项债券形成叠加效应,对扩大明年有效投资将提供有力支撑”。我们估计2021年新增专项债额度有1.5万亿结转到今年使用、大部分在Q1和提前发行叠加形成支出,使今年财政节奏类似2019年,Q1广义财政支出同比或超20%,和疫情以来峰值(20Q4)水平基本持平。

(二)去年低在哪,今年怎么变?4.5万亿专项债对冲卖地,公共财政需发力

2021年财政低在哪?找到低点并预判其变化,可能就找到了2022年财政花钱的增量点。我们将2021年36万亿广义财政支出分解为四大部分,分别观察各部分2021年拉动如何,并判断其2022年会如何变化、以尝试完成7%的广义财政支出增速目标。

我们发现在四大部分中,2021年广义财政主要低在了专项债惜力和基建类支出持续拖累,民生类支出拉动降幅也较大。

1、卖地收入相关支出,体量约8万亿,拉动广义财政支出增速0.9个百分点。2021年土地市场高开低走,土地出让金累计增速年中开始陡降,但依靠上半年高增,全年依然是正向贡献。

2、其他政府性基金支出,2019年以来主要是专项债支出,体量约4万亿,拖累广义财政支出增速2.1个百分点。一是2020年有中央分配的抗疫特别国债收入及其安排的相应支出,形成高基数;二是2021年新增专项债惜力,发行七成集中于下半年,我们估计约有1.5万亿结转至今年使用。

3、基建类支出,指公共财政支出中的城乡社区、交通运输、农林水事务支出,体量约5万亿,拖累广义财政支出增速0.8个百分点。基建类支出占公共财政支出比重从2015年开始回落、疫情以来被作为非急需非刚性支出持续压减,2021年在低基数上仍同比负增。

4、民生类支出,以教育、社会保障、卫生健康支出为代表,在公共财政支出中占约7成,体量约19万亿,拉动广义财政支出增速1个百分点,较2020年(拉动3.1个百分点)下降较多,反映民生保障从疫情应急状态向常态回归。

对应的,我们认为今年广义财政支出增速要完成7%的目标,隐含两个条件:

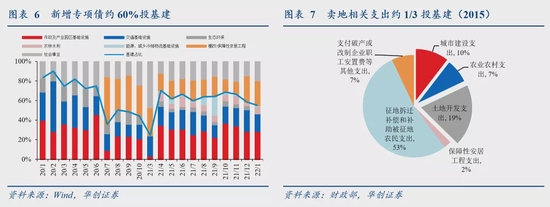

一是专项债从惜力到发力,支出增量要能对冲卖地相关支出下滑,中性情形下预计政府性基金支出整体增速约9%。专项债一则体量够大(结转+新增可达4.5万亿),二则发行灵活(提前下达1.46万亿+合理把握发行节奏),可视作卖地相关支出的对冲项。预计今年专项债实际形成支出达4.5万亿,可拉动广义财政支出增速5个百分点,足以对冲卖地相关支出下行(同比-10%假设下,拖累广义财政支出增速2.2个百分点)。

二是公共财政要发力,支出增速应尝试咬合收入增速,至少做到同比6%;其中,低基数的基建类支出要反弹,民生类支出也要保持强度。由于专项债对冲卖地相关支出后的余量尚不确定,要求公共财政支出增速尽量往高安排,理想状态下,应回到和收入增速基本持平(预计约7%),即便考虑减税降费的挤压,也应做到6%。其中,基数较低的基建类支出在“适度超前开展基础设施投资”要求下反弹至约8%,可拉动广义财政支出增速1.2个百分点;基数较高的民生类支出“尽力而为,量力而行”、增速可略低于基建类支出,5%可拉动广义财政支出增速2.7个百分点。以上组合可使一般公共预算支出同比达约6%,广义财政支出同比达约7%。

(三)今年该花在哪?基建、科技环保反弹空间大,民生兼顾强度可持续

从广义财政发力的两个隐含条件出发,我们进一步判断今年财政钱花向哪:

首先,专项债对冲卖地相关支出后,预计还有0.6万亿基建资金增量,今年财政投基建并不缺钱:预计今年专项债实际形成支出4.5万亿,比2021年多1.5万亿,按2021年全年约60%用向基建,投基建资金约同比增0.9万亿;卖地相关支出中,基建占比约1/3,按全年同比-10%的中性情形,投基建资金约同比降约0.3万亿。两者合计,政府性基金预算投基建资金增量仍有0.6万亿。

其次,公共财政支出发力,无非是扩大政府有效投资和合理增加公共消费两个方向。对于前者,基建支出(专项债投基建+卖地相关支出投基建+基建类支出投基建)占广义财政支出约20%,近年增量主要来自专项债,基建类支出已连续两年负增长、有提振空间;对于后者,科学技术、教育等十项财政支出和政府消费以及GDP中占比约16%的其他服务业的规模、增速相仿,财政增支≈增政府消费≈拉其他服务业GDP。具体来看:

公共财政发力扩大政府有效投资,主要对应“适度超前开展基础设施”背景下的三项基建类支出反弹;尤其是地方主导的城乡社区支出,对应基建中的公共设施管理业。从三项基建类支出和基建子行业的对应看,我们统计城乡社区支出60%和公共设施管理业重叠,交通运输支出50%和道路、铁路运输业重叠,农林水支出20%和水利管理业重叠。理想情况下,若三项支出均回到疫情前增速水平(17-19年平均同比增速),分别将为公共设施管理业、道路、铁路运输业和水利管理业带来约1600亿、300亿、120亿基建资金增量。

合理增加公共消费则主要对应“大力优化支出结构”和“高质量发展”背景下的科学技术和节能环保支出反弹,以及教育、社保就业、卫生健康等公共服务支出保持强度:

对于前者,“卡脖子”领域相关研发企业、专精特新“小巨人”企业、中小微科技企业、绿色低碳产业发展和技术研发领域相关企业等将迎增量财政资金支持。全国财政工作会议提出“大力优化支出结构,重点支持科技攻关、生态环保、基本民生、区域重大战略、现代农业和国家“十四五”规划重大项目”,科技攻关和生态环保的排位最为靠前。考虑到科学技术和生态环保支出2021年两年平均增速分别仅为0.8%,-10.4%(疫情前增速分别为13.3%和17%),今年两项支出反弹力度可期。

对于后者,教育、社保就业、卫生健康等三项高基数民生类支出今年仍需保持强度,但同时强调可持续性,增速或和2021年基本持平。全国财政工作会议提出“健全民生支出管理体系,加强财政承受能力评估,从源头上防范过高承诺、过度保障的制度机制更加完善”,“要尽力而为、量力而行….要统筹需要和可能,坚持把保障和改善民生建立在经济发展和财力可持续的基础之上,不好高骛远、吊高胃口。政府重点加强基础性、普惠性、兜底性民生保障建设”。

(四)对应多少基建增速?今年基建不缺财政的钱,要看钱能否花的好

“政策发力适当靠前”和“适度超前开展基础设施投资”背景下,市场关注财政发力对应多少基建增速,我们认为两者不能简单对应:今年基建不缺财政的钱,要看钱能否花的好,需动态跟踪项目和配套资金。目前来看,各地项目规模大、上马快,债务监管暂未更严,两者和充裕的预算资金共同指向基建上行。

1、今年财政有钱且有必要花钱。稳增长目标下,广义财政支出预计从2021年拖累经济到力求拉动经济,增速预计同比7%,较2021年的-1%升幅明显。

2、预计今年财政花钱明显前置,一季度力争开门红。一个明确的信号是新增专项债1月份发行已近5000亿,而去年一季度几无发行,叠加去年约1.5万亿专项债结转资金,一季度开门红之意明显,如上海已表示争取上半年完成2022年全部地方政府专项债券发行工作(往年全国一般10-11月完成)。我们预计22Q1广义财政支出同比或约20%、成疫情来财政力度最强一季,全年广义财政支出节奏类似2019年,前高后低、力度逐季递减。

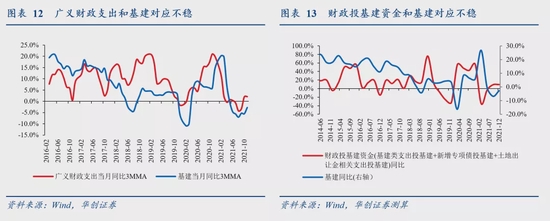

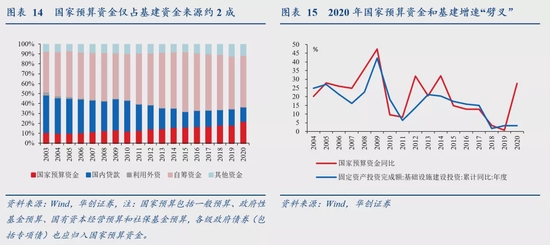

3、但仅凭财政花钱多和节奏快,得不出基建高增,还要看钱能否花的好,即财政部反复强调的“资金跟着项目走”能否落实。历史上看,广义财政支出和基建增速对应并不稳定,从基建资金来源看,财政投基建资金(国家预算资金)仅占约20%,2020年还曾出现过国家预算资金同比高增而基建增速下行的“劈叉”,表明预算资金充裕得不出基建高增,22Q1有约1.5万亿新增专项债结转+至多约1.46万亿新增专项债发行,更表明今年财政投基建不缺钱,要看钱能否花的好。

4、财政的钱能否花的好,看什么?项目和配套资金,可分别跟踪各地重大项目集中开工&年度投资计划力度及债务监管严厉程度。目前前者规模大、上马快,后者暂未更严,和充裕的预算资金共同指向基建上行:

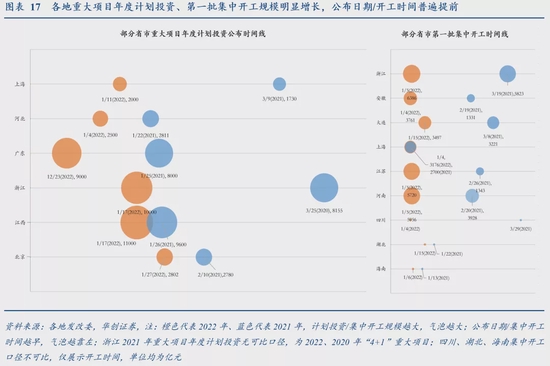

项目端,各地重大项目年度计划投资、第一批集中开工规模明显增长,公布日期/开工时间普遍提前(见图表17),其中基建是重要发力点。如在2022年广东年度计划投资的9000亿元中,基础设施工程年度计划投资4993亿元,占比55.5%;又如上海市近日发布的《2022年上海市扩大有效投资稳定经济发展的若干政策措施》显示,2022年上海将适度超前开展基础设施投资,加快推进一批事关城市长远发展和安全保障的港区、航道、铁路、轨交、水利、地下管线等工程。

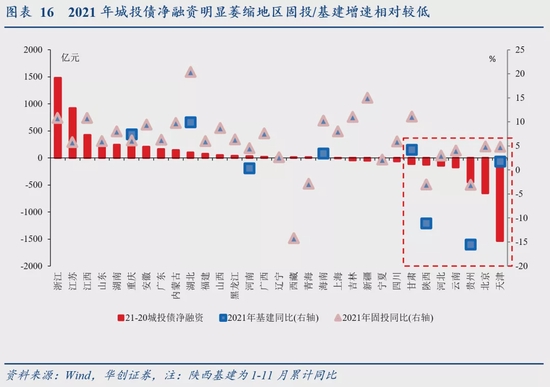

资金端,重点跟踪各地城投净融资情况,对应基建资金来源中占比过半的自筹资金;我们发现2021年城投净融资明显萎缩地区的固投和基建增速相对较低,今年基建实现高增的隐含要求或是债务监管不能更严。

对此,全国财政工作会议指出“持续防范化解地方政府隐性债务风险。这项工作需要长期坚持,决不能放松”,指向今年隐性债务监管整体调子不松,但也难加码;地方层面,相比于财力较强地区的“锦上添花”(如广东、上海、北京的全域无隐性债务试点),财力较弱地区的“雪中送炭”或是更值得关注的边际变化,今年已开好头(国发〔2022〕2号文重申国办发〔2018〕101号文“合理保障融资平台公司正常融资需求”条款内容,并提出适度分配新增地方政府债限额、研究支持在部分高风险地区开展降低债务风险等级试点等)。

二

12月财政数据点评

12月财政“降速冲线”,留力今年。收入端,超收明显,为今年创造资源和空间;支出端,没有突击花钱,全年增速创40年新低,留力今年;广义财政方面,卖地翘尾,年末财政基调是“攒压岁钱”而非提前发力。

(一)收入端:超收明显,给今年提供资源和空间

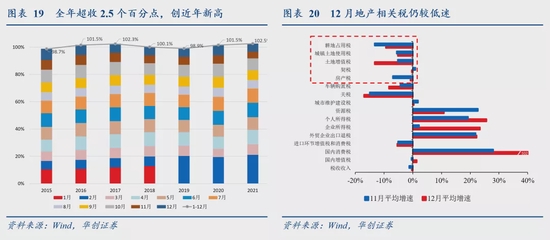

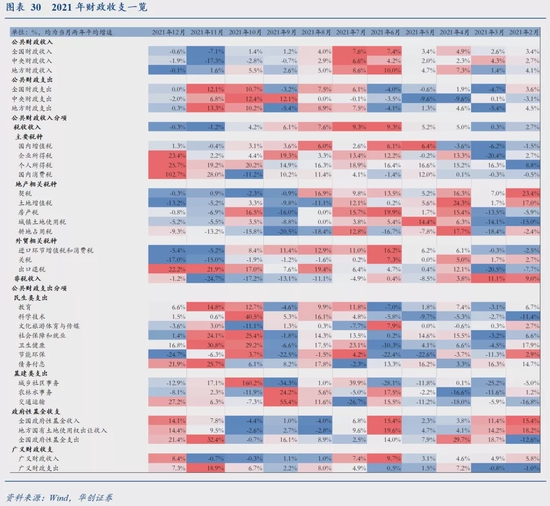

全年财政收入“降速冲线”:12月全国一般公共预算收入两年平均增长-0.6%,为连续第二月负增(11月为-7%),全年一般公共预算收入同比增长10.7%,较1-11月(12.8%)回落,全年仍完成预算目标102.5%、超收4889亿,创近年新高。据财政部解释,中央和地方均有一定超收,主要是经济恢复性增长,再加上工业生产者出厂价格指数涨幅较高等因素拉动;超收将“全部用于补充预算稳定调节基金,会给今年的预算安排提供更多的资源和空间,也为保持今年的支出强度、推动财力下沉提供资金支持”。

12月税收收入两年平均增长-0.3%,为连续第二月负增(11月为-1.2%),主要反映缓税+地产相关税收影响,以及中央似在通过进一步加快出口退税节奏“压收入”。

主要税种方面,12月企业所得税两年平均增长23.3%,11月为2.2%,拉动税收两年平均增速1.2个百分点,主要由12月为企业所得税季节性低点、数据波动较大导致,不必过度解读;同样的,消费税两年平均增长高达102.7%,11月为28%,拉动税收两年平均增速2个百分点,也主要是季节性低点波动导致,并非指向烟酒、汽车等消费税目年末销售高增。个人所得税持续高增,两年平均增长25.7%,11月为19.2%,拉动税收两年平均增速2.7个百分点,反映工资薪金所得持续较快增长;12月增值税参考意义相对较强,两年平均增长1.3%,11月为-0.4%,拉动税收两年平均增速0.7个百分点,在12月PPI仍为双位数背景下并未高增,仍反映11月1日开始执行的制造业中小微企业税收缓缴政策影响:据国家税务总局,四季度制造业中小微企业缓缴税费规模达2162亿元,其中,中型企业缓税1253亿元,小微企业缓税909亿元。从行业来看,设备制造、建材、金属制品、纺织服装等行业延期缴纳规模较大,共计1330亿元,占所有延期税的61.5%。

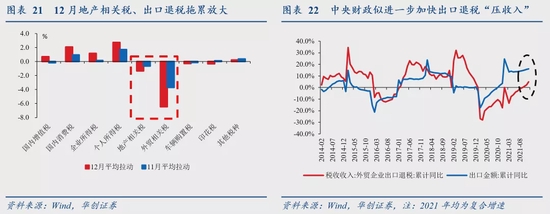

地产相关税方面,12月仍低迷,整体拖累税收两年平均增速1.3个百分点,反映房地产销售仍不振。

外贸相关税方面,中央似在通过进一步加快出口退税节奏“压收入”。12月出口退税两年平均增速高达22.2%,在11月(21.9%)基础上连续第三个月高增,拖累税收两年平均增速高达5个百分点,而同期出口并未明显趋强,或反映四季度以来中央财政超收大局已定的背景下,通过加快年末出口退税办理“压收入”(出口退税由中央全额负担)、以平滑年末年初收入;一个近期参考是2020年12月中央财政收入目标告急时,当月出口退税同比锐减了近60%,协助完成了全年收入目标。

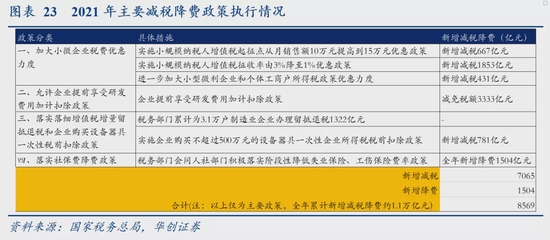

此外,值得注意的是2021年新增减税降费达1.1万亿,远超年初7000亿的预期,财政在此基础上完成超收、来之不易(我们对2021年主要减税降费政策执行情况进行了梳理,见图表23)。财政部透露2022年将实施更大力度组合式减税降费,加大增值税留抵退税力度;按照1月6日减税降费座谈会精神,2022年减税降费预计将以延续到期的减税降费措施为主,加大研发费用加计扣除、增值税留抵退税力度,对受疫情影响重的服务业等困难行业实施精准帮扶,如1月19日召开的国务院已决定对涉及科技、就业创业、医疗、教育等11项税费优惠政策延续至2023年底,此前年终奖单独计税优惠政策已延续至2023年底。

(二)支出端:没有突击花钱,全年增速创40年新低,留力今年

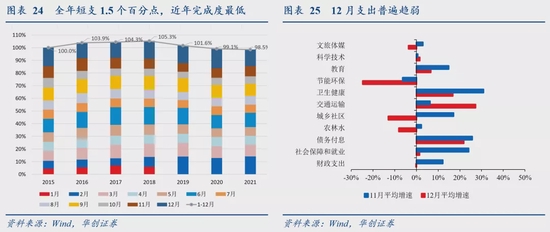

年末财政没有突击花钱,而是选择弱势收官留力今年。12月全国一般公共预算支出两年平均增长-0.02%(11月为12.1%),全年财政支出增速仅0.3%,创40年新低;仅完成预算目标98.5%、结余3798亿,预算完成度近年最低、且为连续第二年短支。结余按预算法规定应用于设置或补充预算稳定调节基金,给今年提供资源和空间。

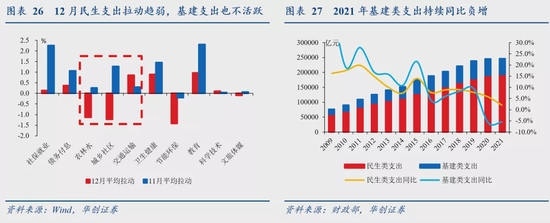

分支出类型看,民生支出拉动趋弱,基建支出也不活跃:城乡社区、交通运输、农林水三项基建类支出12月表现分化,两年平均增速分别为-12.9%、27%,-8%,11月分别为17%、6.3%,2.3%,基建类支出合计拖累财政支出两年平均增速1.5个百分点(1-11月为拉动1.8个百分点);基建类支出占公共财政支出比重从2015年以来开始回落、疫情以来被作为非急需非刚性支出持续压减,2021年在低基数上仍同比负增。社保就业、卫生健康、教育三项民生支出两年平均增速分别为1.4%、16.8%、6.6%,11月分别为25.4%、29.2%、12.7%,合计拉动财政支出两年平均增速至2个百分点(1-11月为拉动6个百分点),整体拉动明显趋弱,留力今年之意明显。

(三)广义财政:卖地翘尾,“攒压岁钱”而非提前发力

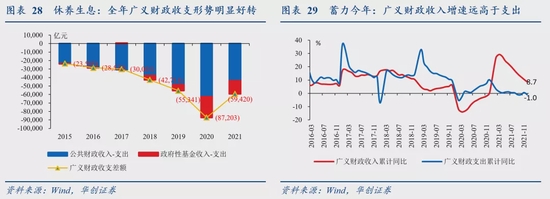

12月广义财政收入同比8.4%,8月来首次高于支出(7.3%),反映财政的年末基调是“攒压岁钱”而非提前发力。

12月全国政府性基金预算收入两年平均增长14.1%,11月为7.8%,连续第二个月回升;其中,国有土地使用权出让收入(土地出让金)两年平均增长14.4%,11月为9.5%,也为连续第二个月回升,或反映部分重点城市年末翘尾成交,持续性仍待观察。2021年土地市场高开低走,土地出让金累计增速年中开始陡降,但依靠上半年高增,全年对财政仍是正向贡献。

12月全国政府性基金预算支出两年平均增长21.4%,较11月的32.4%回落,但仍为年内第三高,反映年末卖地翘尾安排支出增长,以及低基数下的新增专项债“赶进度”(21Q4发行1.2万亿,20Q4仅0.2万亿)。

具体内容详见华创证券研究所1月31日发布的报告《【华创宏观】今年财政该花多少?该花在哪?——12月财政数据点评》。

集虎卡,开鸿运!最高拆522元惊喜福袋!