【国金策略】由守转攻:内无忧,外无患

来源:艾熊峰策略随笔

主要观点

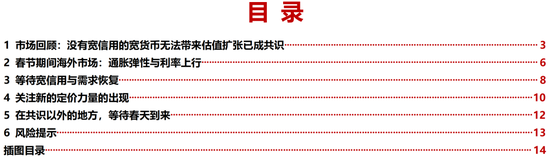

一、春节期间美股企稳,牵制A股的海外因素逐步消退

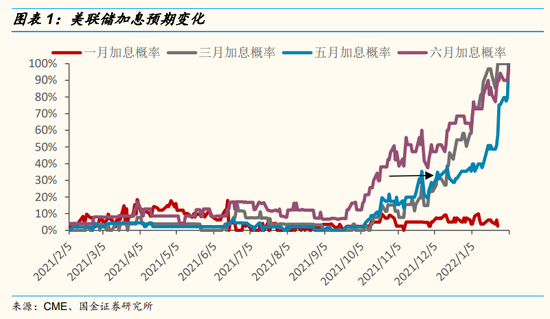

美联储加息和缩表预期变化以及财报季业绩分化是近期影响美股市场走势的核心两大因素。随着加息预期趋于稳定,叠加整体业绩表现相对强劲,春节期间美股企稳态势将继续延续。

今年以来市场对美联储加息预期的持续升温,这是春节前美股市场持续调整的核心因素。纵观市场对美联储加息预期的变化过程,四季度以来市场对美联储六月加息的预期明显走强,但随着去年12月美联储会议释放鹰派信号,市场对三月和五月加息的预期持续升温。随着今年1月美联储议息会议的明确表态,市场加息和缩表预期逐步形成稳定预期,也就是三月、五月和六月美联储将连续三次加息。随着加息和缩表预期的稳定,春节期间美股逐步企稳,财报季业绩成为决定市场走势的核心因素。

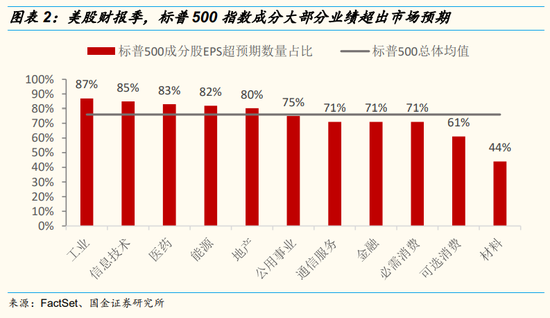

美股四季报财报陆续披露,标普500成分股中已有56%的公司披露了最新业绩。在披露财报的280家成分股中,有76%的公司业绩超市场预期,其中工业、信息技术和医药等行业公司业绩超预期的数量占比位列前三,分别为87%、85%和83%。总体业绩表现相对强劲,这是春节期间美股企稳的重要基础。当然,不同板块和不同公司业绩分化同样明显。以科技类企业为例,美国科技股四季度业绩呈现冰火两重天的局面,奈飞、脸书等公司业绩大幅低于预期,微软、亚马逊等公司则业绩持续保持强劲。

二、信贷回暖和年报业绩稳健助推A股情绪回升

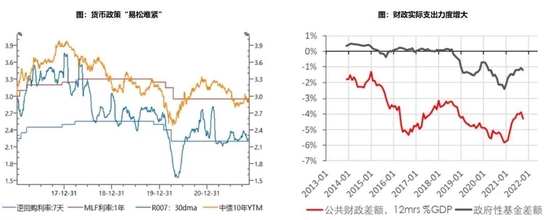

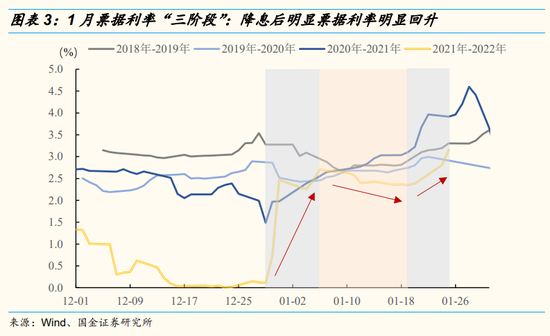

随着1月17日央行调降MLF利率10bp,以及后续LPR的调降,银行信贷投放加快,银行卖出票据给信贷腾出空间的情形较为普遍,票据利率明显反弹。1月下旬以来信贷明显回暖有望打消市场对信贷疲软的忧虑,2月中旬披露的1月金融数据有望延续开门红趋势,宽信用环境将逐步得到验证,这或将助推A股情绪回升。

随着A股年报预告和快报进入业绩密集披露阶段,业绩成为近期市场焦点。今年以来共有2543家上市公司披露了年报信息,对于上市公司业绩预告或快报是否超预期,我们采取的标准是业绩预告披露后卖方分析师是否提高了公司盈利预测。我们选取了其中716家有3家及以上券商覆盖的公司,在业绩预告披露后一周,有203家公司盈利预测被上修,233家公司盈利预测被下修,280家公司盈利预测维持不变。整体而来看,年报业绩相对稳健,不同行业呈现分化。比如:电子、化工等行业公司业绩普遍超预期,交运等行业业绩普遍低于预期。

三、市场观点:市场进入由守转攻的阶段

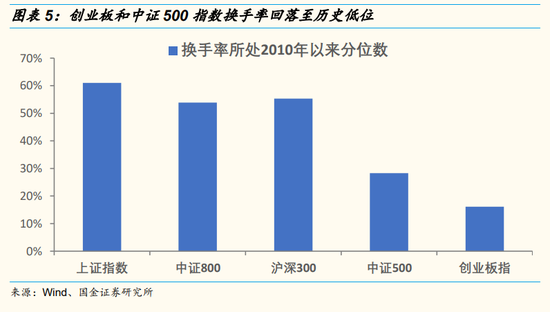

海外牵制因素逐步消除。春节前海外市场震动牵制A股市场,市场情绪持续低迷。从换手率的数据来看,今年以来各大指数换手率均明显下降,特别是创业板和中证500指数,当前换手率均处在2010年以来的低位。春节期间,随着美联储加息/缩表的预期逐步趋于稳定,叠加财报季业绩趋于明朗,海外市场在春节期间明显企稳。在海外不利因素解除后,叠加国内政策友好环境,A股市场或将迎来开门红,市场进入由守转攻的阶段。

国内并不存在明显的利空因素。一方面,今年业绩下行已经成为市场一致预期,不会成为主导市场的核心因素。此外,业绩趋势有望呈现前低后高,下半年有望迎来业绩拐点;另一方面,当前国内政策也处在持续宽松阶段。随着降息和LPR的下降,近期票据利率明显上行预示着信用逐步企稳回升。

四、行业配置:新能源企稳回升,TMT崛起,券商短平快机会

聚焦新能源板块的主线回归,布局 TMT硬科技,同时关注券商短平快机会。

首先,新能源等机构重仓股企稳回升概率大。当前新能源等机构重仓板块基本面和政策面均没有明显变化,企稳回升或是大概率事件。最近披露的年报预告,板块内公司均普遍实现了高增长。尽管部分投资者担心市场对新能源板块业绩增长预期过高,存在业绩低于预期的潜在风险。但目前来看,平稳渡过业绩考验的概率较大。

其次,左侧布局性价比较高的TMT板块。TMT预期差较大的板块,特别是TMT中偏向硬科技的板块,如通信、计算机等。首先,行业景气保持稳定向上;其次,板块估值基本处在历史底部区域;此外,新基建等政策或成为行情催化因素。建议积极布局核心产业链:汽车智能化产业链、5G to B端应用、信创产业、华为产业链等。

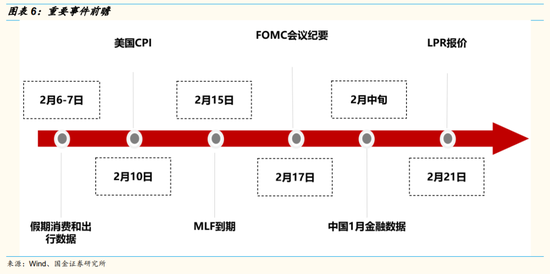

重要事件前瞻

集虎卡,开鸿运!最高拆522元惊喜福袋!

集虎卡,开鸿运!最高拆522元惊喜福袋!