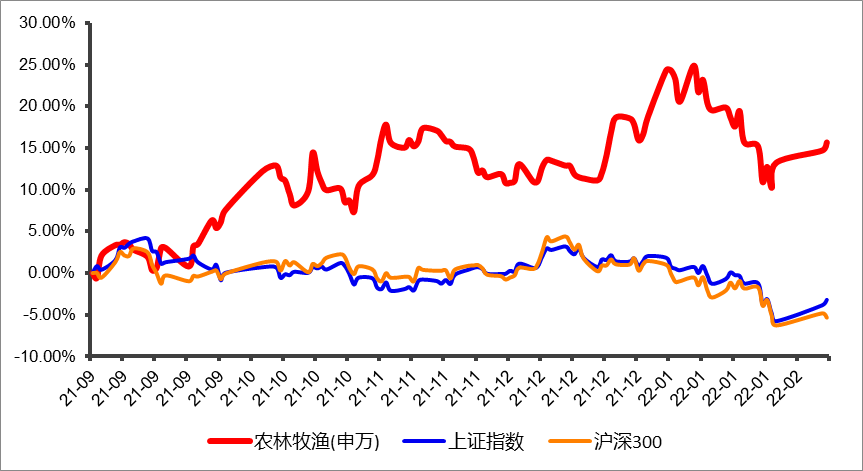

Wind数据显示,自去年9月以来,农林牧渔指数上涨超21%,在申万31个行业涨幅排名第一!而农林牧渔板块就以生猪养殖行业占比最大而闻名,因此,提到农林牧渔,必有“猪周期”这个名词的出现。

(数据来源:Wind,2021/09/01-2022/02/09,历史情况仅供参考,不对未来构成保证,我国股市运作时间较短,过往业绩不代表未来表现。)

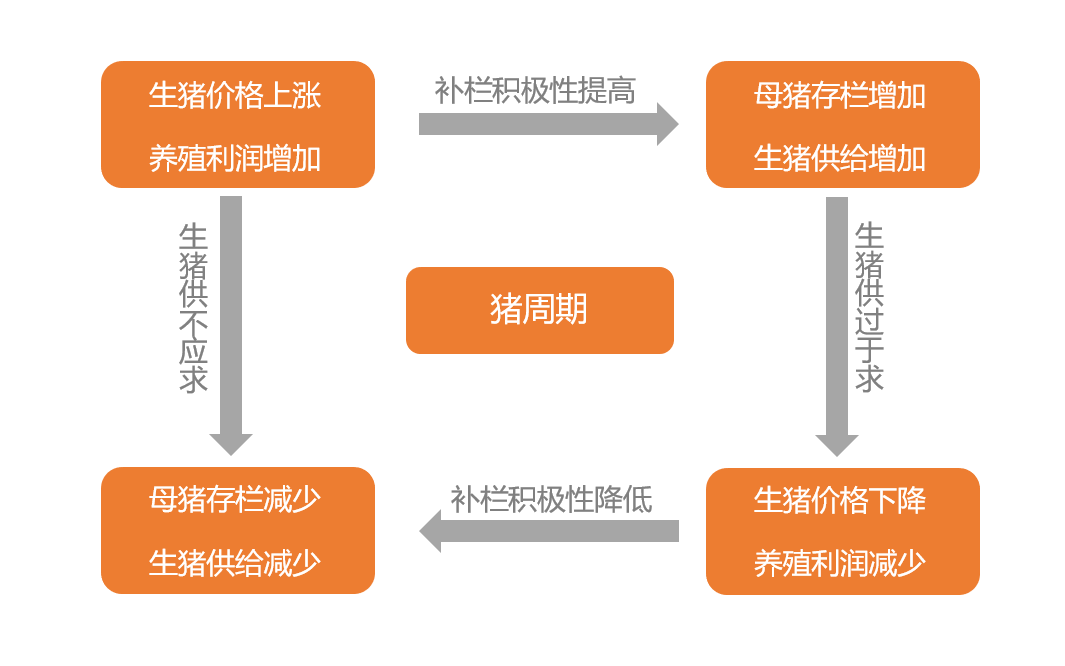

“猪周期”是什么?

“猪周期”是指“价高伤民,价贱伤农”的周期性猪肉价格变化怪圈。猪肉价格上涨刺激农民积极性造成供给增加,供给增加造成肉价下跌,肉价下跌打击了农民积极性造成供给短缺,供给短缺又使得肉价上涨,周而复始,这就形成了所谓的“猪周期” 。简言之,“猪周期”形成的本质原因或是供需错配。

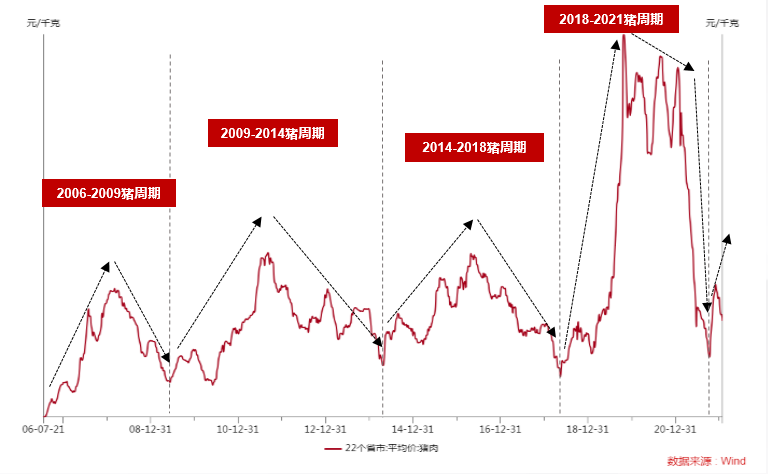

历史“猪周期”行情如何演绎?

数据显示,自2006年以来,我国已经经历了4轮完整的猪周期,持续时间通常在3-4年。这主要是由生猪的生长周期所决定,母猪补栏成为后备至生猪出栏时间约1.5年,在行业价格波动过程中,由于决策时滞性,带来产能变化的周期性变化。

① 2006年-2010年:历时4年。上涨的主要原因是2005-2006年猪价位于较低位置,养殖户大量淘汰母猪,生猪出栏减少,随着2007年高致病性猪蓝耳病爆发,造成供求关系反转,猪价开始回升。全球经济危机以及 “甲型H1N1流感”等事件的爆发,猪肉需求下降,猪价下跌。

② 2010年至2014年:历时4年。关键性事件是2010年冬季和2011年春季传染性腹泻病的发生,仔猪受损严重,从2011年下半年开始,猪价不断上涨。随着防控技术的突破,产能恢复,猪价再次下跌。

③ 2014年至2018年:历时4年。2014年起我国开始实施严格的环保禁养规定,并着力提升生猪养殖业的规模化程度,导致大量散养户退出市场,产能快速出清,猪价一路走高。在中小养殖户在退出过程中,一些比较大的规模养殖猪场乘机进行扩张,而规模猪场的母猪可出栏肥猪数量有了明显增长,猪肉供给并没有下降,所以猪价下降。

④ 2018年至2021年:历时3年。关键性事件是2017年9月非瘟的爆发,导致能繁母猪和生猪存栏量都大幅减少,推动2019年生猪价格创出历史高点。2020年年末,随着生猪产能逐渐恢复至正常年份,春节之后猪价开始明显下跌。

⑤ 2021年至今:2021年10月猪价探底开启新一轮猪周期。

数据来源:Wind, 历史情况仅供参考,不对未来构成保证,我国股市运作时间较短,过往业绩不代表未来表现。

数据来源:Wind, 历史情况仅供参考,不对未来构成保证,我国股市运作时间较短,过往业绩不代表未来表现。

新一轮板块机会到来了吗?

财通基金总经理助理、基金投资部总监金梓才表示,当前生猪价格指数已跌至历史低位,且我们认为判断猪价探底的必要条件已经显现——根据农业部数据,2021年7月能繁母猪存栏出现2020年9月份以来首次环比负增长,7-12月持续下行,因此预计22年猪价将探底后反弹。在财通基金披露的产品定期报告中,金梓才表示“2021年四季度,我们对持仓组合做了大面积调整,我们从前三季度坚持的大周期赛道撤出,对化工等顺周期行业做了大面积减持,大幅增配了农林牧渔行业。”

(数据来源:财通价值动量混合2021年第四季度报告,市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据,提及行业和板块不构成投资推介。基金有风险,投资需谨慎。)

深耕大消费领域多年的基金经理沈犁也在产品定期报告中表示“在四季度加大了猪周期相关股票的持仓。猪周期已经明确触底,虽然后续价格上涨的空间存在分歧,但部分优质公司在资金实力和生产能力上明显领先同行、未来发展空间和增速都较快,股价却因为猪价低迷而明显低估。此外,我们还认为,今年猪价低迷的一个重要原因不是供给过剩,而是需求不足,明年如果消费环境趋稳,需求回升可能会是猪周期超预期的因素之一。”

(数据来源:财通新视野混合2021年第四季度报告,市场观点将随各因素变化而 动态调整,不构成投资者改变投资决策或选择具体产品的法律依据,提及行业和板块不构成投资推介。基金有风险,投资需谨慎。)

数据来源:排名数据来自海通证券于2022.02.04发布的《基金业绩排行榜》,截至 2022.01.28,财通价值动量近三年(2019.02.01-2022.01.28)业绩排名位列灵活混合型基金7/116;近五年 (2017.02.03-2022.01.28)位列5/102,获三年五星、五年五星基金评级;净值增长率来自财通基金产品定期报告,财通价值动量成立于2011年12月1日,金梓才自2014年11月19日开始任职基金经理;从2011.12.1至2021.12.31期间,完整会计年度收益率(同期业绩比较基准)分别为7.71%(6.36%)、4.24%(-3.08%)、33.24%(31.20%)、69.89%(7.74%)、-19.31%(-5.13%)、16.61%(12.98%)、-20.96%(-13.74%)、70.96%(22.93%)、51.29%(17.94%)、28.52%(-1.14%);截至2021.12.31,基金净值增长率(同期业绩比较基准)成立以来528.29%(85.30%);历史数据仅供参考,我国基金运作时间较短,历史业绩不对未来表现及其他产品业绩构成任何保证。基金有风险,投资需谨慎。

数据来源:排名数据来自海通证券于2022.02.04发布的《基金业绩排行榜》,截至 2022.01.28,财通新视野混合A近一年 (2021.02.01-2022.01.28)业绩位列同类灵活策略混合型578/1752;净值增长率来自财通基金产品定期报告,财通新视野混合成立于2018年6月25日,沈犁自2021年1月27日开始任职基金经理;A类从2018.06.25至2021.12.31期间,完整会计年度收益率(同期业绩比较基准)分别为34.53%(21.32%)、28.45%(16.76%)、12.69% (-0.66%);截至2021年12月31日,A类基金净值增长率(同期业绩比较基准)近三年94.74%(40.73%);历史数据仅供参考,我国基金运作时间较短,历史业绩不对未来表现及其他产品业绩构成任何保证。基金成立时间较短,不能代表股市发展的所有阶段。)

风险提示:财通价值动量混合、财通新视野混合为混合型基金,风险等级为R3等级。其预期收益及预期风险水平高于债券型基金和货币市场基金,低于股票型基金。基金管理人承诺以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资有风险,投资者在进行投资决策前,应仔细阅读本基金的《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告,做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。市场有风险,投资需谨慎;文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。文中提及板块、行业不构成任何推介。