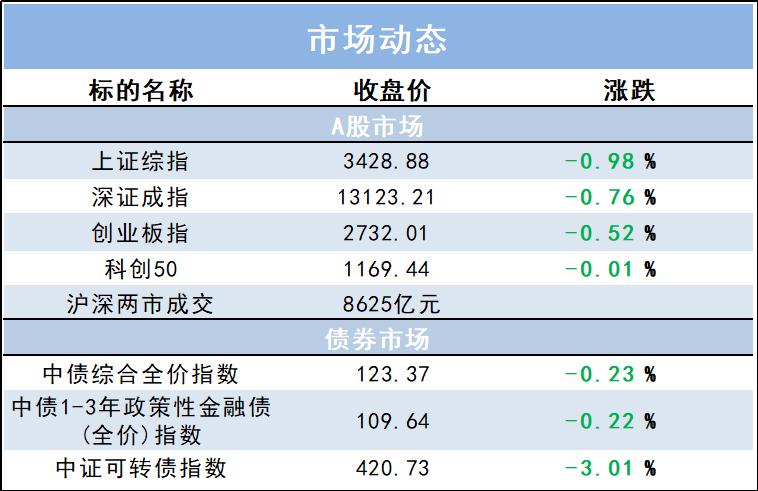

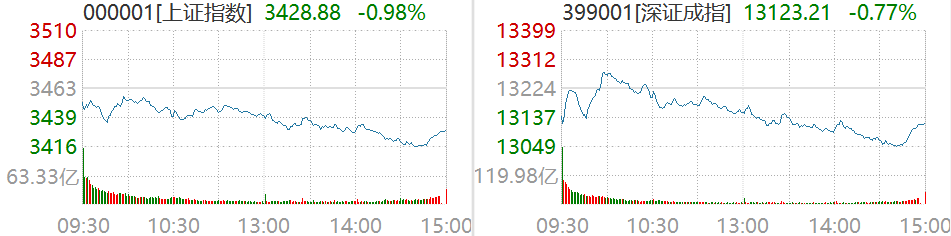

周一(2.14),A股三大指数集体收跌,上证指数跌近1%,题材股表现疲软。其中地产、银行、钢铁、电力表现不振。旅游、三胎、锂矿、稀土永磁题材逆市走强。据Wind数据显示,截至当日收盘,上证指数跌0.98%,深证成指跌0.77%,创业板指跌0.52%。

量能方面,A股当日成交金额约为8634.95亿元,在上周五冲击万亿元未果下,今日再次回落至9000亿下方。

截图及数据来源:Wind,2月14日沪深两市行情

截图及数据来源:Wind,2月14日沪深两市行情行业板块方面,券商板块领跌,CRO板块走强。金融、地产表现不振,医药及旅游、影视概念崛起,截至收盘,办公用品、教育、酒类、贵金属等涨幅居前;券商、海运、建材、保险等板块跌幅居前。

今日三大指数再次收跌,地产以及建材、水泥等相关题材表现不如人意。这是为何呢?

在海外经济方面,1月美国CPI同比增长7.5%,续创40年来新高。并且在近期国际形势复杂多变的背景下,国际油价持续飙升。受此影响,美国以及全球通胀压力进一步加大,市场对美联储加息的预期持续升温,这对全球的股市表现形成了一定约束。

在国内宏观经济方面,上周四央行公布相关金融数据,其中社融规模大超市场预期,国内信贷实现开门红。另外上周五央行四季度货币政策执行报告对流动性的表述也较为积极,在稳增长的主线下,预计未来市场资金面宽松将持续。或许,此前调整较多的成长股有望成为反弹主力。

另一方面,虽然1月社融数据显示基建有发力的迹象,近期的周期板块也显示出一定的抗跌性。但随着国内地产投资的走弱,周期建材产品价格面临的回调压力也较大。由此看来,传统周期、题材板块的反弹或许并不会持续太久。

总体上,在全球市场持续震荡、美联储加息预期强化的背景下,“稳增长”板块虽然当前仍为A股主线,但随着货币政策宽松的延续,成长板块或将成为后续的反弹主力。

本周重点基金一览

数据来源:银河证券;数据时间:截至2022.2.11