●本报记者倪铭

证券代码证券简称业绩预告类型预告净利润同比增长下限(%)

603222.SH济民医疗预增2,088.4507

688068.SH热景生物预增1,684.6500

300633.SZ开立医疗扭亏543.1177

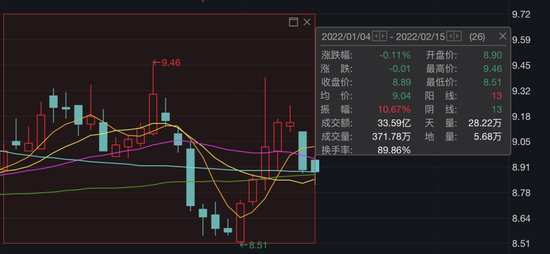

002432.SZ九安医疗预增271.4000

300942.SZ易瑞生物预增236.1600

300406.SZ九强生物预增230.0000

300326.SZ凯利泰扭亏210.6399

688212.SH澳华内镜预增202.5400

600645.SH中源协和扭亏202.4752

688298.SH东方生物预增181.4500

新冠检测公司业绩亮眼

Wind数据显示,在41家业绩预喜的公司中,新冠检测板块公司的业绩尤为亮眼。热景生物、九安医疗、东方生物、明德生物等均预计业绩增长超过一倍。

新冠抗原检测方面,九安医疗1月20日晚披露的业绩预告显示,预计2021年公司归属于上市公司股东净利润为9亿元-12亿元,同比增长271.40%-395.19%;扣非净利润为8.5亿元-11.5亿元,同比增长243.46%-364.68%。对于业绩大幅预增的原因,公司表示,报告期内,公司的新型冠状病毒抗原家用自测OTC试剂盒产品在美国市场销售业绩大幅度增长。

新冠核酸检测方面,明德生物披露的业绩预告显示,预计2021年公司归属于上市公司股东的净利润为13亿元-15亿元,同比增长177.23%-219.88%;归属于上市公司股东的扣非净利润为13亿元-15亿元,同比增长185.66%-229.61%。报告期内,公司国内新增了1500多家分子诊断等级医疗机构客户,新冠核酸检测试剂销售大幅增长。

第八届中国体外诊断产业发展大会发布的《2020年中国体外诊断行业报告》显示,未来五年的发展趋势,至少两年内(2020年至2021年)的常规检测量会有所减少,与新冠相关的核酸检测收入会大幅增长,抗体的检测量会有所波动,快速抗原检测的需求将会变大,新冠检测业务可能持续至2024年,并推动全球IVD市场的快速发展。

加大创新研发力度

在2021年的业绩预告中,多家医疗器械公司表示创新性产品成业绩快速增长的“引擎”。

心脉医疗预计公司2021年净利润同比增长40%-50%。公司表示,报告期内,公司的创新性产品Castor分支型主动脉覆膜支架及输送系统、Minos腹主动脉覆膜支架及输送系统、ReewarmPTX药物球囊扩张导管等销量持续获得快速增长,上述产品进一步巩固和提高了公司在主动脉及外周血管介入市场的竞争力。同时,随着公司创新性产品在国际市场的开拓力度不断加大,海外业务收入也获得快速增长。

爱博医疗预计公司2021年净利润同比增长65.70%-86.42%。公司表示,本报告期净利润的增长主要源于公司核心产品人工晶状体和角膜塑形镜的销量保持较快增长,营业收入增加。其中,“普诺明”等系列人工晶状体销量与上年同期相比预计增长超过40%,“普诺瞳”角膜塑形镜销量与上年同期相比预计增长超过110%。

开源证券表示,DRG/DIP政策对住院期间外的治疗并没有付费限制,将有利于术后辅助耗材的放量;创新产品可由当地政府部门进行特别付费申报,或将大有可为。

1月26日发改委发文提出,放宽深圳地区医药和医疗器械市场准入限制。允许采信由国家认监委会同国家药监局认定的第三方检验机构出具的医疗器械注册检验报告。支持在深圳本地药品、医疗器械的全生命周期临床评价(包括新药械上市前审批注册、已获批药械说明书修改、上市后安全性研究与主动监测)中推广真实世界数据应用,重点覆盖临床急需、罕见病治疗、AI医疗算法、精准医疗、中医药等领域的临床评价,进一步加快新产品上市进程,及时发现和控制已上市产品使用风险。

该政策公布后,中国证券报记者注意到位于深圳市的开立医疗有多款产品陆续注册获批。2月11日,开立医疗在回答投资者提问时表示,公司内镜产品注册加快,与国家药监局自2020年底调整部分医疗器械分类存在一定关系,部分内窥镜产品的管理类别由“III”类降为“II”类,缩短了注册周期。同时,公司研发的内镜产品质量较好,临床试验等注册过程较为顺畅,因此加快了注册进度。

预计2021年净利润增幅下限排名前十的医疗器械公司

数据来源/Wind

集虎卡,开鸿运!最高拆522元惊喜福袋!