证券时报记者 吴琦

继赛道型基金被拉下神坛后,“固收+”产品也要翻船吗?

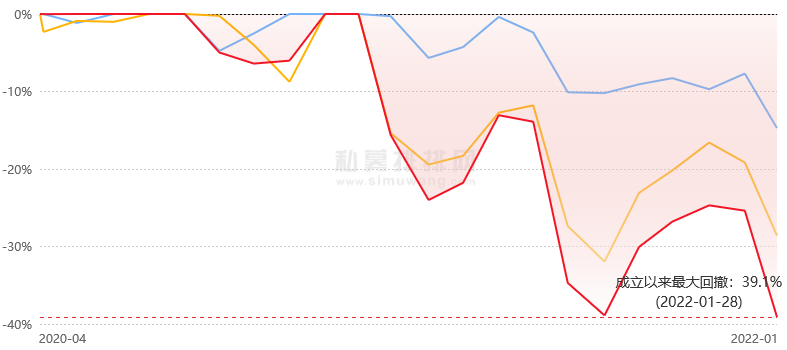

去年表现稳健的“固收+”产品,被称为能够为投资者提供稳稳的幸福。不过,近期权益市场剧烈波动,可转债市场高位盘整,“固收+”产品业绩分化,其中不少“固收+”产品迎来大幅回撤,甚至有产品跌超10%,波动之大堪比权益基金。

事实上,拉长周期看,成立3年以上的“固收+”基金中,仅15只产品净值下跌;即便是最近一年,“固收+”产品收益的中位值也有2.28%。同泰基金基金经理王小根对证券时报记者表示,拉长时间来看,“固收+”仍是值得长期持有和投资的,这类产品风险收益比是性价比较高的,建议投资人长期持有“固收+”产品,不要只看一时的业绩。

年内回报中位数2.3%

理财市场全面进入净值化时代,“固收+”基金因为低回撤、低波动,被认为是对银行理财产品形成一定替代的重要产品之一。金信民达纯债基金经理杨杰表示,不同于一般的股票型和债券型基金追求相对收益为主,“固收+”产品大多追求绝对收益,要求基金经理具备较好的回撤控制能力,适合对本金安全、收益率均有一定要求的稳健型投资者。

近期,权益市场剧烈波动、可转债市场面临高溢价风险,“固收+”产品也随之迎来回撤。市场对“固收+”产品的质疑声四起。

实际上,今年以来为“固收+”基金增厚收益的股票市场和可转债市场均面临大幅回撤。数据显示,中证转债、A股指数历经3年的上涨后,今年开年以来中证转债下跌4.53%、上证指数下跌4.78%、创业板指数下跌15.05%。

Wind数据显示,截至2月16日,“固收+”基金(份额分开计算,下同)年内回报中位值为下跌2.33%;同期,股票型基金总指数下跌8.5%,债券型基金指数下跌0.1%,“固收+”基金表现依然处于两者之间。

拉长周期看,截至2月16日,成立3年以上的“固收+”基金中,仅15只产品净值下跌,超800只产品实现正回报,3年累计收益翻倍的产品为4只,最大回撤中位值为5.22%。即便是最近一年,“固收+”产品收益的中位值也有2.28%。

从今年基金净值回报来看,部分“固收+”基金的净值表现甚至可媲美表现居前的主动权益基金。

总体来看,短期的回撤并不能否定“固收+”基金低回撤、低波动的产品特征,对于投资者而言,更不能将短期回撤引发的焦虑放大。王小根对证券时报记者表示,在股市和转债出现较大幅度调整的情况下,今年“固收+”产品表现不佳就在所难免了。但拉长时间来看,“固收+”是值得长期持有和投资的,这类产品风险收益比是性价比较高的,建议投资人长期持有“固收+”产品,不要只看一时的业绩,比如拉长至3年,往往能实现“固收+”收益超越固收产品。

“固收+”基金业绩分化

值得注意的是,也有部分“固收+”基金业绩因回撤过大,引发投资者关注。

Wind数据显示,“固收+”基金年内净值首尾相差26%,更有26只“固收+”基金年内净值回调幅度超10%。

记者从这些基金的重仓持股和重仓债券留意到,这类基金多在股票上配置赛道板块个股或高溢价可转债。近期的赛道股回调和可转债市场波动,对基金净值冲击较大。

王小根表示,近期转债市场的调整,根本上来说,是大量资金追逐少量转债后,推升的高估值在近期风险释放。其中,在1月份社融数据大幅高于预期后,债券收益率出现较大幅度上行,债市下跌或是导致转债市场调整的一个导火索。

反观今年回报好的“固收+”基金,基金经理在股票和可转债的配置上更倾向于低估值板块和低溢价可转债。数据显示,今年有37只“固收+”产品年内净值回报超1%。

有基金人士表示,“固收+”概念的分类界限相对比较模糊,投资者在选择“固收+”产品时,应该留意基金经理的配置理念以及基金重仓个股或者重仓债券的属性,这也是“固收+”产品业绩分化的主因之一。

安信基金混合资产投资部总经理张翼飞谈到“固收+”产品策略时表示,自己不是简单地追求收益,而是追求高质量的收益,尽可能地做低风险波动,权益投资秉承价值投资理念,长期跟踪优质大盘蓝筹股,结合行业基本面和市场估值背后的隐含收益率,低估时买入或增持,高估时卖出或减仓。转债方面,仍然坚持自下而上从基本面方面着手,结合期权定价精选转债标的进行配置。

杨杰表示,“固收+”产品涉及多个产品类别,需要较强的宏观视野、良好的大类资产配置能力和择时能力,如金信基金的两只“固收+”产品以利率债、信用债打底,分别以转债或股票进行增强,强调大类资产配置,并通过仓位控制、品种选择、布局和轮动等措施进行积极投资管理。

股市短期风险

释放已较充分?

“固收+”产品的稳健表现也离不开固定收益的稳。对于2022年固定收益投资,国投瑞银固定收益部总经理李达夫认为,2022年在社融数据(结构)改善、基建明确发力或房地产行业有明显的宽松信号出现之前,债市转熊风险可控。策略上考虑到当下市场的收益率,中高资质的信用债风险收益特征优于利率债,票息策略优于久期策略。

张翼飞表示,在债券方面,目前债市收益率处于历史较低水平,套息空间极其有限,中低等级信用债尽管票息收益较为可观,但可能存在比较大的流动性风险甚至是违约风险,目前主动进行信用挖掘的风险收益比较低。

股票市场、可转债市场已发生不少变化,“固收+”基金的基金经理如何看待近期市场变化呢?在可转债和股票的配置选择上,王小根对记者表示,股市已经调整了2个月左右,不少高景气成长赛道的估值已经回落到比较合理的水平,在二者之间选择上更加倾向于提高股票的仓位,转债方面则选择等待更好的买入时机。

博时基金表示,股市在经历前期的调整后,短期风险释放较为充分,从转股价值角度看,可转债向上的概率在变大,这将对转债产生一定的正面作用。从转债投资角度看,一方面,对贵的品种仍需谨慎;另一方面,可积极顺着股市主线参与估值合理且有一定弹性的品种。