一、市场情况

1. 交投行情

本周转债市场收跌,表现弱于中证全指、上证指数。中证转债指数下跌3.01%,跌幅强于中证全指(1.70%)、上证指数(0.80%)。

●分类别来看,本周超高平价券涨幅均值为-0.24%,表现强于高平价券(-0.84%)、中平价券(-0.84%)、低平价券(-0.73%)。

●从转债规模看,本周大规模转债的涨幅均值为-0.23%,表现强于中规模券(-1.69%)、小规模券(-0.83%)。

● 从行业来看,本周建筑装饰、电气设备、有色金属表现相对较好,休闲服务、建筑材料、食品饮料表现较差。

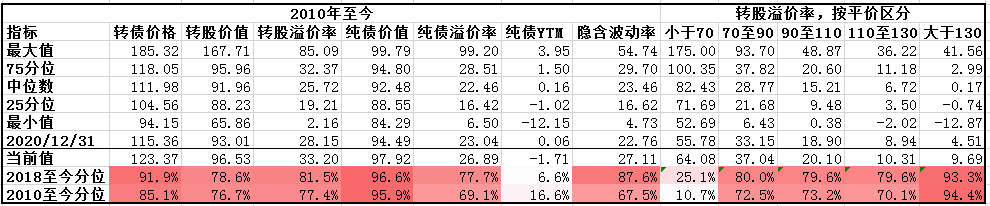

本周成交量再次缩减;转股溢价率位于历史较高水平,本周大幅压缩。

2. 行业走势

钢铁:本周螺纹钢产量微升,下游受基建及地产预期增强,需求预期有改善,但受铁矿石大幅下降拖累,本周钢铁价格下行。

煤炭:动力煤受到调控政策影响,本周价格回落,而焦煤焦炭影响不大,下游钢厂需求好转,价格随着提升。

水泥:本周水泥依旧处于筑底期,地产调控政策边际放松支撑需求,但短期内供给仍然过剩。

有色:美联储会议继续鹰派,铜价运行偏弱,受疫情、俄乌局势等外部影响,铝、锌等其他金属供应偏紧,价格有支撑。

化工:地缘政治扰动以及供应偏紧导致本周原油价格继续高位震荡,但化工品由于供给恢复快于需求,本周价格略有下行。

猪肉:本周猪价底部震荡,北方降雪导致运输困难支撑猪价,目前全国猪肉价格平均12.67元/kg。

二、机构观点

(一)国君证券

回顾2017年以来5次主动估值压缩的情况,绝大多数发生在估值的阶段性相对高点,几乎每一次转债估值的主动压缩,都伴随着10年期国债利率的上行。长期来看,我们认为利率仍有下行空间,在钱多货少的情况下,债券市场将保持流动性充裕,资产荒大背景下转债的需求依然旺盛。虽然上周出现了较为剧烈的估值压缩,但对横盘震荡已久的转债市场并不是坏事。

短期来看,转债依然处于高估值区间,且边际变化受权益市场影响较大,建议从以下三个思路捕捉个券机会:

① 转股溢价率被剧烈压缩的优质标的。此次偏股型转债的转股溢价率压缩更为明显,部分龙头标的估值具备性价比,比如天合转债、晶科转债、韦尔转债和福能转债(注意触发强赎情况)等。

② 正股估值较低,转债估值尚可的标的。选取正股估值较低的行业或个券,比如生猪养殖行业标的温氏、牧原;基建板块的核建转债、法兰转债等。

③ 股息率较高的标的。比如大秦转债、正邦转债等,股息率较高的同时仍有一定弹性,绝对价格在可接受区间。

(二)中金公司

结构上,一方面转债角度的低估值是必选项,现在整体估值仍在调整,且也并不低。另一方面则是正股的风格。目前大盘价值本身处于顺势的状态,以趋势 + 低估值类的策略,仍然更容易选中这类品种。投资者亦可参考我们此前发布的月度十大个券。而成长风格的吸引力,则在于此前的调整确实相当充分,短期内的反弹需求更为强烈,这里可以看得更加仔细。技术上,这里可以关注创业板指(多为大成长风格)的13日均线,此前这个指数被8日线和13日线交替压制。由于下跌空间大,希望“抄底”的投资者可以观察其这次是否能突破13日线这一第二层级的压力。彼时至少说明,这个风格对下行的状态,形成了技术上的抵抗,盈亏比也将提升。

(三)海通证券

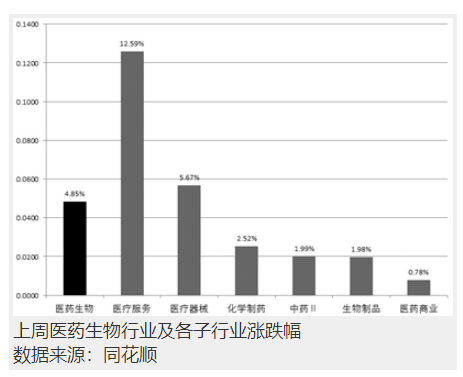

上周转债市场有明显调整,周一周二估值快速压缩,后半周略有企稳。正股行业中有色、医药、电新等表现较好。

目前看估值在上周调整后虽较前期高点有缓解,但距离去年7月之前低点仍有一定距离,高估值问题并未真正解决。而转债市场担忧的负反馈趋势性调整在上周未出现,也与后半周权益市场反弹以及流动性宽裕有关。后期转债估值仍需关注流动性(从最新货币政策执行报告来看,国内经济下行压力下,宽信用政策仍待加码,货币政策保持宽松格局,但现阶段总量式货币宽松政策或让位于结构性政策)、需求侧波动(尤其在股债均偏弱的情况下)、以及权益市场趋势等因素。

策略上关注相对双低高性价比、高价低溢价错杀机会以及高股息稳健标的如大秦等,规避双高转债。行业仍建议依循稳增长+成长调整反弹的逻辑,此外关注热点板块如数字经济、困境反转如生猪养殖等。

(四)华泰证券

周二东财大跌,引发转债估值快速收缩,呈现“股涨、转债跌”的背离态势。传统上,转债最适合在股市左侧介入、博弈股市转机,但当下转债估值仍高、赎回风险渐强弱化了转债博弈股市的能力。目前转债天时、地利、人和形成共振的概率还不高,但风险有所释放。具体操作上:1、整体继续保持中性偏低仓位,股市风险降低情况下,砍仓的意义降低;2、继续围绕转债价格进行选择。尤其是120元附近基本面强劲的个券,当然其他个券仍须兼顾转债性价比;3、转债即将进入供给旺季,新的筹码纷至沓来,继续关注定位合理的新品种。

三、未来观点

本周前两个交易日,中证转债指数共计下跌4.54%,同期上证指数仅下跌0.48%,转债跌幅明显大于股市,甚至部分转债出现了正股上涨而转债下跌的情况,各平价区间转债的转股溢价率均大幅压缩,其中中等平价转债(90-130)估值压缩超过7%。

历史上来看,在流动性没有明显收紧的情况下,转债估值无差别压缩的直接因素往往来自于机构赎回形成的抛压,而根本因素在于开年以来,A股各指数均有明显回调,转债却表现出一定韧性,逆势上行,估值不断拉升。高位运行的转债一旦遭遇事件性冲击,“恐高”情绪将加速估值压缩的过程。

短期来看,由于当前转债估值仍处于历史高位,如果债市调整或股市继续低迷,有进一步压缩的可能。

中长期来看,在市场流动性保持合理充裕的情况下,纯债机会成本偏低,同时缺资产尤其是高息资产的情况将继续,固收类产品需要转债这一品种去增加组合的弹性,有需求支撑的情况下,预计估值压缩空间有限。

对于转债而言,当前时点机遇与风险并存,不少转债经过本轮回调,性价比有了明显的提升,具备较高的配置价值。我们当下的配置策略主要有(1)选择绝对价格较低,且估值适中的稳增长受益板块,这类品种防御性较强,回撤空间有限,同时正股确定性较强;(2)适当关注价格已回到合理区间的优质成长品种,逢低介入,增强组合弹性。

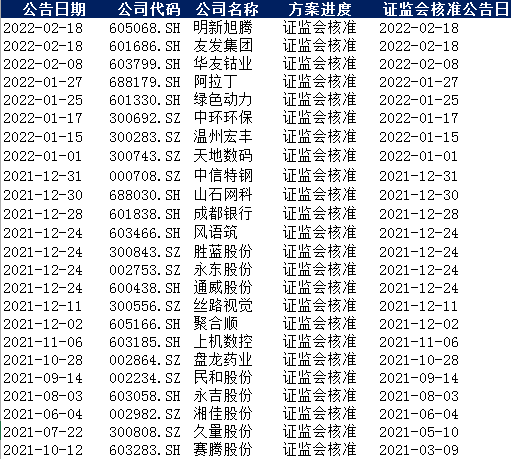

四、转债发行日历

1. 近期待上市

2. 近期待发行