每当市场持续震荡,风格切换比较明显的时候,就会有很多金融机构的领导跟我们交流:目前形势下该怎么推基金呢?有没有什么课程能给理财经理们做做心理按摩,教一教他们如何做好售前、售中、售后呢?

今天我们简单跟大家聊聊,为什么卖不动了,又该如何解决?

01

为什么卖不动了?

根据我们多次调研,产品卖不动,往往是以下几方面原因:

前面的客户都被套了,心理压力很大;

市场不好,一开口就被客户拒绝了;

销售基金之后,不知道如何做好售后服务;

指标太重,产品太多,没时间开展营销工作;

基金是小指标,卖了没什么好处,但是出了问题麻烦却很多!

…… ……

其实总结起来,就是一个字“怕”——怕客户亏(前面没赚钱,后面被套了怎么办?)和怕自己吃亏(一开口就被拒绝了,营销性价比太低、推基金太复杂等)

02

如何解决心理的魔怔?

很多关于基金的培训,要么过于宏观,比如对国内外经济形势的分析、市场走势的解读、行业的解读等;要么过于碎片化,把很多问题进行不断地细化,比如:面对XX样的客户该怎么沟通、面对XX场景该用什么样的话术等等。

太宏观会让理财经理觉得“卖基金太专业了,咱专业知识不够,卖不出去很正常”;太碎片化会让理财经理没有完整的知识体系,就如考试只讲了常考点,题型一变化就有点手足无措。这样也导致,年年培训年年还是老问题。

从我们的实际经验来看,要解决理财经理“怕”的感觉,核心要解决的是理财经理三方面的“认知”——角色认知、投资认知及营销认知。

03

角色认知

我们跟很多理财经理做过交流,很多朋友开展基金销售心理负担比较大,主要体现在以下三方面:

认为销售基金需要很强的专业性,自己不具备,心理负担重

认为自己的职责就是保证客户赚钱的,自己做不到,心理压力大

认为销售基金性价比太低,都是被迫卖,逆反心比较强

这其实都是角色认知的偏差。

为什么这几年公募基金发展这么迅速?为什么公募基金在不同平台都可以上线销售?为什么公募基金在不同平台净值表现都是一样的?因为公募基金是标准化产品!

1.理财经理只是标准化产品供应链上的一环

客户选择在哪里买?买什么基金?首先信任的是“平台”、接着是“产品”、最后才是“个人”。换句言之,卖什么产品、说什么话、发什么短信、发什么朋友圈、针对哪些客户说什么?银行都已经给了标准的模板。而你需要做的就是“勇敢去做”,专业是“加分项”但不是“必选项”!

2.理财经理只能协助投资者提高其赚钱的概率,不能保证客户百分百赚钱

投资者的收益=产品收益 +投资行为损益 ,基金除了是标准化的产品之外,同时还是净值化的产品,只要是净值化的产品就会存在净值的波动。

每位投资者在“理解波动、感受波动、适应波动甚至喜好波动”中是存在很大的认知差异和情绪管控的差异的,因为投资是认知的变现,同时人性是投资最高的门槛。

所以理财经理在其中只能充当一个协助者的角色,我们只能协助投资者提高其赚钱的概率,但并不能保证客户百分百赚钱。

3.销售基金和客户配置基金都是时代的潮流,不可逆

2018年资管新规颁布之后,净值化、标准化产品是未来的趋势。不管在银行、证券公司、三方财富等等,都得会为客户配置基金,逃无可逃,除非不做这个职业。

做个小结,理财经理的角色就好比如客户财富路上的导航员,不是驾驶员,能提高客户赚钱的概率,但是不能保证客户百分百赚钱。

04

投资认知

关于投资基金,很多理财经理很担心客户亏损,不知道亏损后该怎么处理。这里需要重新梳理对投资的认知。

1.对“时间、风险、收益”的认知

投资是牺牲目前的现金流或者资源换取未来某种收益的可能。这里就隐含了“时间、风险、收益”的三者关系。时间可以降低波动、熨平风险、提高收益。时间同时也可能加大波动、增加风险、降低收益。在认知投资时候一定要理解“时间的双面性”。

很多朋友害怕客户亏损,其实是没有分清“时间的远近”和“时间的离散与连续性”。很多时候都是害怕“某一段时间”或者“某一刻”客户账面的亏损。所以需要在开始投资之前,就对“钱”、“时间”、“预期收益”等做好区隔(具体可以继续关注明天的文章“怕踏空、怕追涨,试试这5招”)。

2.对“亏损”的认识

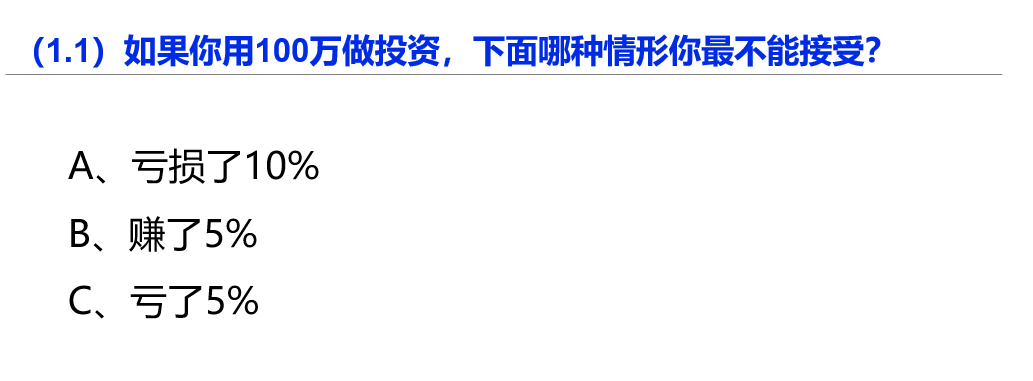

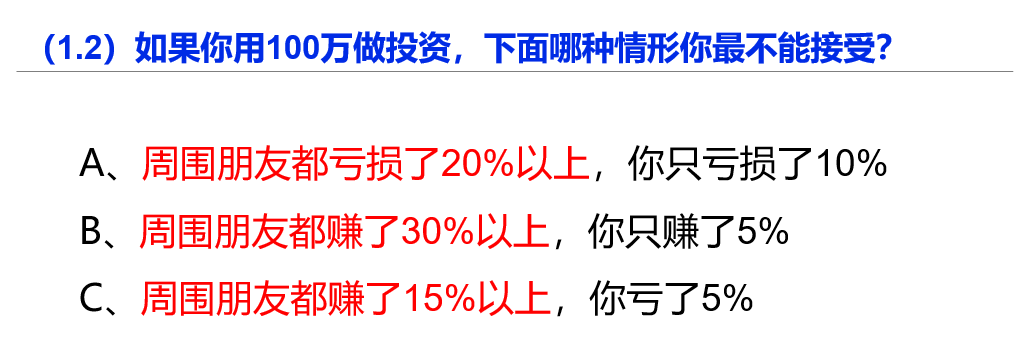

我们做了很多次测试,比如下面两道题:

这道题,大部分人会选A。

这道题,答案会产生分化,大部分会选B或者C,小部分人选A。

发现了什么?人不是怕“亏”,是怕“吃亏”的感觉。这种感觉可能是跟自己过去比、跟同期他人相对、跟其他选择相比。所以在处理“亏损”问题的时候,我们要是处理“情绪”,重新设定“对比的锚”。

3.对“收益”的认知

投资的收益就是赚钱吗?问你几个问题:

现在能赚10万和10年后能赚200万,你会怎么选?

每天收入5块和2年之后收入1万块(但是中间可能会亏),你又会怎么选?

从不吃亏,所以没成长和目前吃了小亏,以后赚了大钱,你又怎么选?

很多人说,投资的收益是能获得持续、稳定的超过通过膨胀的收益率。而我却觉得,投资的收益是在投资的过程中“见自我,完善自我”。

同样一个市场,同样是面对净值波动,同样是面对客户的投诉,有人觉得是机会、有人觉得是风险;有人看到了希望、有人感觉到绝望。只是每个人看问题角度和视野不一样。所以才有人说“财富是认知的变现”,我深以为然。

05

营销认知

有人很讨厌营销,觉得营销就是把一些客户不需要的东西推给客户。

1.开始营销,不要“你以为……”

你以为客户不需要,结果客户在别处买了;你以为市场会跌,结果市场涨了;你以为客户会拒绝,结果客户来了;你以为这只基金不行,结果赚钱了;你以为十拿九稳,结果翻船了……

开启营销,需要保持一颗“空心”,不要一开始就去给自己、客户、市场和产品“贴标签”,以为是怎么样。

2.如果要让客户买那就简单点,再简单点……

很多朋友学了很多沟通技巧,谈判的技术,专业金融知识。把基金弄得太玄乎了。前面我们说了,公募基金是标准化产品,标准化配置,标准化话术,那就简单点,再简单点……

放下你的伪装,袒露你的情绪,把你心中的担心、紧张告诉给客户,产生共情;丢掉太专业术语,不要用太生涩的语句,可以“举个例子”、“打个比方”、“玩个游戏”,让销售变得更简单。

这里可以点击,我前面写的几篇文章:

3.售后服务核心在预防而不是补救

基金售后服务该怎么做?很多人以为就是当客户账户出现亏损之后,我们要在第一时间响应,告知客户该如何出来。好的服务在于预防,一开始就梳理清楚了客户的资产状况,把可能的情况做好了规避;在客户持有过程中,加大投教力度,化解客户对投资基金的担忧。当市场波动加大、账户浮亏比较大的时候,客户会更淡定地对待。

关于售后服务思考,可以点击:

写到最后,我们发现一切的问题都是源于“自我的认知”,对角色的认知、对投资的认知、对营销的认知。认知的局限会限制我们的行为。正可谓王阳明的《蔽月山房》所写“山近月远觉月小,便道此山大于月;若人有眼大如天,当见山高月更阔”!

前期产品浮亏较大,如何体系化的做好客户的基金售后服务,可点击我们的精品售后专栏合集,进入链接后也可选择单一专栏购买,购买合集或单一专栏均赠送配套精美彩印售后手册。

当然,最好的防守就是进攻,为了更加简单销售基金,我们开发了“5小时玩转基金系列”,具体内容如下:

权益篇—《追本溯源,化繁为简——当前形势下基金营销实战指南》

固收+篇—《十问解码固收+——如何助推客户做出正确决策》

定投篇—《小定投,大奥秘——基金定投的非传统营销》

指数基金篇——《万物可“指”——躺赢产品营销之道》

资产配置篇——《转型期下从业人员顾问营销必修课》

如有机构有定制或者团购需求(30本人以上,可以额外建微信群辅导使用),具体可以联系九思基哥(电话/微信 18608036474)。