昨天央行上缴财政1万亿利润的消息刷屏,有专家将其解读既为今年财政支出提供了弹药,发挥了财政政策的作用,又扮演了货币政策端类似降准0.5%的角色。

从本质上说,央行的这个操作与给商业银行降准,让商业银行有增量资金购买财政部发行的国债,财政部收到资金后,存到央行(央行有代理国库的职责),形成央行资产负债表中的财政存款的过程基本类似。

不同点主要有三个。一是对基础货币存量影响不同。央行直接上缴的利润的做法由于是从央行的所有者权益端直接划到负债端,事实上增加了整体基础货币的量。而降准实际上增加了的可用基础货币的量,而整体的基础货币存量却没有变化。

二是对货币乘数的影响不同。降准在释放可用基础货币的同时也放大了货币乘数,增加了基础货币派生广义货币能力。而央行上缴利润对于货币乘数却没有影响。

三是资金使用的主动权不同。需要说明的是,如果仅是考虑将资金存在央行账户这个动作而不考虑后续的资金使用,都是对货币的一种回笼,起到的是紧缩的作用。央行上缴利润形成财政存款后,资金的使用权取决于财政部。随着财政资金的使用或者随着部分财政存款存到商业银行,就形成了广义存款(M2),本质上M2的形成速度取决于财政存款的使用速度。

降准直接增加了商业银行在央行的超额准备金,准备金的使用取决于商业银行的贷款意愿和经济实体的借款意愿。

本次政府工作报告中明确提到了“加大稳健的货币政策实施力度”来保增长的要求,这无疑说明了年内是存在降准甚至降息的可能性的。大家可能感兴趣的一个话题是,央行上缴利润的“类降准”操作,是否会推迟央行的常规降准操作?或者今年的降准或者降息会安排在什么时间?

我们认为,考虑到1月份刚降息,且降息的宽松意义过于强烈,今年先实施降准的可能性更大。正如前面分析到的那样,由于常规降准的宽松意义更强,传导的面也更广(央行上缴的利润更多用于企业纾困、改善民生方面),因此本次央行的“类降准”操作很难替代常规降准。从时点上说,未来一段时间可能就是降准的重要窗口。

本月的15-16日将迎来万众瞩目的美联储3月议息会议。尽管目前无论是从市场交易数据还是从联储主席鲍威尔的表态看,由于受到俄乌冲突影响,3月加息50BP的可能性大幅下降,但换一个角度看,鲍威尔当前强调的冲突造成的不确定性反而印证了这样一个事实:如果没有俄乌冲突,加息50BP很可能是当下的选择。

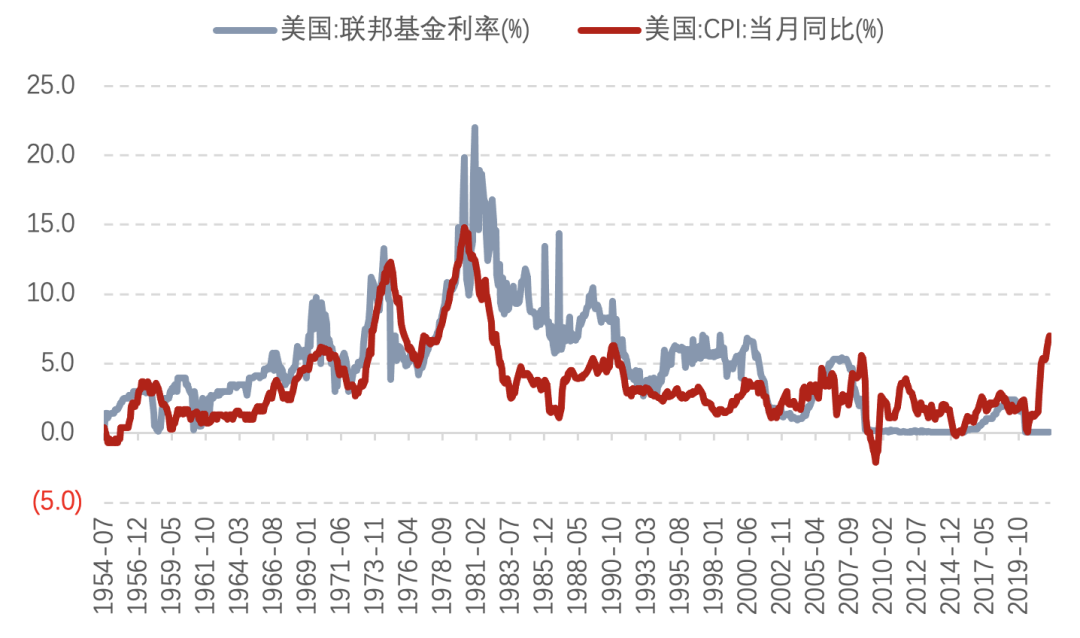

确实,接近失控的通胀是当前美联储制定货币政策的头号重点。上一次通胀达到如此之高的时候就招来了时任美联储主席沃尔克将联邦利率水平提升到20%的举动。尽管目前的通胀的绝对水平离当年仍有差距,但我们不应该忘记的是,当前美国的CPI篮子组成较当年也发生了重大的变化。有研究做过测算,如果以80年代时组成CPI的一篮子商品计,当前的实际通胀率是15%,正好和80年代的高点一致。

历史上的美国通胀和利率水平

数据来源:WIND,诺亚研究

数据来源:WIND,诺亚研究以上这些都说明了后续的美联储紧缩政策的急迫性,如果等到美国升息幅度加快以及缩表开始,央行再开始降准降息,那么对于人民币汇率贬值的压力将明显加大。

当前的出口高景气对于汇率的支撑也为降准赢得了时间。从1-2月的出口数据看,尽管同比增速依然维持高位,但较去年已经有一定的回落迹象。因此,这种降准的窗口也在逐渐消失。

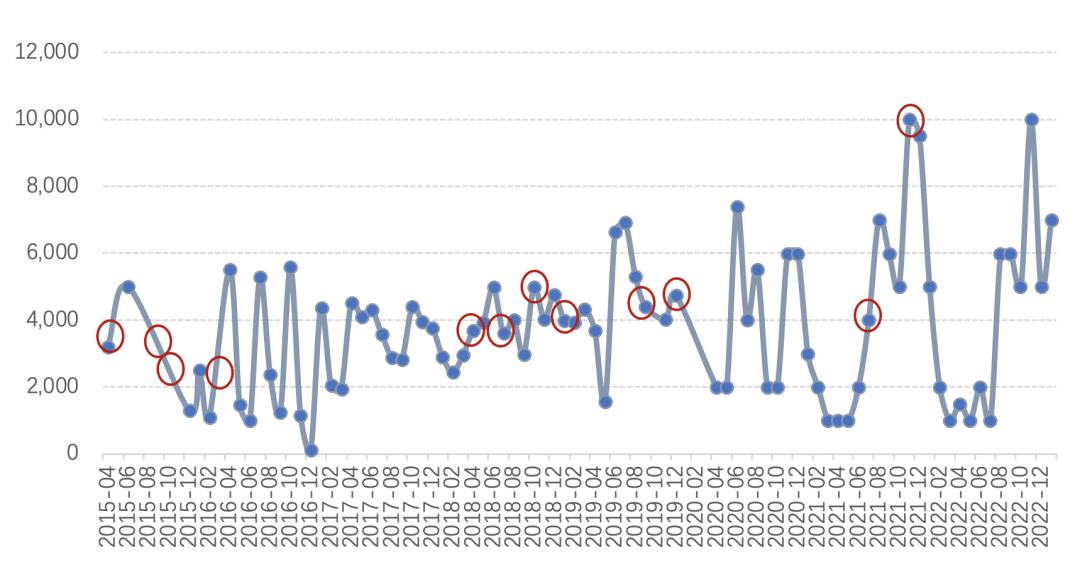

从最近几次看,降准的时间窗口都会选择在每月MLF(中期借贷便利)集中到期的前后。本月的MLF到期日在15日,到期量为1000亿,时间上正好与美联储议息会议重叠。我们研究了MLF到期量和降准的关系,发现两个大致的规律:

首先降准往往都是经济下行压力加大的时期,往往连续实施,每一轮内的平均间隔期基本在3个月左右。

第二个规律是降准时间基本会选择在未来MLF到期量加大(2016年、2019年、2021年8月),或者在当期MLF到期量加大时(2021年12月),选择一次性置换。

降准与MLF到期的关系

数据来源:WIND,诺亚研究

注:红圈为降准点

当前正好符合这两个特征。一是一季度的经济增速还会惯性下行,二是下半年开始MLF的到期量会明显加大。

总结而言,从国外美联储的紧缩安排、国内出口开始下行的实际情况以及降准和MLF的规律分析,真降准或许也不远了。我们认为如果近期降准能落地,对于A股情绪的安抚以及债市的表现都会起到正向反馈的作用。

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究部”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。