出品:新浪财经上市公司研究院

作者:IPO再融资组 / 辰

体外检测赛道再迎一家申请上市公司。

在圣湘生物、硕世生物等IVD公司陆续发布2021年度业绩预告之际,2022年3月9日,IVD细分领域POCT(及时检测)企业微策生物回复了深交所对其IPO申请的首轮问询,拟登陆创业板。

微策生物此次IPO拟募资7.75亿元,将用于年产量10亿人份血糖试纸、300万台血糖仪项目,年产250万台检测仪器及8亿人份检测试剂生产及研发项目,和营销与服务网络体系升级项目。其中大部分将被用于血糖试纸、血糖仪扩产。值得注意的是,7.75亿元的募资金额远超过2020年微策生物总资产,也超过公司2021年上半年总收入1.07亿元。

值得注意的是,根据财务数据,2019年公司血糖仪、血糖测试条产品的产能利用率大幅下降,到2021年上半年,血糖测试条产能利用率仍未恢复到期初水平。2019年-2021年上半年,血糖仪、血糖测试条产品的产销率急速下滑,此类业务的营收占比也大幅下降,同期公司研发投入占比亦腰斩,此时仍将大笔募资用于10亿人份血糖试纸、300万台血糖仪扩产的合理性存疑。

此外,微策生物虽然在招股书中称自己核心产品为血糖监测等生物传感电化学产品,但近年来的业绩增长主要靠新冠检测产品,为公司贡献了超八成营收,主营业务面临内忧外患,业绩可持续性存疑。

主营业务内忧外患 外销收入占比超九成

成立于2013年的微策生物主营业务为POCT产品的研发、生产与销售。早期主营产品为包括血糖监测、血糖多合一在内的生物传感电化学平台,营收占比100%。2020年疫情暴发以后,公司开拓了新冠检测业务,2020年、2021年新冠检测业务为微策生物分别贡献69.74%、81.77%的营收。

2018-2020年及2021年上半年,微策生物营业收入分别为1.25亿元、1.69亿元、6.72亿元和6.68亿元,同比增长35.1%(2019年)和298.73%(2020年)。归母净利润于2019年开始扭亏,2019-2020年及2021年上半年,分别为0.14亿元、1.6亿元和2.17亿元,同比增长196.38%(2019年)和1036.54%(2020年)。

招股书解释称,2020年以来的收入大幅增长主要系全球新冠疫情的爆发与持续。2020 年以来公司免疫平台的主要销售产品为新冠病毒检测试剂盒,公司的新冠检测产品主要销往以抗原抗体检测方法为主要检测手段的欧洲、亚洲等国家和地区,且受各国疫情发展情势及客户终端订单变化等因素影响,2020年度和2021年1-6月公司新冠检测产品客户存在变动。

值得注意的是,新冠疫情为微策生物带来的客户并不稳定。2021年上半年,微策生物的前三大客户相较于2020年均已易主,且前五大客户均为新冠检测业务的客户,其中仅PIKDARE S.p.a.既向公司购买新冠病毒检测试剂盒,同时也购买血糖监测产品。

微策生物的客户不稳定性还体现在公司前五大客户销售收入比重起伏较大,2018-2020年,公司前五大客户销售收入占比分别为63.63%、57.96%、37.52%和66.47%。

近年来微策生物主营业务面临内忧外患,一方面市场竞争下主营产品销售价格和毛利率存下降风险。另一方面微策生物超九成收入来自境外市场,受境内外政策、经济政治形势变动的影响,微策生物存在销量和收入下滑的风险。

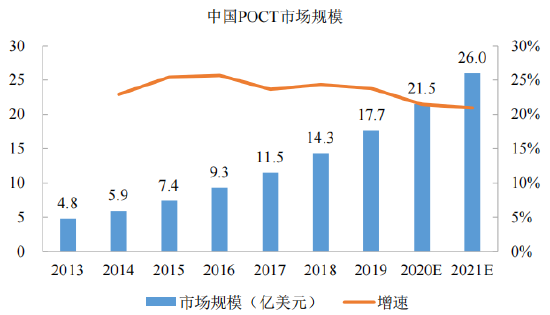

从国内市场看,根据招股书援引华创证券研究报告,2018年以来POCT市场规模增速明显放缓。竞争格局上,雅培、罗氏、强生等国外跨国巨头仍然占据着主导地位,国内先发企业万孚生物等已成为POCT领域的国内龙头,东方生物、奥泰生物等微策生物的竞争对手已陆续登陆资本市场,实力强劲。

随着2018年以来高值医用耗材分类集中采购和高值医用耗材购销“两票制”的逐步推行,医药流通行业趋于向大企业集中,部分地区已开始将体外诊断和POCT产品纳入执行范围。虽然微策生物的境内业务比重较小,但公司已亦受到一定影响。2018-2020年及2021年上半年,公司在“两票制”实施地区的销售规模分别为17.68万元、42.54万元、47.33万元和14.99万元,占境内主营业务收入比重分别为1.15%、2.16%、1.89%和0.91%。

2018-2020年及2021年上半年,微策生物的外销收入占比较高,分别为87.20%、87.17%、95.94%和97.50%。但近期国际政策、市场和宏观经济的波动又为微策生物的业绩增长带来不确定性因素。

微策生物的境外市场主要为欧盟各成员国及认可CE认证的其他国家,欧盟的新IVDR(体外诊断法规)将于2022年5月26日起实施,根据欧洲议会和理事会2022 年1月25日通过的修正案提案,部分医疗器械从IVDD(目前应用的体外诊断法令)到IVDR的过渡期将有不同程度的延长。整体而言,IVDR较IVDD进一步强化了体外诊断产品的体系管理,提高了制造商提交的技术文档资料要求,增加了高风险产品需满足的规定。

而微策生物绝大部分业务均将受到IVDR新规的影响,2021年上半年,涉及IVDR影响地区的主营业务收入占比达85.08%

新冠疫情暴发之初,微策生物在2020年推出的新冠检测产品销售价格较高,取得了较高的毛利率水平。此后国内外同行业企业陆续推出新冠病毒相关检测产品,市场竞争不断加剧,2021年上半年,微策生物的新冠检测试剂盒销售价格由2020年的15.18元/人份下降至8.63 元/人份,近乎腰斩。

同期,微策生物新冠检测产品毛利率也由2020年度的62.57%下降至49.48%。随着更多企业进入新冠病毒检测市场,市场供给逐渐增加,竞争将随之加剧。微策生物在招股书中提示风险,公司的新冠检测产品的销售价格和毛利率水平存在进一步下降的可能性。

销售模式合理性存疑

微策生物境外销售模式包括自有品牌销售和贴牌销售,2018-2020年及2021年上半年,公司自有品牌产品收入占比分别为86.50%、74.71%、75.97%、67.31%,贴牌产品收入占比分别为 13.50%、25.29%、24.03%、32.69%。

其中境内自有血糖监测产品以经销模式为主,2013-2020年及2021年上半年,公司经销模式收入占比分别为 10.18%、9.60%、3.38%及 2.09%。境内境内自有品牌直销产品收入占比极小,占主营业务收入的比例分别为0.95%、1.15%、0.28%和0.13%。

值得注意的是,微策生物的境外销售模式合理性存疑,一方面招股书声称为公司贡献超六成营收的境外自有品牌销售业务不存在经销商,解释微策生物与对外贸易商的关系为“非典型经销关系”。另一方面,公司主营产品之一血糖多合一产品以贴牌形式仅销售给单一客户KETO,并维持了近两年。

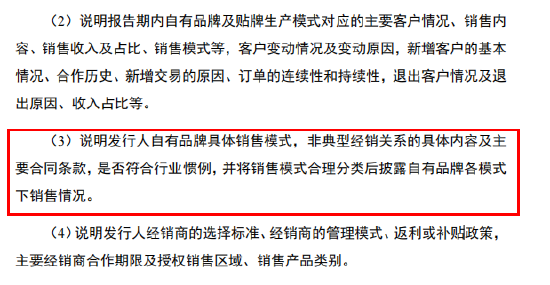

此举吸引了深交所的关注,深交所在首轮问询中要求微策生物说明自有品牌具体销售模式,非典型经销关系的具体内容及主要合同条款,是否符合行业惯例,并将销售模式合理分类后披露自有品牌各模式下销售情况。

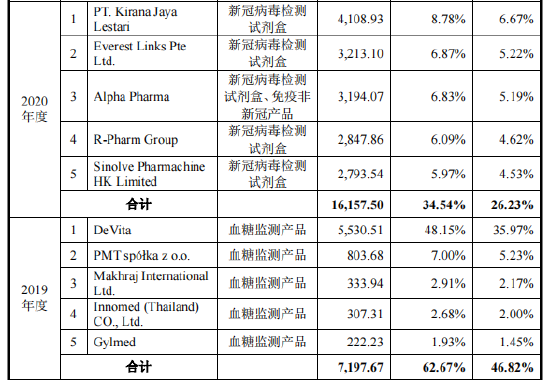

根据微策生物的回复,自有品牌销售模式下,公司对“非典型经销关系”对应的境外医疗器械贸易商不存在销售管理和业绩可考核,公司向境外贸易商的销售为买断式,贸易商销售产品的价格完全由自主决定,公司不进行管理或指导。贸易商的客户亦系其自有资源,公司不直接接触。

此模式或致公司客户极不稳定,变动频繁。2018-2020年及2021年上半年,微策生物自有品牌的主要客户销售收入占比分别为60.15%、46.82%、26.23%和49.06%。其中大客户名单也频繁变动,2019年和2020年,公司自有品牌的前五大客户不存在重叠情况,客户黏性极弱。

此外,微策生物旗下血糖多合一试纸仅向美国KETO这单一客户提供,目前仍未开拓其他客户。2019年起微策生物开始向KETO销售血糖多合一产品,包括监测仪器以及配套使用的血酮监测试纸、血糖监测试纸及套装试纸,仪器和试纸分别单独定价。而随着销售规模的扩大,试纸销售单价有所下调,2020年和2021年上半年分别下降了9.07%和12.65%,利润进一步压缩。

未来随着国际政治经济形势和贸易政策的变化,微策生物能否维持现有的松散的客户关系并开拓新客户仍是个未知数。

投资避险工具看这里,低风险理财、7%+收益、0手续费>>