上周收益率震荡,周五受社融数据提振,显著下行。上周是两会会期,预算赤字率下降至2.8%,但支出规模多增两万亿,主要是上年结转结余以及调入资金支持财政扩张。周二,央行和财政部公告,央行将上缴利润1万亿,主要用于留抵退税和增加地方转移支付。央行利润直接转移为财政存款,扩充了财政财力,市场对此解读偏空,收益率小幅上行。周五社融大幅低于预期,收益率显著下行。

从基本面来看,本月通胀数据略超预期,CPI同比0.9%,持平前值;CPI家用器具分项明显上行,反映了一定的上游原材料涨价压力,但食品价格环比下行,CPI整体压力不大。PPI同比8.8%,回落0.3个百分点,但环比增速由-0.2%上行至0.5%。国际冲突导致原油价格显著上行,且国内稳增长预期导致黑色系商品价格回升,导致工业品价格环比上行。

资金面方面,央行持续净回笼,资金价格保持稳定。央行宽松的态度未变,市场对进一步降息的预期基本打消。后续来看,美国3月17日FOMC会议大概率加息,需要关注美国加息周期的开始是否会给国内货币政策形成制约。

整体来看,市场的主要矛盾仍然在不断增强的稳增长预期以及相对羸弱的经济现实之间。两会召开后,从一系列财政货币安排来看,稳增长政策仍然在逐步推进中,但受疫情反复影响,短期内经济预计仍将承压,部分三四线城市地产仍未明显恢复。后续来看,市场主要关注宽信用的进程,本月社融数据大幅低于预期,引发收益率大幅下行。资金利率稳定的情况下,预计仍将维持窄幅震荡。

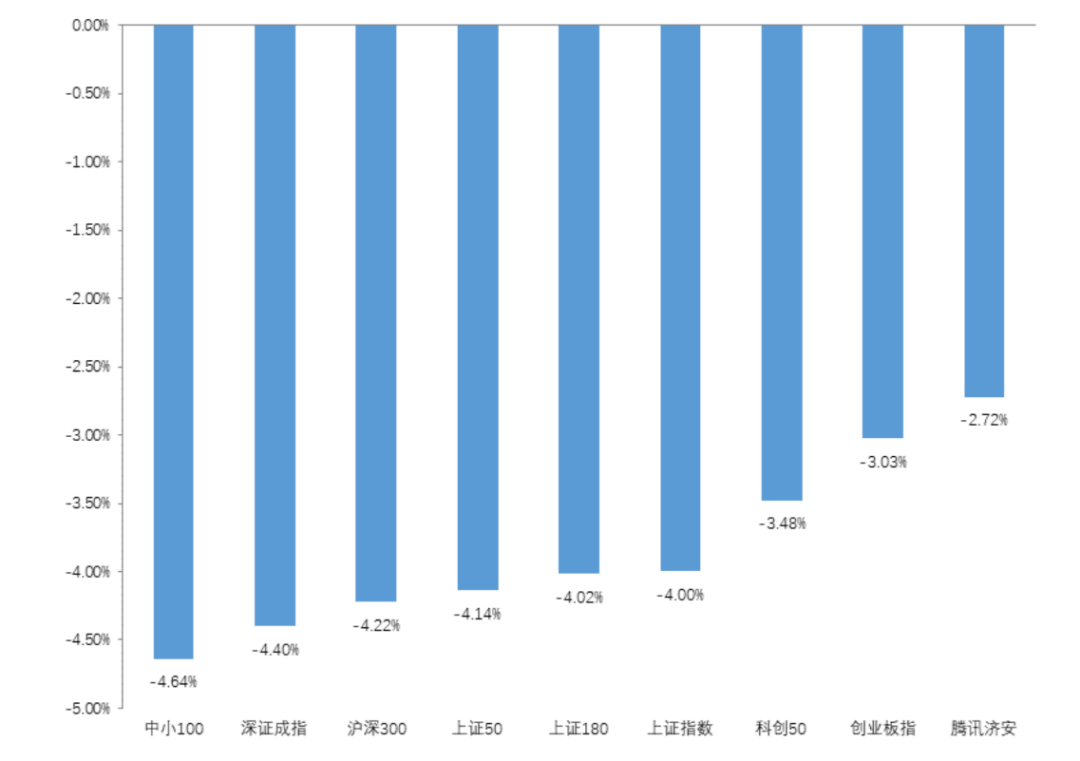

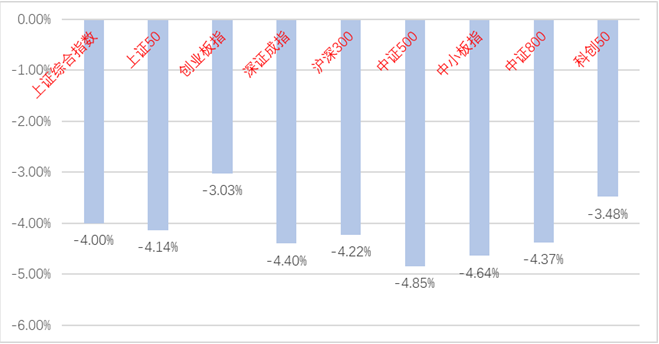

上周A股市场继续下行,主要宽基指数集体大幅下跌,创业板指跑赢上证50,中证1000跑赢沪深300,小盘成长股整体跌幅较小。

从行业表现看,由于受全球大宗商品价格飙升及其引致的全球滞胀预期影响,市场情绪依然偏弱。上周部分公司发布月度经营数据以稳定市场预期,存在业绩利好预期的行业表现相对抗跌,这些公司主要集中在食品饮料、电力设备、医疗生物等。而随着俄乌局势的逐步缓解,全球定价大宗商品价格开始回落,相关对价格敏感性较高的有色金属、石油石化行业跌幅较大。具体来看,上周全部行业录得负收益,电力设备、食品饮料、医药生物、建筑装饰、煤炭等行业相对抗跌,社会服务、家用电器、有色金属、石油石化、钢铁等行业领跌。

国寿安保基金认为

权益市场风险偏好有待修复,虽然全球市场仍在消化俄乌冲突引发的经济滞胀担忧,但在国内基本面稳定之下,全国两会继续强化经济稳增长的诉求和决心,信用周期拐点也已经确认,估值已回落至较低水平,对A股市场不需要过度悲观。

从基本面看,1-2月出口增速虽较前值明显回落,但整体仍超预期,从出口商品结构看,由于全球供应链仍未恢复,汽车、纺服、金属等商品出口增速有所回升,但机电产品和高新技术产品出口增速回落明显。目前外贸企业在手订单依然较为充裕,叠加俄乌冲突导致的全球供需缺口和运输成本的抬升,都将支撑短期内我国出口的强韧性。

从政策与流动性看,2月通胀水平环比有所抬升,CPI受食品和工业消费品价格上涨导致其环比涨幅扩大,PPI则在原油、有色价格走高背景下环比转正,以油价为代表的全球大宗商品价格的上涨将对我国通胀水平形成一定程度扰动,在新的宏观变量下,全年通胀中枢或将上移,从而在一定程度拖累实体经济需求的产生。

整体来看,刚刚结束的两会中继续强化了今年经济稳增长的诉求和决心,当前经济依然较弱且不确定因素增多,未来更多稳增长政策依然可期。面对当前依然较为复杂的宏观环境,继续建议均衡配置策略,继续关注稳增长与技术革新两条重要主线,中长期行情仍以技术产业升级为主线,依然看好新能源、半导体等科技成长的配置型机会,短期主线偏向防御性和估值修复,寻找低估值且存在景气反转预期的相关板块,关注大金融以及基建地产产业链等稳增长交易性机会。