来源:川阅全球宏观

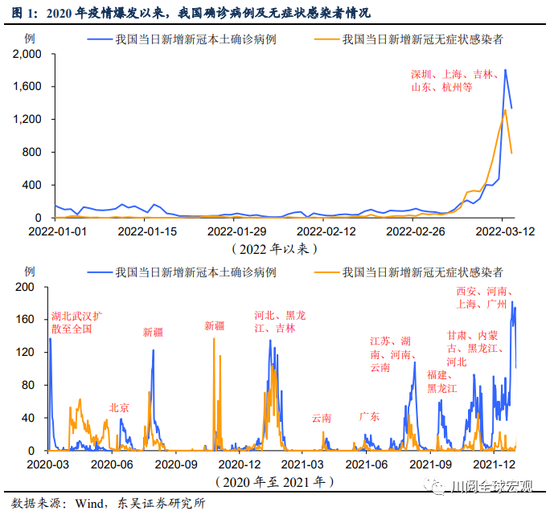

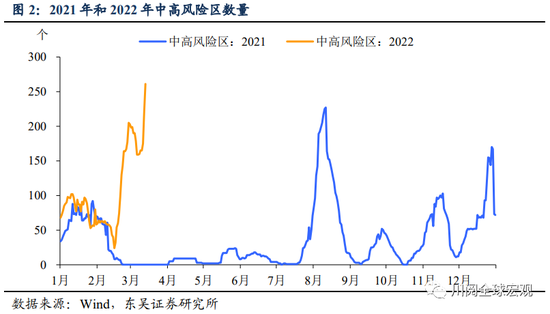

我们正在经历2020年3月以来最严重的疫情反弹,消费面临的冲击将成为稳增长的又一大难题。无论从新增确诊和无症状感染者的数量,中高风险地区的数量还是疫情重灾区的经济分量来看,本轮疫情爆发带来的冲击都不容乐观,“动态清零”下消费将首当其冲。2022年投资被委以稳增长的重任,但消费在第一季度如果出现负增长无疑会使得“5.5%”的目标更加困难(图1和2)。

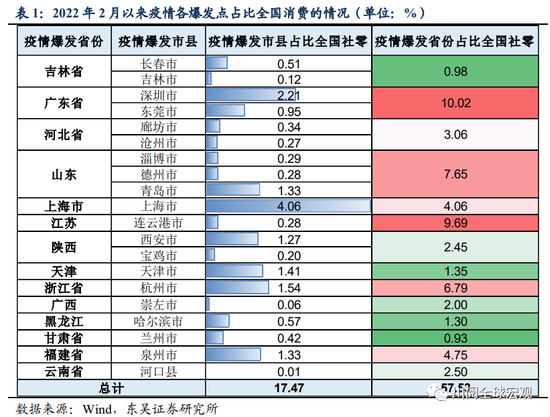

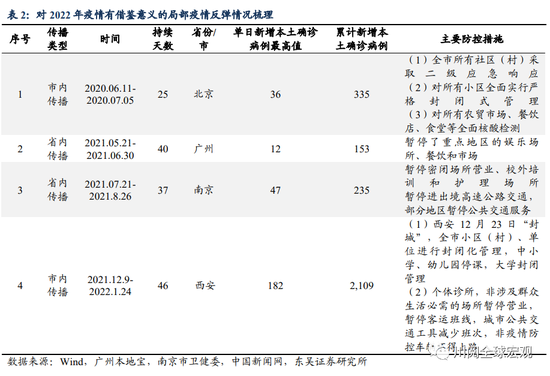

本轮疫情影响的范围有多大?截至2022年3月13日,奥密克戎共计使得14个省份、20个市县的出现了值得关注的疫情反弹(确诊或无症状感染者超过10人)。我们在表1中统计了上述市县社零占全国社零总额的比例,以便在下文中评估疫情反弹对于消费的冲击。

根据我们的计算,2020年上述20个市县的社零占比全国社零17.5%,其中上海、深圳、杭州、天津、青岛、泉州市几大城市就占了近12%。而上述14个省份的社零占比全国社零57.5%(表1)。

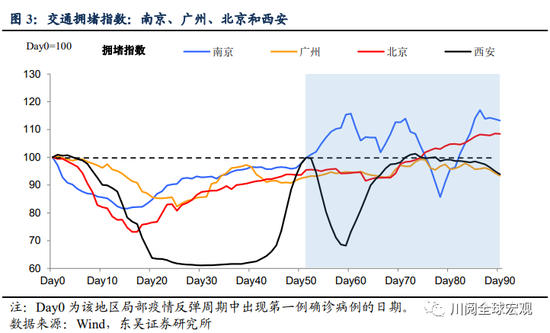

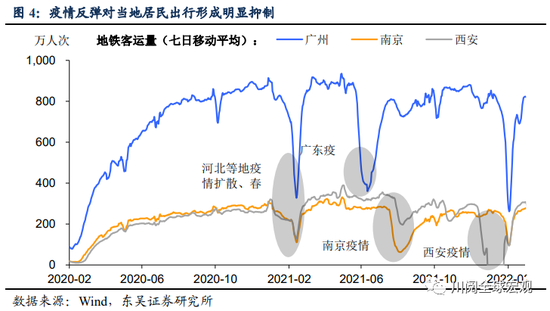

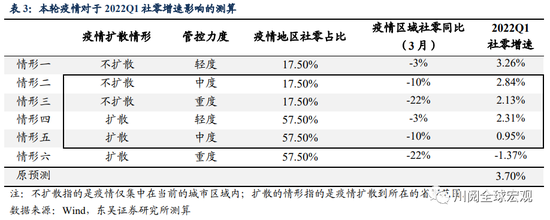

“清零政策”对于消费的冲击有多大?回顾2020年以来部分典型城市疫情反复和社零消费变化的情况,我们以拥堵延时指数作为城市封锁力度的度量,将疫情对消费的冲击划分为轻度、中度和重度三种情形(图3、4和表2):

轻度管控:广州(2021年5月至6月),南京(2021年7月至8月):2021年年中的疫情爆发中,广东和南京主要是针对重点地区的公共场所进行管控,并未扩大封锁。在社会零售方面,广州6月同比萎缩1.4%(相较于2019年两年平均萎缩2.5%),南京8月同比萎缩22.8%(相较于2019年两年平均萎缩3.3%)。

中度管控:北京(2020年6月至7月):2020年6月北京新发地农产品市场爆发新冠疫情,由于距离年初大爆发时间不久,政府采取的管控政策十分严厉,包括对所有小区全面实行严格封闭式管理。6月和7月北京社会消费品总额同比下滑-8.2%和-11.5%。

重度管控:西安(2021年12月至2022年1月):西安输入性疫情爆发于12月9日,12月23日西安进入封城状态,直至2022年1月24日才全面解封。从拥堵指数看,期间西安经济活动明显萎缩,12月限额以上消费品零售当月同比下降44.2%(相较于2019年两年平均萎缩22%)。

总结过往的疫情反弹的经验,我们发现:

在时间上,严格实施动态清零的政策时间往往能将疫情爆发的时间控制在1个月左右,但城市交通恢复和消费重回正增长往往需要2个月左右的时间。

在冲击幅度上,轻度、中度和重度情形下消费同比增速分别为-3%,-10%和-22%。其中,餐饮消费所受的影响要明显大于商品销售。

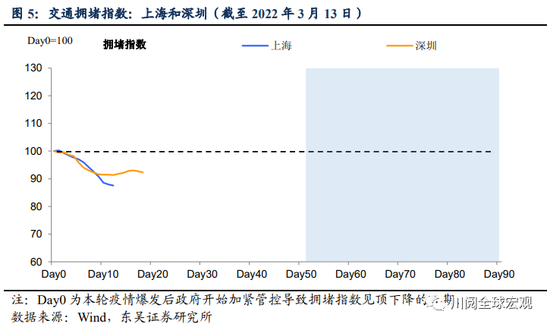

第一季度消费增速怎么看?目前来讲,上海尚处于轻度管控情形,但是深圳、山东淄博(桓台县)等地已经开始向中度情形演变(图5)。我们假设疫情对于消费的显著冲击主要集中在3月,并且疫情扩散和管控程度之间存在权衡关系,即管控越严,扩散的可能性就越小。第一季社零增速可能回落至1%至3%之间,当然极端情形下由于管控不及时导致扩散后再加大管控力度,相应的社零增速可能转负(表3)。

值得注意的是,我们的测算可能一定程度上高估了最终消费的下跌幅度。主要原因在于社零消费忽视了大部分的服务消费,尤其是政府相关的服务消费,这其中包括了疫情管控期间可能会增加的公共卫生和医疗服务。

风险提示:疫情扩散超预期,政策对冲经济下行的效果不及预期

投资避险工具看这里,低风险理财、7%+收益、0手续费>>