出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

3月17日,北农大科技股份有限公司(下称“北农大”)将要上会接受创业板上市委审核。

公开资料显示,北农大财务真实性有诸多疑问:北农大重要子公司经理陈亮与其亲友、北农大客户及供应商等商户之间存在诸多资金拆借,同时存在业务上的往来,形成资金体外“循环”。

北农大还存在财务数据“打架”、鸡蛋销售业务终端大客户实际为子公司员工、多项不相容岗位混同、会计基础不规范、内控薄弱等问题,IPO前景堪忧。

体外资金“循环”迷团

招股书显示,北农大的前身是北京农业大学(中国农业大学前身)动物科学技术学院下属实验饲料厂与教职工共同投资设立的企业。公司实控人张庆才从1994年至今一直在中国农业大学动物科学技术学院任职,同时将北农大股权逐步收至自己囊中。目前,张庆才直接持有北农大73.39%的股权,与妻子闫志军直接或间接合计控制公司94.5%的表决权,为公司共同实际控制人。

北农大主营业务是蛋鸡饲料研发、生产及销售,蛋鸡育种、扩繁及雏鸡销售。2018-2020年,公司分别实现营收 4.66亿元、5.31亿元、5.58亿元,同比分别增长15.03%、13.98%、4.99%;分别实现归母净利润0.42亿元、0.59亿元、0.62亿元;同比分别增长8.67%、39.15%、5.62%。2021年上半年,公司营收、净利润分别为3.02亿元、0.31亿元。

不难发现,北农大业绩在报告期内一直呈增长趋势。其中,饲料业务收入占比在60%以上。正是饲料业务收入占比超过6成,北农大才符合创业板行业定位,因为北农大蛋鸡育种、扩繁及雏鸡销售业务属于与农林牧渔相关的业务,农林牧渔业务是创业板的负面清单。

但值得注意的是,北农大的财务真实性存在诸多疑点,这可能导致公司不符合创业板行业定位;同时大面积的财务舞弊亦是IPO的实质性障碍。

招股书显示,北农大旗下有两家至为重要的子公司——江苏北农大农牧科技有限公司(下称江苏农牧)和泰州中农榜样饲料科技有限公司(下称泰州饲料)。2018-2020年,两家子公司主营业务收入合计为 4.55 亿元,占北农大总营收的 29.95%,接近3成。江苏农牧与泰州饲料的总经理皆为陈亮。

招股书及问询函回复显示,与陈亮发生资金拆借的商户合计17位。这部分客户、供应商既存在与北农大的业务往来,实质上也与陈亮发生巨额资金拆借,形成资金体外“循环”(实际上未封闭,是两个“半循环”)。 我们依次分析北农大、陈亮及其亲友、客户及供应商之间的资金体外“循环”:

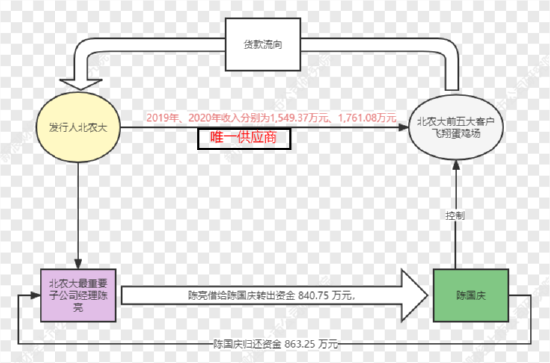

(一)陈亮、陈国庆及其控制的东台市飞翔蛋鸡养殖场(下称飞翔蛋鸡场)、北农大之间的交易(见图1)

公开资料显示, 飞翔蛋鸡场是北农大的前五大客户。陈国庆是飞翔蛋鸡场的唯一股东、实际控制人,同时是平安人寿南通中心支公司副总经理(现在依旧任职)。

注:图1

注:图1业务层面,2019年、2020年、飞翔蛋鸡场为北农大分别贡献销售收入1549.37万元、1761.08万元,占北农大当年总收入的2.92%、3.16%。

资金层面,陈亮2018- 2020年内陈亮向陈国庆借出资金 840.75万元,收到陈国庆转入资金 863.25万元。据悉,陈亮与陈国庆为朋友关系,介绍其成为北农大客户。

北农大及中介机构在前两轮审核问询回复中称,陈亮与陈国庆之间的银行流水是为合伙投资酒店(饭店)款项,后因投资计划变化,款项已基本退回。但事实上,北农大及中介机构的回复带有一定的误导性,因为陈国庆并没有直接将所谓的投资款归还,而是将这部分款项用于收购飞翔蛋鸡场。

公告显示,陈国庆与陈亮于2018年4月达成合作投资酒店的意向,5月25日开始转账。但蹊跷的是,陈国庆于2018年5月23日与夏同进(飞翔蛋鸡场原股东)签订了关于收购飞翔蛋鸡场的协议(交易对价1380 万元),并于2018年6月办理完成工商变更手续,陈国庆陆续支付了全部受让价款,部分收购款来自陈亮的转账。

更为蹊跷的是,陈国庆之前没有从事过蛋鸡养殖业务,缺乏相关经验,但其刚收购的飞翔蛋鸡场在2019年便成为公司第三大客户。并且,飞翔蛋鸡场的供应商只有一个,那就是北农大。那么,陈国庆是否只是陈亮及北农大背后的一个代言人?双方交易是否真实?

综上,陈亮与陈国庆之间的资金往来的真实动机存疑,且在深交所现场督导之前北农大进行了误导性陈述。北农大与陈国庆控制的飞翔蛋鸡场的交易显得颇为“突兀”和蹊跷。

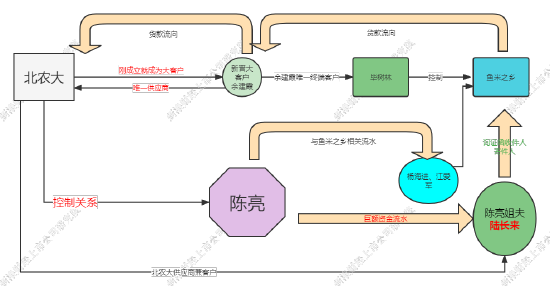

(二)北农大、陈亮、陆长来、大客户余建霞、终端客户毕树林之间的交易(见图2)

公告显示,余建霞是北农大2020年第二大经销商、第四大客户,当年销售收入为1330.5万元,占北农大当期收入的 2.39%。

与上文提到的陈国庆一样,余建霞从事养殖行业不足一年,无员工且无仓库,余建霞 2020 年才开始与北农大合作,但当年却成为公司前五大客户。同时,与飞翔蛋鸡场类似,余建霞也只有唯一的供应商——北农大。

有意思的是,余建霞2020年度只有一个终端客户为——毕树林(包括其控制的东台鱼米之乡农产品有限公司(下称鱼米之乡)、江苏毕晟达农产品有限公司等相关主体)。上游只有一个供应商,下游只有一个客户,行业经验不足的余建霞是否只是个代理人?

更有意思的是,毕树林控制的鱼米之乡也是北农大客户。毕树林为鱼米之乡的监事,鱼米之乡控股股东周秀兰为毕树林的母亲。令人疑惑的是,既然鱼米之乡能够直接与北农大直接有贸易往来,为何还要通过行业新手余建霞?此外,现场督导发现北农大对余建霞信用政策却显著优于其他客户。

注:图2

注:图2资金面上,陈亮与余建霞、毕树林、鱼米之乡等并没有直接资金往来,但有间接资金往来。一是陈亮的姐夫陆长来,为保荐人对鱼米之乡的往来询证函发函收件人和回函寄件人,陆长来与陈亮有资金往来;二是陈亮与杨海进、江爱军之间均存在密切的资金往来。陈亮与江爱军、季建彬的往来流水摘要中出现“鱼米之乡养鸡款”“鱼米之乡鸡场投资款”等类似表述;余建霞还与杨海进、杨海进与江爱军之间存在共同投资企业的合作关系。

(三)北农大、陈亮、陆长来等之间的资金及业务往来

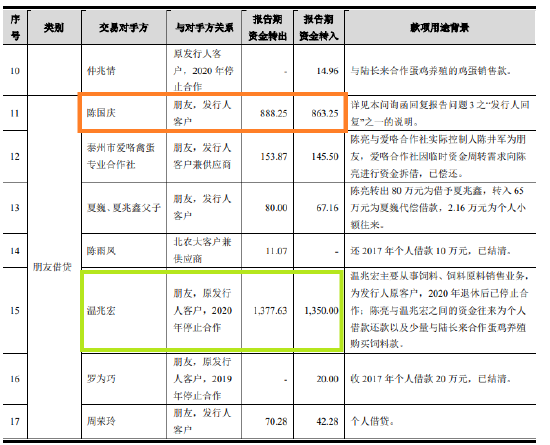

公告显示,陈亮与合计17名亲友、客户或供应商等有资金往来。其中陆长来为陈亮的姐夫,陆长来既是北农大的客户,也是北农大的供应商。报告期内,陈亮与陆长来的资金拆借金额接近500万元。其中资金转出金额为384.92万元,资金转入金额为 85.93万元。陈亮还与其姐夫陆长来共同开设养鸡场。

来源:北农大公告

来源:北农大公告无独有偶,泰州市爱咯禽蛋专业合作社、陈雨凤也既是北农大的供应商兼客户,同时还是陈亮的朋友,与陈亮之间有较大资金往来。

在17名陈亮的“亲友团”中,南通润星养殖有限公司(下称“南通润星”)、温兆宏与陈亮的资金往来金额较大,金额皆超过了1000万元。南通润星与温兆宏为皆北农大客户(或原客户)。

来源:北农大公告

来源:北农大公告在深交所的现场督导中,北农大、陈亮及其17名“亲友团”还存在着诸多资金往来、业务往来乱象。此外,北农大总经理等高管层、实控人张庆才及其控制的公司都直接或间接地与北农大存在异常资金往来。

并且,北农大及其保荐人在之前的审核回复文件中还涉嫌虚假陈述。如保荐人经核查认为,2017至 2020年江爱军等8个与陈亮有大额资金往来的对象,其身份均为陈亮从事建筑行业的朋友,相关资金往来均为个人借贷,涉及转出资金合计1714.33万元、转入资金合计2579.18 万元,前述资金往来与北农大业务无关。但现场督导发现,陈亮与江爱军的资金往来中,有 4 笔资金流水摘要出现“养鸡”或“鸡场”等字样,合计200万元。

财务真实性存疑

北农大、陈亮与17名“亲友团”的异常资金往来及不甚合理的交易,皆给公司财务数据的真实性打上问号。此外保荐人穿透控制测试不规范、鸡蛋销售业务终端大客户系子公司员、财务数据“打架”等诸多问题,同样令人生疑。

对于采购与付款循环,北农大保荐人2018年与2020年均未执行穿行测试与控制测试, 2019年仅执行了穿行测试,未执行控制测试。保荐人在补充执行的控制测试中,对于无审批人签名或签章的情况,也未进一步核查问题的性质和原因,也未进一步扩大测试范围,未合理评估相关问题对控制测试结论的影响程度。北农大保荐人此番“心虚”的操作,是否在规避或掩饰财务问题?

公告显示,保荐人对于北农大2017至2020年存在的82张代管卡,抽查了代管卡的银行流水。但保荐人仅能获取29张代管卡银行流水,且其中23张代管卡存在非开卡客户本人转入资金或者无法识别打款人名称的情形。根据保荐人补充统计,对于上述23张代管卡,2017至2020年回款金额合计为4010.66万元,通过银行流水核查能确认资金来源于客户本人的回款金额为1272.78万元,占比仅31.73%。

北农大鸡蛋销售业务的大客户也存在疑问。招股书显示,李培高与范本然为北农大鸡蛋业务的重要经销商,2018-2020年,北农大对李培高与范本然的鸡蛋销售金额合计为 7716.86 万元。其中,经销商李培高的终端客户张荣、范本春,三人加上范本然都与海安县东辉农副产品有限公司(下称海安东辉)都存在密切的关系。

而海安东辉的实际控制人为江苏农牧员工张辉。江苏农牧上文已经提到,是北农大子公司,经理是陈亮。北农大子公司员工竟是终端大客户?北农大巨额的收入竟来自员工?

北农大称,江苏农牧已于2021年9月与张辉终止顾问关系,公司收入真实,相关信息披露真实、准确、完整。

北农大与其第一大直销客户苏州欧福蛋业股份有限公司(下称欧福蛋业)之间的数据差异,也能证明公司财务的真实性。欧福蛋业是新三板挂牌企业,2018年和2019年合计向北农大采购商品的金额合计约5045万元,比北农大招股书中披露的向欧福蛋业销售金额5640万元少约600万元。2020年,双方披露的数据差异仅6万元左右。那么,北农大为何“多”向欧福蛋业销售了近600万元的产品?

招股书显示,报告期内,北农大接近 80%的收入来自自然人客户和个体工商户。按照法律规定,个体户与自然人的性质基本一致。实务中,因个体户及自然人其“与生自来” 的不规范性 ,成为拟IPO企业财务舞弊的高发区。加之上文提到的种种财务疑点,北农大财报的真实性难以令人信服。

财务会计基础薄弱 内控“形同虚设”

如果说北农大的财务真实性还存在疑问,那公司羸弱的会计基础及内部控制则是板上钉钉。

公告显示,北农大存在四大“混同”:会计与出纳岗位存在混同、会计凭证制单与审核岗位存在混同、销售业务不相容岗位存在混同、采购业务不相容岗位存在混同。其中,北农大母公司及子公司共 22家主体全部会计凭证中制单人为出纳的比例为74.97%,审核人与记账人为同一人的会计凭证数占总会计凭证数比例为98.26%;还存在会计人员从事出纳工作的情形。存在会计凭证制单人与审核人为同一人的情形,占比为13.79%,其中北农大母公司以及浙江金华北农大农牧科技有限公司等4个子公司的占比超过30%。在265个销售与收款细节测试样本中,存在170个样本销售订单的制单人、审批人与出库单的制单人、签字人(也即实际出库操作人)均为同一人,占比64.15%。在 112 个采购与付款细节测试样本中,存在111个样本采购订单制单人与审批人为同一人,占比99.11%;45个样本采购入库单制单人与审批人为同一人,占比40.18%。

上述四大混同,充分说明公司财务会计基础薄弱,内控制度“形同虚设”,不符合IPO发行条件。《创业板首次公开发行股票注册管理办法》 第 11条规定:“发行人会计基础工作规范”、“发行人内部控制制度健全且被有效执行”皆是IPO的实质性条件。

实务中,会计基础的规范性及内部控制的有效性皆是重点关注的内容。如创业板虎年被否第一单的亚洲渔港,就被问询到发行人、某自然人及“海燕号”三方之间资金往来的合理性;“海燕号”业务收入及采购单据大量缺失的原因和相关收入的真实性;“海燕号”内部控制的健全和有效性、会计基础工作的规范性以及相关信息披露的充分性。

亚洲渔港还被问询到主要代工供应商大连兴强、东港富润、大连港铭与公司是否存在体外资金循环等情形;相关采购的真实性、采购金额的准确性;内部控制的有效性以及信息披露的充分性。

北农大存在的财务真实性及会计基础问题与亚洲渔港有高度雷同之处,且北农大有过之而无不及。北农大此次IPO能否过关,我们拭目以待。

福利来了!低位布局良机,月度十大金股!点击查看>>