将公众号

及时获取最新内容!

特约 | 叶文辉

整体看,预计全年煤炭仍将维持强势,这对煤炭股而言会是一个比较大的预期差。

近期以原油、天然气和煤炭为代表的一次能源价格联袂上涨,地缘政治冲突起到了推波助澜的作用。究其原因,能源价格高涨的背后更多还是全球化绿色能源转型政策形成的资本开支不足,同时叠加了海外央行“绥靖”政策所导致的货币泛滥。以煤炭行业为例,长协基准价的提升有望给今年行业盈利带来中枢提升,而这也为中期维度煤炭股价值重估提供了坚实基础。

煤炭行情有较强的逻辑基础

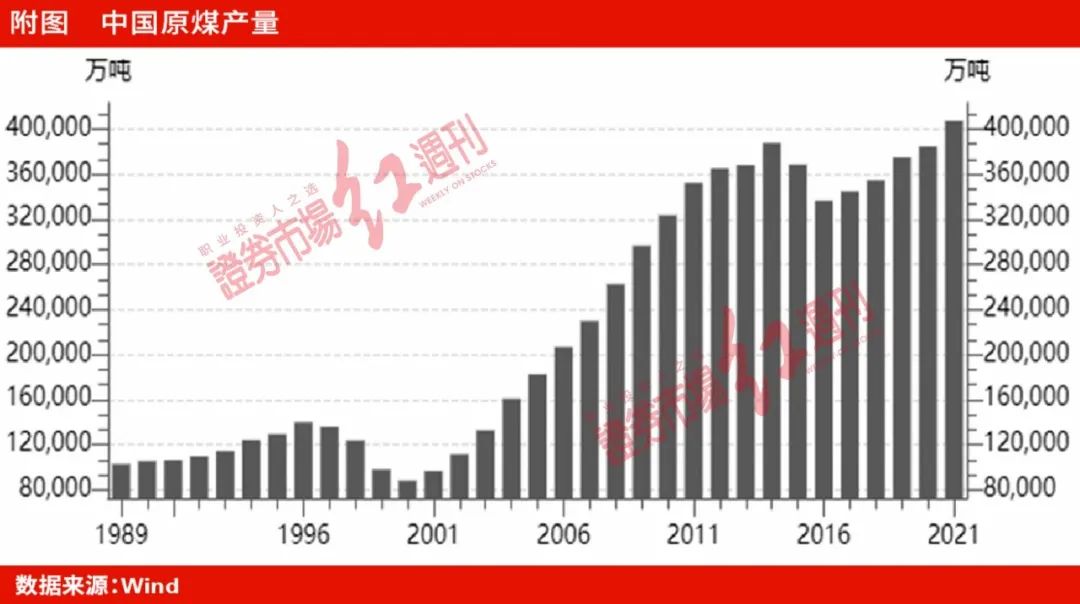

在全球“碳中和”转型的大背景下,近年来油气煤等一次能源的资本投入面临严重不足的情形。以中国素有资源禀赋优势的煤炭为例,早在2012年全国原煤产量就达到39亿吨,而直到2021年我国原煤产量才达到40.7亿吨,在近10年的时间里,国内煤炭产量几乎没有明显增长。

同时,光伏、风电等新能源又无法在短期内解决“平价上网”和“消纳瓶颈”的问题,而社会发展使得对一次化石能源的需求还在持续增加,只可惜2020年全球疫情的到来掩盖了能源转型不利的事实。

直到去年需求逐步恢复,一次能源供不应求的问题才逐步暴露,并在最近被地缘摩擦彻底激化。即便“俄乌”问题得到缓解,全球通胀上行的压力短期内也很难逆转。从根本上说,“俄乌”冲突决定的是周期行情的高度和长度,并不影响周期行情演绎的方向。

具体到煤炭行业,目前供应紧张仍普遍存在,尤其是市场煤部分,主要可从两方面理解:一方面,原本可以起到供给平滑的进口煤,短期内反而成为拖累项。过去,中国的煤炭进口主要来自澳大利亚、俄罗斯和印尼。其中,澳大利亚由于某些方面的原因,去年以来整体进口量很低;而印尼由于本国电厂煤炭库存很低,导致能出口的部分不仅量少且贵,今年1月也实施了出口禁令;俄罗斯方面由于欧盟出现电力危机也是大量供应欧洲,如此一来,内外煤价出现了显著的倒挂。

另一方面,目前发改委通过“保长协”的方式压制了市场煤的供给。由于电力的民生属性,发改委一直在保电煤的供应,而电煤长协价又低于市场价,加上化工、玻璃、水泥等非电煤企业需求高涨,除非后续煤炭产能的统筹安排上升一个层级,不然很难继续像去年三季度末四季度初那样通过核增的方式实现供给释放。

煤价强势必将引领

煤炭股行情王者归来

目前主流机构对煤炭等周期股重视度有限,毕竟目前掌管市场资金的公募大佬,要么出身于消费等核心资产,要么出身于新能源等成长行业,早年擅长“五朵金花”的选手早已被市场教训得销声匿迹。

从四季度公募持仓来看,采矿业持股仅占1.44%,是仅次于金融业第二低配的行业(比标准行业配置比例低2.77%)。所以,一旦煤炭股持续超预期,很难想象会引发多大体量的资金回补行情。

具体到投资主线来看,目前煤炭板块确定性最高的,一个是市场煤占比最高的煤企;另一个则是估值低但分红预期和转型预期高的龙头企业。

第一条线,尽管今年煤炭企业的长协价从2017年确定的535元/吨首次上调到675元/吨,但长协价的存在也在相当大的程度上牺牲了煤企利润释放的弹性,从这个角度讲,市场煤占比高的煤企将是本轮煤炭行情中最核心的标的,主要以兖矿能源、山煤国际、昊华能源和兰花科创为代表。

比如兖矿能源,公司背靠全国第三大煤企,是集团内惟一的煤炭产业上市整合平台,有望持续收购集团煤炭资源,具有很强的成长性。更关键的是,兖矿是国内惟一一家具有可观海外煤炭资源的企业,其海外总获准产能超过1.2亿吨/年,这点显著区别于其他动力煤企业。

毫无疑问,动力煤价格的空前强势将持续给兖矿的海外煤炭业务释放充足的弹性。从公司净资产收益率也能看出,其较高的市场煤占比带来了更高的盈利水平,去年ROE预估在26%,显著高于长协占比较高的神华14%的水平。同时2021年预计净利润增速也将超过100%。另外,自收购集团煤化工资产后,兖矿的产业布局趋于完善,比如去年煤化工的毛利占比有望从之前不足5%的水平提升至收购后的20%,后续煤化工业务也有望成为公司的第二增长曲线。

第二条线,主要指的就是那些长协占比高、主业经营稳定的公司。虽然弹性不及第一类主线企业,但盈利中枢也会逐步上移,比如像今年长协价的调升,如果未来全球能源价格仍高居不下,相信长协价的中枢还有提升的空间。同时,由于具有较高的分红和转型绿电的预期,预计这类公司将持续享受估值提升,典型的以神华为代表。

神华自产煤长协占比超过80%,的确在市场煤供不应求下,高长协是一项劣势,但我们也应看到,正是长协的存在,有助于神华实现周期属性弱化、进而提升估值中枢的逻辑,即便未来煤炭供大于求,高比例的长协也将平抑业绩的波动。

对神华来说,其业绩弹性一方面来自于火电业务电价的提高,根据国泰君安测算,如电价上浮20%,有望增厚公司百亿级利润,超过2021年利润的20%;其二是潜在高分红预期的兑现,尽管神华没有像其他火电企业那样直接在上市公司主体开展绿电业务,但在大股东国家能源集团层面,仍承担了极大的新能源新增装机的任务,而这势必要求上市公司神华维持高分红,从而完成集团的新能源使命。