热点栏目

热点栏目 【股民必备】投资研报||北向掘金||五星股票池||尾盘掘金||五星情报局||形态识金||Level2

3月22日消息,三大指数早间走势分化,沪指维持横盘整理,创业板指震荡下跌。板块方面,地产股集体冲高,板块掀起涨停潮,油气开采、猪肉、高铁等板块走强;新冠治疗、CRO概念等医药相关板块大幅回调。午后指数延续分化,沪指冲高回落,创业板指持续低位盘整。银行、保险等大金融板块集体走高,元宇宙、煤炭、钢铁板块活跃;机场航运、景点及旅游、半导体等板块低迷。总体而言,个股跌多涨少,超2600只个股下跌,两市成交有所萎缩,今日成交达9600亿元。

具体看,截止收盘,沪指报3259.86点,涨0.19%,成交额为4028亿元(上一交易日成交额为4211亿元);深成指收报12318.78点,跌0.49%,成交额5600亿元(上一交易日成交额为5941亿元);创业板指收报2688.23点,跌1.39%,成交额2220亿元(上一交易日成交额为2443亿元)。

从盘面上看,房地产、煤炭、油气开采板块涨幅居前,新冠治疗、新冠检测、CRO概念板块跌幅居前。

热点板块:

1、房地产

特发服务、光大嘉宝、世联行、阳光城等多股大涨。

政策面上,3月16日,国务院金融稳定发展委员会召开专题会,研究当前经济形势和资本市场问题。会议提出,关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。随后,财政部、外汇局、证监会、银保监会、央行、证监会六部委密集发声稳定市场预期,内容主要年内不扩大房地产税试点范围,加大并购贷款支持,重点支持优质企业收并购等。

2、煤炭

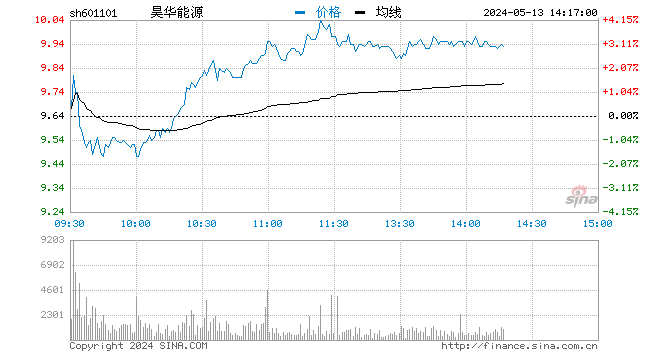

昊华能源(维权)、山西焦煤、晋控煤业、中煤能源等多股走强。

基本面上,一季度煤炭国内供给端制约因素较多,与此同时受海外煤炭价格影响,进口煤炭数量下滑较大推动升国内煤炭供需关系紧张。根据国家发改委数据,3月煤炭日产量逐步回到1200万吨以上,接近去年最高水平,3月14日发改委召开会议,推进“四增一控”保障煤炭供应,将采取综合措施争取释放3亿吨煤炭产能,预计短期内供应将稳步增加。近期国家发改委召开会议,加强对煤炭长协执行价格和数量的管理,多措施稳定煤炭和电力市场,确保能源供给安全,动力煤市场供需整体偏紧的格局下,中长协以外的市场煤价格不断高涨,煤企长协签署意愿不足,国内煤炭优先保电厂供煤的情况之下,市场煤炭较为紧俏,推升动力煤价格居高不下。

消息面:

1、全国影院营业率降至50%以下。

2、国际镍业研究组织:预计今年全球镍市场将出现15.71万吨的供应短缺。

3、国家卫健委:1000万人口以上超大城市应在24小时内完成划定范围检测任务。

后市前瞻:

国盛证券认为,当前市场热点轮动较快,缺乏主线题材,且权重板块走势持续性不强,场外增量资金或仍在观望,指数短期上攻压力较大。同时高位人气股也出现分化,警惕其回落对市场短线情绪带来的负面影响。从中线题材看,2022年作为国企改革三年行动方案的收官之年,针对央企、各地国企的混改和重组的目标将加快推进,具有国企改革概念的个股或更受主力资金青睐,后市在选股方向上可有所侧重。操作上,宜以低吸为主,谨慎追涨,静待市场筑底完成。可关注电新、半导体、基建等板块的布局时机,或为当前行情下不错的选择。

中原证券认为,周一A股市场冲高遇阻、小幅震荡整理,受到香港恒生指数冲高回落的影响,金融板块整体表现低迷,拖累股指冲高遇阻,盘中农牧饲渔、医药以及公用事业等防御板块逆势走强,两市成交量1万亿元,存量博弈特征显著,投资者持币观望的情绪有所提升。经过上周的探底回升之后,沪指当前在3250点附近蓄势整固,投资者进场做多的势头有所减弱。未来A股能否持续反弹,依然有赖于利好政策的持续推进,以及增量资金的不断进场。建议继续关注政策面、资金面以及外盘的变化情况。预计沪指短线小幅震荡的可能性较大,创业板市场短线小幅整理的可能较大。我们建议投资者短线关注医药、工程基建、房地产以及新能源等行业的投资机会,中线继续关注低估值蓝筹股的投资机会。

福利来了!低位布局良机,送你十大金股!点击查看>>