一、市场情况

1. 交投行情

本周转债市场收跌,跌幅大于中证全指、上证指数。中证转债指数下跌2.25%,跌幅大于中证全指(-1.47%)、上证指数(-1.19%)。

● 分类别来看,本周超高平价券涨幅均值为-0.11%,表现强于高平价券(-0.37%)、中平价券(-0.75%)、低平价券(-0.89%)。

● 从转债规模看,本周大规模转债的涨幅均值为-0.11%,表现强于中规模券(-1.30%)、小规模券(-0.65%)。

● 从行业来看,本周传媒、农林牧渔、食品饮料表现相对较好,公用事业、电气设备、国防军工表现较差。

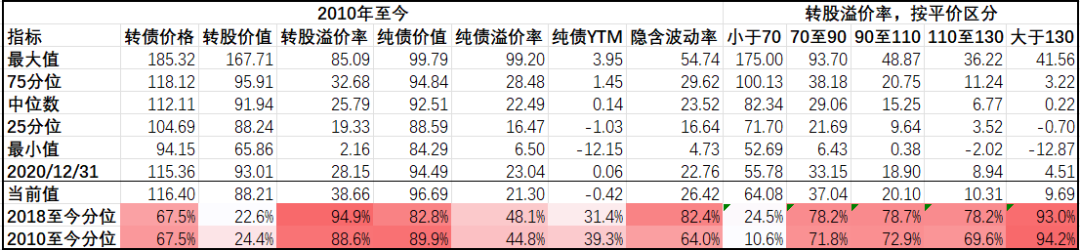

本周成交量再度回落;转股溢价率位于历史较高水平,本周小幅回落。

2. 行业走势

钢铁:本周螺纹钢总库存环比微增,产量继续增加,下游需求受疫情影响继续减少,但在铁矿石及焦煤焦炭成本支撑下,本周钢价继续抬升。

煤炭:下游钢厂复产需求增加,同时物流影响到货量减少,本周焦炭焦煤价格继续上行。虽然近期天气回暖,但能源紧张继续推高动力煤价格。

水泥:本周水泥价格继续回升,地产调控政策边际放松支撑需求,但短期内供给仍然过剩。

有色:本周铜价继续震荡,俄乌局势反复使相关金属波动继续加大,铝、锌、锡等有色金属价格上行,而镍价再度涨停。

化工:本周俄乌谈判预计转为悲观,原油高位攀升,相关原油化工品价格也跟随上涨。

猪肉:本周猪价企稳,疫情影响持续,消费端没有明显起色,目前全国猪肉价格平均12.15元/kg。

二、机构观点

(一)海通证券

上周转债平价估值双杀,表现弱于权益,95-110元平价券估值压缩至17年以来81%分位数左右,近期信用债市场尤其地产债波动或对相关产品产生一定影响,叠加权益反弹疲软。金委会后市场政策底已现,权益市场短期或震荡,未来继续关注:美联储加息及缩表情况、地缘冲突对风险偏好以及上游产品价格影响、疫情短期扰动下宽信用进展,目前权益市场估值已处于历史中等偏低位置,但主线尚不太明晰。转债方面,对于绝对户来说短期不宜激进以稳为主,但仍可逐步关注调整较多标的,相对户关注交易机会,同时警惕核心标的赎回风险。行业建议关注稳增长(新老基金、低估的金融及地产相关)+弹性成长品种(低碳经济、数字经济等)。成长板块部分标的例如隆22、通22等弹性标的可关注后续机会。生猪养殖关注温氏等,数字经济关注创维等。周期主要关注上游例如煤炭等交易机会,银行如苏银、兴业等,煤炭运输如大秦,PCB关注景20、世运等。另外,公司开始进入年报季报披露期,关注相关机会与风险。

(二)华泰证券

转债面临环境依旧是:1、股市仍在政策底向市场底转化的阶段,下跌空间有限;2、转债估值依旧保持在18年10月以来85分位水平。但考虑到近期供给快速释放,近期略微下探概率较大;3、今年转债发行人促转股压力和意愿同步增大,条款博弈机会可能增加。后市来看:1、股市磨底+转债估值趋稳,后市很可能重演估值分化特征明显的结构性行情;2、股不动转债也不宜大动,继续保持低配但逢调整小幅补仓;3、择券上,绝对价格不再是第一标准,我们更看重股债性相对平衡的品种,尤其是正股逻辑坚实的个券应成为首选;4、近期新券定位普遍不高,多关注优质新券机会。

(三)中金公司

有效信贷需求的存在是银行稳定资产定价、实现营收增长、维持资产质量的必要基础,基于上述区域间的分化特征,我们判断长三角及川渝地区的龙头银行业绩增长保持可观。以常熟银行为例,根据其发布的1-2月经营数据,总资产、贷款、存款分别较年初增长8.1%、5.8%、11.6%,仍然维持了较快的增长。当然,区域经济是土壤,自身竞争力亦相当关键。同样以常熟银行为例,长期深耕本土、系统化的信贷投放流程、“边区作战”策略稳步执行,亦是实现较快规模扩张的重要原因。

区域性银行转债普遍具备较高性价比。目前转债市场中银行类品种共15只,其中区域性银行转债11只,是银行转债中的主流品种。区域性银行转债往往保持着更高的股价弹性,我们认为考虑到当前转债市场估值压缩进程接近尾声,市场风格对银行转债仍相对友好,转债在保证性价比的前提下应当适度强调股性,区域性银行是板块中较好的选择。

三、未来观点

本周股市再度走弱,转债在前一周拉升估值后,本周跌幅大于股市,转股溢价率小幅回落,但仍处于绝对高位。金稳会后虽然市场情绪得到大幅提振,“政策底”已现,但权益市场仍在磨底中,可能会出现二次探底,但向下幅度预计有限。本周分平价来看,中低价位转债跌幅相对更大。

行业方面,本周地产及其产业链表现相对较好,市场对后续政策推进预期偏乐观,同时农林牧渔也继续维持良好表现,随着近期猪价再次探底,后续博弈反转的情绪愈发强烈。但以光伏为首的新能源板块表现相对较差,相关股债均出现明显回调,部分品种的绝对价格已跌落至安全区间。

我们仍然认为,经过前期调整,价格上的压力已部分释放,虽然估值仍处于高位,但部分品种的绝对价格已非常合适,向下空间有限,转债品种特有的价格保护开启。在美联储加息的情况下,金融委定调“货币政策要主动应对”,国内流动性预计仍维持宽松,估值不存在大幅压缩条件,期待未来正股上涨释放估值压力。

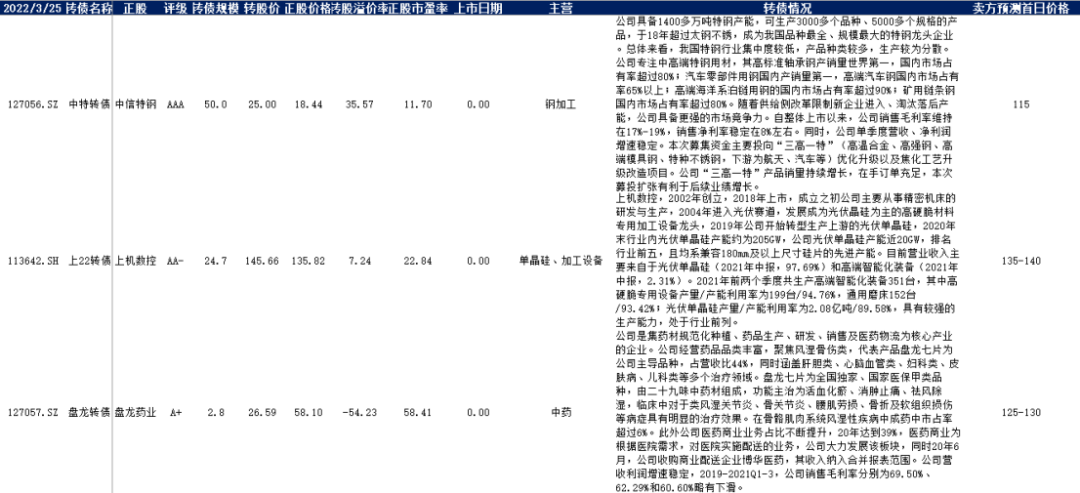

近期大量新券上市或准备上市,部分新券如华友、中特、重银等体量都比较大,对市场或带来一定的供给压力,与此同时近期新券上市情绪仍旧较差,大部分上市价格都低于预期,可以关注低估品种机会。

四、转债发行日历

1. 近期待上市

2. 近期待发行

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。