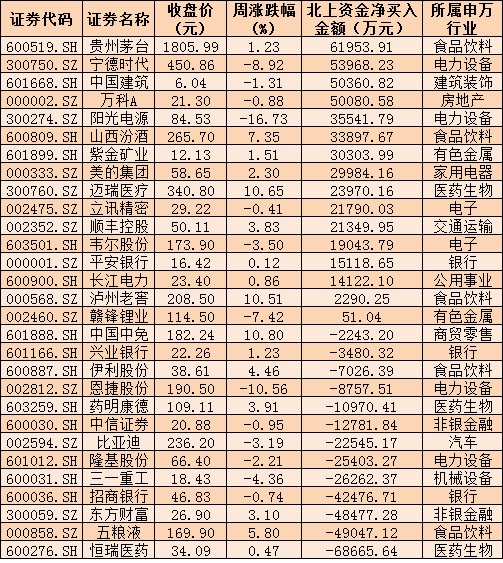

资事堂作者 | 孙建楠

低迷市道环境下,股票私募与代销渠道正掀起一场“博弈”。

今年一季度市场高速波动,诸多私募机构“吃不消”,净值不断回撤,纷纷触及极为敏感的止损线。

为数不少的私募在止损线附近,大幅降低股票仓位,甚至空仓运作,以“保护”持有人。

近期市场传出消息:多家百亿私募正在与代销渠道、托管机构协商,希望调降旗下产品的预警线与止损线。

但似乎,目前上述协商进展不多,仍存分歧。

各方的博弈点和分歧点在哪里?

01

止损线何以诞生?

私募产品设计止损线,几乎和阳光私募同步诞生。

早年的私募机构品牌和信任度有限,持有人和销售渠道都希望私募机构“明确”风险回撤的幅度,于是止损线应运而生。

所谓止损线,是指私募基金在产品合同的条款中,对净值回撤幅度设置一系列的强制操作要求。

上述条款通常包括预警线和止损线两道防线。

私募产品净值回撤到一定位置时,首先触及“预警线”,一旦预警,管理人要主动进行卖出和减仓,降低风险。

若私募产品净值继续回撤,触及“止损线”,则自净值跌破止损线次日开始,托管人强制私募管理全部卖出持仓、并清算产品。

据了解,目前业内的股票私募基金预警线通常设置于0.80-0.90,止损线设置于0.60-0.70的净值位置。

02

代销渠道充当“风控官”角色

另外,不可忽视的是代销渠道在私募产品运营中的“强势”角色。

目前,业内有成型规模的私募产品,多数依赖拥有高净值客户的私人银行、券商财富部门和第三方财富机构来销售。

私募机构并不直接对接投资者,相反是通过上述代销渠道来和客户打交道,由此形成了渠道在产品销售前售后服务中的“核心地位”。

因此,一只私募基金的募集变成了“管理人-代销渠道-持有人”的销售链条,代销渠道变相成为了“风控官”。

不少管理人的止损线条款,是由渠道推动设立的,特别是对新成立的私募机构更是常常有严格的止损要求。

03

“新问题”层出不穷

条款是死的,市场和从业人士是活的,止损线推出后遇到的新问题是不断的。

首先是,2015年、2016年、2018年这样的大幅回撤的市道,部分私募产品出现过由于重仓品种快速下跌,导致产品无法在止损线上及时止损的案例。

原本产品设计的安排是,一旦净值接近止损线,管理人要控制风险、减仓保净值。

但结果是,有时候市场下跌太快太猛,没给管理人交易的机会,有些产品更是连续大跌后才有平仓机会,造成了不少纠纷。

另一个情况是,即便管理人成功在止损线以上平仓保住了预警线,客户也不一定满意,依然会出现不少投诉

与之相对应的是,部分管理人对于逼近止损线的产品也欠缺管理热情,这导致了一部分“僵尸”产品的出现。

04

年内“矛盾”凸显

上述部分“矛盾”在2022年开年凸显出来。

由于2022年开年以来,股票指数出现20%-30%的快速回撤,导致规模庞大的多头股票私募产品出现可观净值回撤。

其中不乏去年末新发行的基金,部分明星管理人的产品,甚至导致部分产品被迫减仓或清盘的压力。

百亿私募东方港湾的产品在3月份净值波动甚小。面对疑似空仓的猜测,该机构董事长但斌证实了仓位低至10%的,并表示:“从2021年2月始至2022年2月,整整一年我们的A股与港股投资做的非常不好”。

再如:云集百亿私募的华润信托最新统计,截至3月末,旗下统计的多头指数成份基金平均股票仓位为58.93%,较2月末下降10.18%。值得注意的是,上一次出现平均仓位低于六成的时点,要追溯至2020年初。

上述调降仓位的现象不排除与触及预警线、止损线后,而导致的仓位下降。

05

业内开始反思

这些艰难情形反而推动了业内反思,不少业内人士开始转变观点认为:

调降或者取消止预警线和损线,反而有利于保护持有人。

一位百亿私募的负责人表示:如果一只股票基金的预警线设置在0.85,并在今年3月1日成立,但遇到3月前两周的大跌,净值快速回撤值0.85。

触及预警线后,基金经理则要被动降仓到50%,这意味着之后净值要上涨35%才能回到1元面值。

3月的最后两周市场出现反弹,但因为预警线原因,不少产品的股票仓位降低后无法赶上这波上涨。

这位百亿私募人士进一步指出:从投资角度来说,今年一季度市场估值、经济见底预期、政策扭转等多个信号显示出长线布局权益类资产的底部机会。

但是,较高的预警/止损机制与当下投资逻辑发生了背离,预警/止损已经无法完全满足设置初衷,甚至有可能会拖累投资,从而实质影响客户收益。”这位人士说道。

06

“止损线”不适合长期投资

另一位头部私募的市场部总监也支持调降预警线、止损线的呼声。

这位人士表示:越来越多的投资者关注和适应“长期价值投资”,因为个股短期波动由情绪主导,而长期走势依托于基本面,因此需要降低关注基金净值频率。

但如果由于市场剧烈波动造成的净值回撤给管理人太大压力,一些经验较浅或者定力较差的基金经理可能会迫于压力做出非理性的决策,这对投资者和管理人都会造成伤害。

前述人士都认为,基金净值逼近平仓线,其正常运作将受到较大制约,下调或取消预警平仓线是更好的选择,这对持有人、管理人和渠道三方可能是有利的。

但也有销售人士认为,预警和止损机制的取消,较容易在新发产品中实现。但是对于老产品而言,此前的承诺包含“止损”,如要调整,必须要考虑客户的接受程度。