在年营业收入破百亿的情况下,索菲亚2021年归母净利润出现自上市来的首次年度下滑,同比大幅下滑89.72%至1.23亿元

《投资时报》研究员 吕贡

受公司大宗业务遭遇重大客户到期商业承兑汇票违约影响,2021年营收破百亿元的索菲亚家居股份有限公司(下称索菲亚,002572.SZ),同期利润出现大幅下滑。

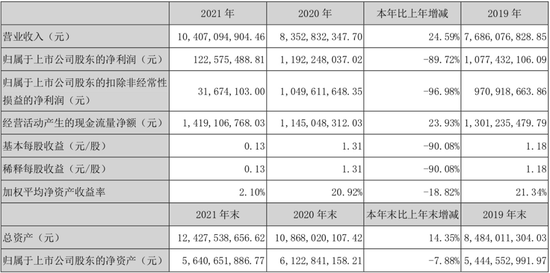

日前,索菲亚发布2021年度业绩报告,报告显示,公司全年营收突破百亿元规模,同比增长24.59%至104.07亿元,但同期归属于上市公司股东的净利润(下称归母净利润)仅有1.23亿元,较上年同期大幅下降89.72%。扣除非经常性损益后净利润同比下降96.98%至0.32亿元。这也是索菲亚自2011年上市以来,年度归母净利润首次出现下滑。

对于年度利润的大幅下滑,索菲亚在财报中解释称,“由于重大客户到期商业承兑汇票违约,公司不得不针对该客户计提专项减值损失准备,导致公司当年净利润出现大幅下滑”。

除了大幅下滑的利润,受原材料价格上升、公司生产成本上升影响,索菲亚2021年毛利率也有所下降。对此,索菲亚相关负责人向《投资时报》研究员表示,毛利率并未超出公司控制范围内。

对于2022年的经营规划,索菲亚计划从两个方面出发,一方面坚定不移执行“全渠道、多品牌、全品类”战略,实施“整家定制”品牌战略;另一方加速推动数智化,为消费者提供更快、更高品质和更具性价比的产品、服务,并让工厂端和经销商端的运营成本降低,从而提升在市场上的竞争力。

归母净利同比降近九成

索菲亚是一家主要从事定制柜、橱柜、木门、地板、配套五金、家具家品、定制大宗业务的研发、生产和销售的公司。2011年该公司在深交所成功上市,是行业内首家A股上市公司。

上市以来,索菲亚的业绩一直处于增长态势,直至2021年该态势被打破。据公司日前公布的2021年业绩报告显示,在全年营收突破百亿元规模的情况下,该公司归母净利润较上年同期大幅下降89.72%,仅有1.23亿元,扣除非经常性损益后净利润同比下降96.98%至0.32亿元。

分季度来看,截至2021年前三季度末,索菲亚实现归母净利润为8.49亿元,同比增幅为21.78%。受到计提9.09亿元资产减值准备的影响,索菲亚2021年第四季度单季归母净利润转亏,且亏损额高达7.26亿元。

《投资时报》研究员查阅年报注意到,截至2021年12月31日,索菲亚对该客户应收款项及发出商品余额合计为11.85亿元,其中应收账款余额为4.62亿元(含已逾期尚未兑付商业承兑汇票转入应收账款金额2.18亿元),未到期商业承兑汇票余额为3.41亿元,预付购房款(以应收票据购买该客户房产)3.52亿元,发出商品余额为0.30亿元。

公司管理层对截至2021年12月31日该客户应收款项的可回收性、发出商品进行分析评估后认为减值迹象明显,拟对该客户计提资产减值准备,且数值合计为9.09亿元。

针对2021年公司所计提的资产减值准备,索菲亚相关负责人向《投资时报》研究员表示,此次公司在年报中将存在较大风险的部分进行了计提,且计提较为充分,后期或不会再有相关风险。

此次拟计提的方向为索菲亚大宗业务渠道,作为索菲亚的重要渠道之一,该公司大宗工程业务全国范围内承接地产住宅、酒店、长租公寓、学校、医院、办公楼等各类工程项目定制业务。对于后期公司大宗业务渠道的调整,前述相关负责人表示,“公司早先已开始持续优化大宗业务客户结构,注重开拓支付能力有保障的工程客户,后续将同步做好风控,做好应收账款追缴以及应收票据风险管控。”

索菲亚主要会计数据及财务指标

数据来源:公司财报

主业毛利率下滑

除了大幅下滑的利润,《投资时报》研究员注意到,索菲亚2021年销售毛利率和净利率同比也有所下滑,分别仅有33.21%和1.48%,二者相较于上一年同比分别减少3.35个百分点和13.17个百分点。

具体来看,索菲亚的主业家具制造业和主产品衣柜及配套产品的毛利率同比纷纷下滑,前者从上年同期的36.50%降至33.07%,后者则从上年同期的40.44%降至35.71%,同比降幅分别为3.43%和4.73%。

若分地区来看,索菲亚2021年仅西北地区的毛利率同比实现0.20%幅度的微增,其他地区同比均下滑,且降幅在0.27%至12.21%区间数值不等。

再来看销售模式,该公司目前的销售模式分为经销商渠道、直营渠道、大宗渠道和其他,而上述四种销售渠道2021年实现的毛利率较上年同期的降幅分别为4.08%、5.32%、2.89%和0.27%。

对于毛利率的变动,索菲亚在财报中解释称,“2021年下半年,受原材料价格上升影响,公司生产成本上升,但产品销售价格没有同步进行调整。”

需要注意的是,据财报信息显示,索菲亚在营销、财务、研发等方面的投入也有所加大,2020年至2021年,该公司的销售费用由7.66亿元增至10.09亿元;财务费用由0.35亿元增至0.68亿元;研发费用由2.07亿元增至2.90亿元。仅一年时间,该公司三项费用的总额增超三亿元。加之生产成本的上升,这对于公司未来的经营业绩可能会造成一定压力。

针对前述情况,索菲亚方面表示,公司近年持续推动降本增效,计划加速推动数智化,主要包括大数据云计算技术与数据驱动集成、4.0智能制造技术与大规模定制集成,以及全方位垂直一体化数字化运营平台三个方面,从而实现为消费者提供更快、更高品质和更具性价比的产品和服务,让工厂端和经销商端的运营成本降低,提升在市场上竞争力等目标。

另从产品和销售模式的收入构成来看,该公司存在一定程度的单一性。以2021年数据为例,产品方面,该公司仍有79.46%的收入源于衣柜及其配套产品;销售模式方面,该公司的经销商渠道仍贡献超八成的收入,收入占比达80.33%。公司方面表示,在之后的经营中,将坚定推进“全渠道、多品牌、全品类”的战略布局,希望能够通过该战略的持续推进,从而提升公司的市场份额。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>