昨日(4月20日),国务院办公厅发布推动个人养老金发展的意见,养老金明确实行个人账户制度,缴费完全由个人承担,每年缴纳上限为12,000元(每月上限1,000元)。账户资金主要投向银行理财、商业养老保险、公募基金等金融产品,参加人可以自行选择。

相信大家有很多疑问,比如为什么要在此时推出个人养老金制度?美股过去十年走势长牛,很多人把它归功于第三支柱开启的“强制储蓄”模式,以及采取税收优惠模式。那么,国内即将推出的个人养老金制度,如果同样能够享受税收优惠,是否会刺激参加人的积极性,A股也能走出长牛模式呢?再比如,已经推出的养老FOF基金业绩表现如何?

放眼全球大多数国家,个人养老金主要有三大支柱。第一大支柱是基本养老保险(社保),由于国内缴存基数较低,并且随着老龄化趋势,退休人员正变得越来越多,他们正在从缴存者变为领取者,目前基本养老保险逐渐不堪重负。第二大支柱是企业年金,企业大多作为福利,自愿帮助员工缴纳,目前覆盖率极低。而第三大支柱,就是开头所说的个人养老金账户制度,目的在于引导居民长期投资,为养老做好充足的准备。

美国的养老金第三支柱(个人退休储蓄账户),最早起源于1974年的《雇员退休收入保障法案》,后来在1978年税收法中新增了第401条K项条款的规定(俗称401K计划),企业向员工提供几种证券组合投资计划供其选择,退休时可以一次性或分期领取,于是逐渐取代了传统的社会保障体系。

目前,美国第三支柱养老金资产规模仍在持续提升,2020年在共同基金的配置占比高达45%,主要得益于积极的税收优惠政策支持。不可否认,美国养老第三支柱的蓬勃发展,对美股走势确实有着推波助澜的作用。

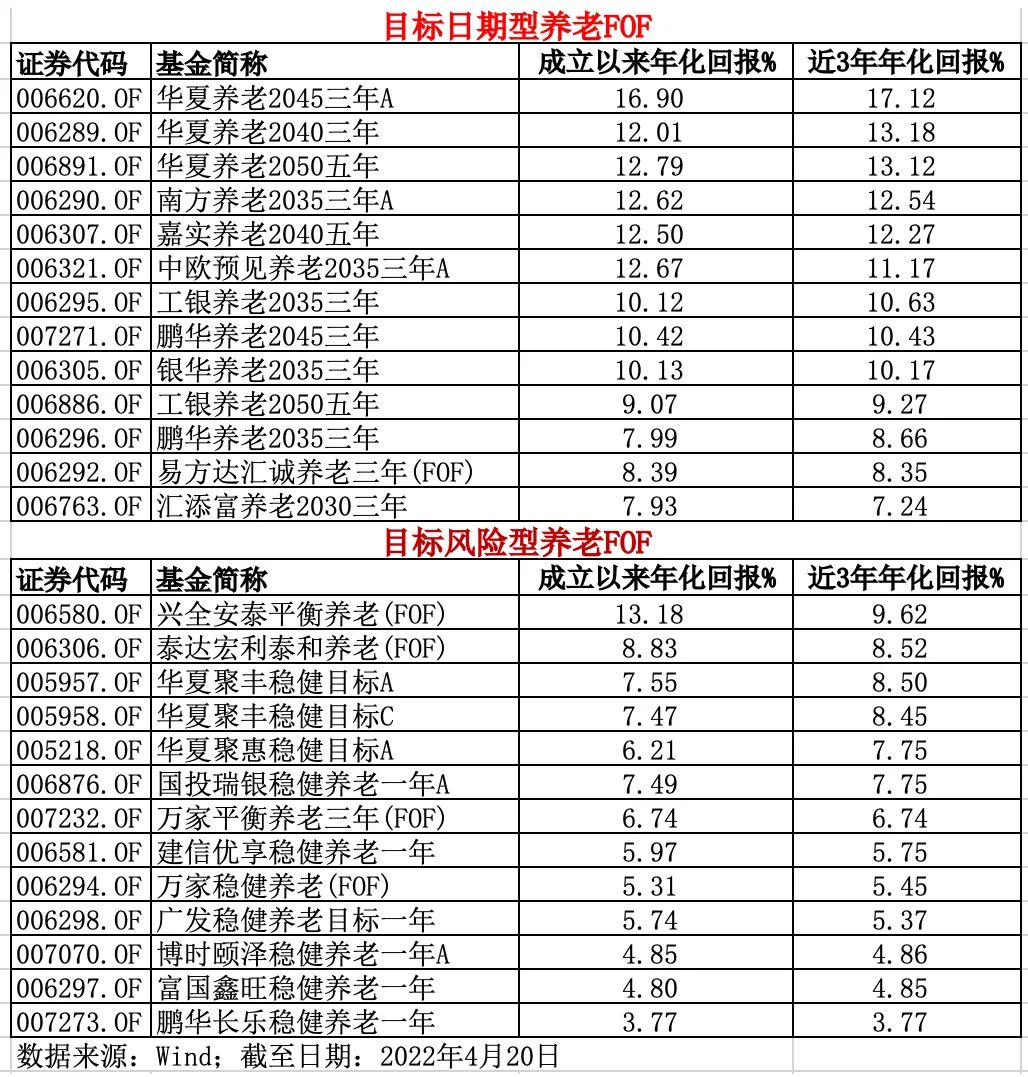

那么,个人养老金账户一旦开始实行,如何挑选公募养老产品呢?司令觉得,不妨可以参考养老FOF产品,目前主要包括目标风险型养老FOF和目标日期型养老FOF两种。

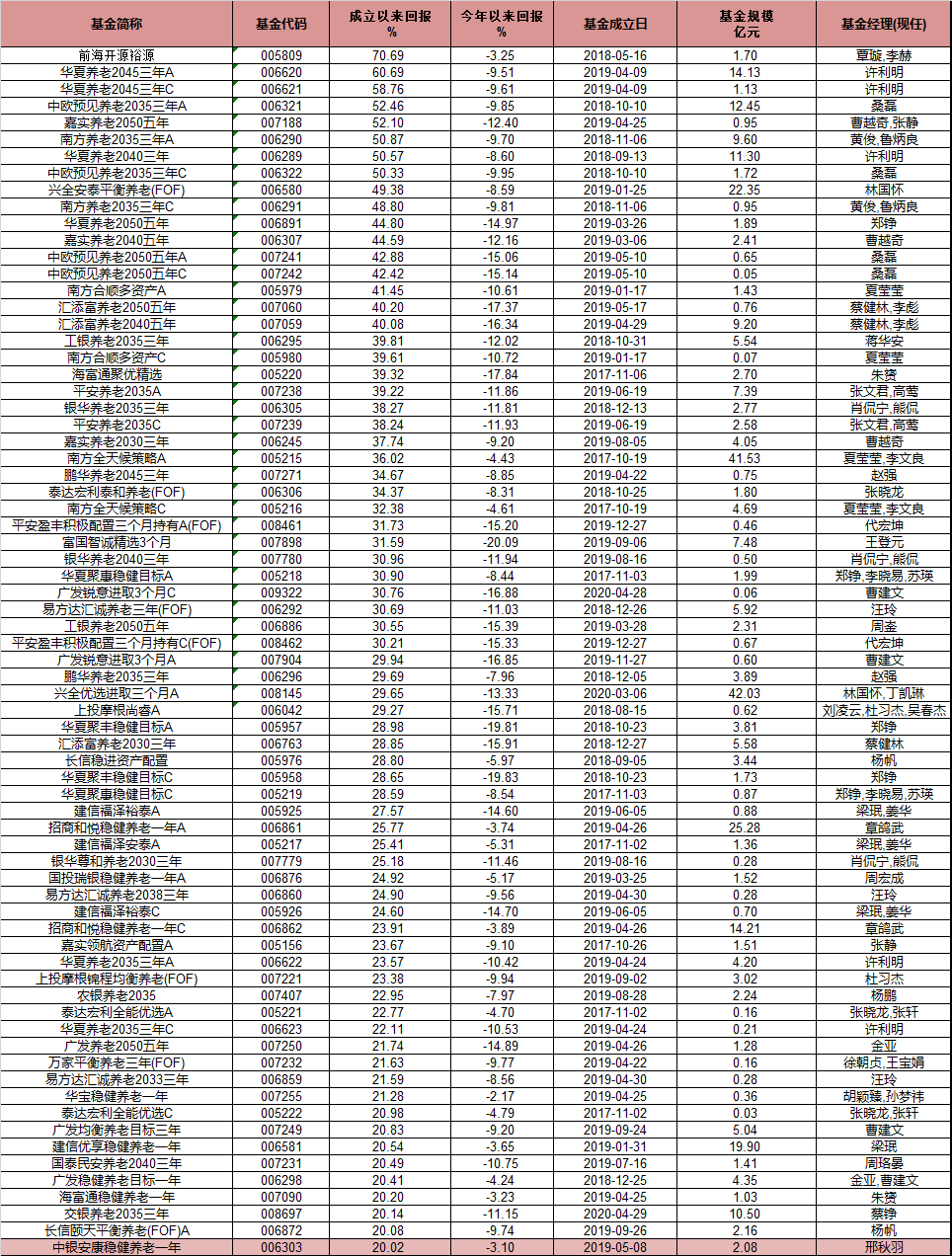

2018年9月13日,国内首只养老目标基金华夏养老2040三年持有混合FOF宣布成立,迄今为止也就三年多时间,可见国内养老FOF发展较为短暂。Wind数据显示,截至2022年4月20日,该FOF从成立以来年化回报率为12.01%,近三年年化回报率为13.18%,在已经成立满三年的目标日期型养老FOF中名列前茅。

那么,成立满三年的目标日期型和目标风险型养老FOF整体表现如何呢?以下如有多类份额,均以A类进行统计。

目前,全市场成立满三年的目标日期型FOF共有13只,平均年化收益率为11.09%。其中,近三年年化回报表现最好的是:华夏养老2045三年持有混合FOFA,表现相对较差的是:汇添富养老2030三年持有混合FOF;成立满三年的目标风险型FOF同样有13只,平均年化收益率为6.72%。其中,近三年年化回报表现最好的是:兴全安泰平衡养老三年持有混合FOF,表现相对较差的是:鹏华长乐稳健养老一年持有期混合FOF。

当然,除了基金经理投资能力差异以外,由于产品的目标日期和目标风险设定有所不同,也会对收益率表现造成影响。所以,大家平时在挑选时,可以对比目标日期或风险水平相近的养老FOF产品。

仅从成立满三年的养老FOF整体收益率来看,表现确实要比银行定期存款强些,但是不排除由于A股2019和2020年牛市的缘故。短期来看,个人养老金制度的税收优惠政策,或许会形成一定的参与动力,但是长期来看,稳健向牛的股市才能形成真正的推动引擎。

好了,后续个人养老金制度如果正式推出,不知道大家会选择参加吗?又或者说,你会更看好哪家基金公司呢?