这两年很多朋友的风险偏好都降低了。

以前贷款买房的,现在提前还贷款,生怕哪天被裁员还不起贷款。

最近腾讯员工被裁,之前买房的低息贷款变成高息,简直活久见。

以前都崇尚创业,而去年清北毕业生清一色去考公务员,越来越多人开始追求安稳。

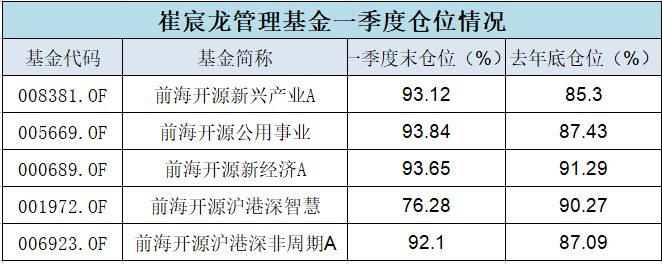

前三年,美联储降息周期,基金收益率还不错,每年10%有保障,结果从2022年开始就被市场吊打,如果你买了好的债基这一年还能有6%的收益率,如果其他的基金,基本上表现很差,包括固收加基金,结果一没有固收,二没有加,直接变成非固收减了。

以前如果你跟我说4%固定收益率的品种,我肯定看都不看,而随着市场的不确定性越来越大,我觉得保本保息的增额终身寿和年金险确实值得配置。

未来长期利率下行,曾经6%的高利率必然一去不复返,现在很多利率降到了4%以下,如果随着利率继续下跌,未来可能利率会跌破3%以下。

上个世纪90年代的储蓄险,能够锁定8%的复利增长,如果那个时候买入,现在基本上躺赚,而如今4%的利率都没有了,现在基本上利率在3.5%左右,再过20年,可能利率就变成了2.5%,储蓄险也在内卷。

目前增额终身寿险值得考虑,他的长期收益率跑不赢白银组合,但是相对于白银组合有以下几个优势。

1、长期锁定3.49%年化收益率

买入以后会签订合同,不管保险公司破产还是发生了极端事件,都不会受到外界影响,利率也不会下跌。

基本上20年复利3.465%,单利4.88%,30年复利3.478%,单利5.96%。50年复利3.487%,单利9.1%。

2、可以取出来

不同于年金险,增额终身寿险支持中途拿一部分现金价值出来用,剩下的钱继续放在里面增值,如果一直不用,就可以一直放在里面利滚利。

3、具有寿险的功能。

如果保单里面的钱没有取用过,买保险后不幸身故,会获得保险公司赔偿,如果在节假日乘坐交通工具意外身故,会有额外赔偿。

另外保单可以贷款,利率4.5%,不用额外抵押物。

如果婚前交完保费,属于婚前财产,对于企业主,可以利用它实现资产隔离。