来源:宏观亮语

文/解运亮博士信达证券首席宏观分析师

核心观点

汇率快速贬值之际,央行出手稳定汇率。央行决定,5月15日起下调金融机构外汇存款准备金率1个百分点,释放了明显的稳汇率信号。机制在于:下调外汇存准率将释放一部分外汇流动性,增加外汇市场上的美元供给,提高金融机构的售汇意愿和能力,从而缓解人民币贬值压力。本次调整,将释放外汇流动性约100亿美元。

本轮人民币汇率贬值,是一系列因素同时扭转的结果。一是美国货币政策明显紧于中国,中美利差扭转;二是2022年以来资本外流压力增大,资本流动方向扭转;三是2022年出口增速可能前高后低,出口支撑扭转;四是中国疫情防控领先的比较优势在2022年被打破,基本面扭转。

央行稳汇率的工具众多,汇率贬值失控的局面很难出现。人民币汇率大幅贬值和持续贬值并非合意结果,人民币汇率居高不下亦并非合意结果,小幅缓慢贬值似乎才是对各方面最友好的结果,既有利于促进出口,又不至于引发相关金融风险。考虑到中国经济的长期优势没有改变,考虑到央行极强的调控能力,我们有理由相信,汇率贬值失控的局面是很难出现的。

风险因素:疫情再度恶化,政策推进不及预期。

正文

一、汇率快速贬值之际,央行出手稳定汇率

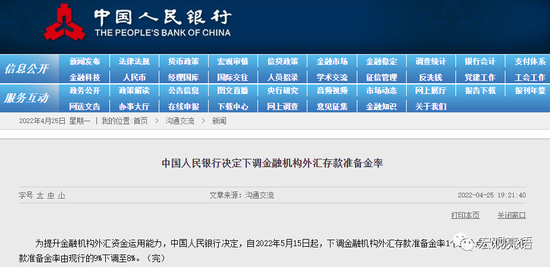

4月25日晚间,央行官网贴出公告:“为提升金融机构外汇资金运用能力,中国人民银行决定,自2022年5月15日起,下调金融机构外汇存款准备金率1个百分点,即外汇存款准备金率由现行的9%下调至8%。”

公告虽短,意义重大。适逢人民币快速贬值之际,央行此次出手,释放了明显的稳汇率信号。

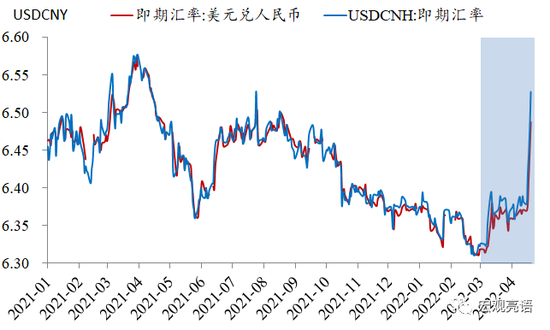

这件事发生的背景,是最近两周人民币汇率出现了快速贬值迹象。4月20日在岸人民币兑美元汇率贬破6.4关口,4月21日贬破6.45关口,4月22日贬破6.5关口。这几个重要整数关口接连告破,七个工作日内贬值幅度达到1846基点,对市场上人民币汇率贬值预期产生了重要影响。

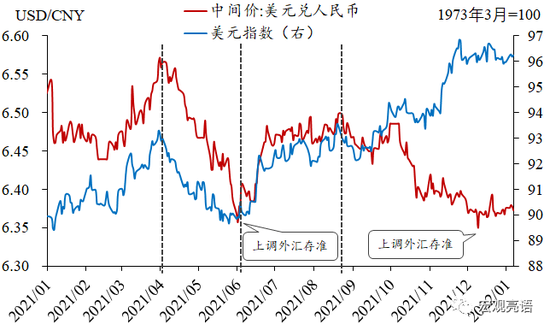

就在这个时候,央行迅速出手维稳,使用的工具,便是下调外汇存款准备金率。市场记忆犹新的是,在2021年人民币汇率面临较强升值压力的背景下,2021年5月和12月央行曾两次上调这一工具抑制升值。其中,5月份首次上调之后,起到了明显效果,人民币汇率阶段性拐点出现,2021年6-7月转为贬值。时移事易,距离上次调整四个多月之后,这次央行选择下调该工具抑制贬值。

调整外汇存准率抑制人民币汇率大幅波动的机制在于:考虑该工具对外汇流动性池子的影响,与本币存准率调整类似,上调外汇存准率将冻结一部分外汇流动性,减少外汇市场上的美元供给,降低金融机构的结汇意愿和能力,从而缓解人民币升值压力;下调外汇存准率将释放一部分外汇流动性,增加外汇市场上的美元供给,提高金融机构的售汇意愿和能力,从而缓解人民币贬值压力。

截至2022年3月底,金融机构外汇各项存款余额为1.05万亿美元,此次下调外汇存准率1个百分点,将释放外汇流动性约100亿美元。

鉴于外汇流动性和本币流动性是两个池子,调整外汇存准率直接影响外汇流动性,对本币流动性没有直接影响。

二、本轮人民币汇率贬值,是一系列因素同时扭转的结果

虽然过去一周人民币汇率贬值才引起市场广泛关注,但实际上,3月中旬以来人民币贬值压力已经开始体现。我们4月初发布了深度报告《汇率变局——兼论人民币汇率的前世今生》,彼时汇率尚不被市场所重视,我们那篇报告最早系统论证了人民币汇率由强转弱的逻辑。

总结起来,逻辑并不复杂,主要在于影响汇率的一系列因素都在发生扭转。

一是美国货币政策明显紧于中国,中美利差扭转。中美货币政策分化,美联储可能开启一轮史诗级的加息周期,对比之下,我国2022年稳增长压力较大,中央多次强调慎重出台具有收缩效应的政策,货币政策将维持相对偏松的基调。美国货币政策明显紧于中国,将推升美债收益率,缩小境内外利差,跨境资本可能从流入转为流出,进而推动人民币从升值转为贬值。

二是2022年以来资本外流压力增大,资本流动方向扭转。过去两年我国对外资吸引力增强,直接投资顺差增加、证券投资维持顺差。2022年以来资本流出压力加大。多项高频指标均显示出资本外流迹象,从银行代客收付款差额上看,2月份证券投资由顺差转为逆差323亿美元,较1月份下降395亿美元。在中美利差持续收窄的背景下,中国国债对于外资吸引力有所弱化,2月债券通境外持有量显著下滑,中央结算公司与上清所口径数据合计减少804亿元。股市资金同样面临流出压力。

三是2022年出口增速可能前高后低,出口支撑扭转。2020年下半年以来至2021年底,我国出口经历了一轮波澜壮阔的高增长时期。但2022年,包括美国、欧洲在内的全球经济增长放缓,我国的出口前景面临挑战。此外,考虑到去年我国出口高景气与海外生产能力受挫、我国出口份额上升有关,而今年海外生产能力逐渐修复,我国出口份额有小幅下降风险,这将进一步加大我国出口下行压力,对人民币汇率的支撑也趋于减弱。

四是中国疫情防控领先的比较优势在2022年被打破,基本面扭转。去年,中国坚持动态清零政策,疫情防控持续领先。得益于疫情防控领先,中国生产有力恢复,叠加外需拉动,出口订单不断向中国转移,外汇市场流动性充裕,支撑人民币大幅升值。但今年3月份以来,中国疫情防控的相对优势被打破。众多发达经济体已经开始有序解封,中国疫情防控到目前为止仍面临严峻挑战。

三、央行稳汇率的工具众多,汇率贬值失控的局面很难出现

分析汇率问题,既要考虑市场力量,也要考虑央行态度。央行作为外汇市场上的终极参与者,对汇率走势有着至关重要的影响。

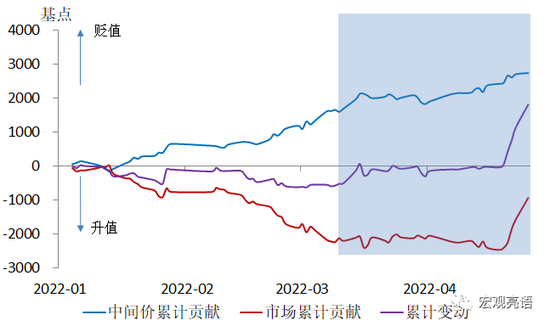

我们对人民币即期汇率的变动进行分解,具体分解为市场贡献和中间价贡献。即,

人民币即期汇率每日变动=市场贡献 + 中间价贡献

收盘价反映外汇市场交易结果,收盘价与当日中间价的偏离可衡量当日市场力量的贡献,可见,市场贡献主要反映了外汇市场交易力量。相应地,中间价贡献则能够更多地反映政策调控思路,当且仅当中间价贡献为零时,汇率变动为完全自由浮动。

从分解结果可以看到,3月中旬人民币汇率贬值压力出现以来,中间价贡献交替体现出两种似乎相反的操作思路。

一方面,3月后半月,市场力量总体贡献贬值,中间价力量总体贡献升值,在贬值压力初现的敏感关头,反映出人民币汇率大幅贬值和持续贬值并非合意结果。

另一方面,4月上半月,在贬值压力仍然存在的背景下,中间价因素又体现出顺势贬值的特征,显示人民币汇率居高不下亦并非合意结果。

尽管看似矛盾,实则和谐统一。概言之,人民币汇率小幅缓慢贬值似乎才是对各方面最友好的结果,既有利于提高出口竞争力促进出口,又不至于引发相关金融风险。

央行稳汇率的工具众多,包括但不限于:

1、启动逆周期因子;

2、调整外汇存款准备金率;

3、调整远期售汇风险准备金;

4、收紧离岸人民币流动性;

5、加强资本项目管制。

短期内,6.6可能是人民币汇率的一个阻力位。2021年全年人民币中间价升值2.34%,这是出口强势表现下的合理结果。在今年出口下行压力加大的情况下,人民币汇率若能贬值2%-3%,人民币对美元汇率将从2021年底的6.37元贬值至6.6元左右。如此,既不违背汇率“在合理均衡水平上保持基本稳定”的大基调,又能一定程度上增强出口竞争力。

考虑到中国经济的长期优势没有改变,考虑到央行极强的调控能力,我们有理由相信,人民币汇率贬值失控的局面是很难出现的。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>