政策收紧营收下滑,利润“诡异”大增150%:青瓷游戏的2021给投资者透露了什么信号?

来源:市值风云

公司利润大增,根本原因不是收入表现非常好,而是研发费用和销售费用等开销,被大幅压缩了。

作者"罗兰

编辑 |小白

时隔8个月游戏版号重启发放

2022年4月11日晚,一则消息在国内游戏行业圈内炸了锅。国家新闻出版署官方网站突然公布了一批4月份游戏版号,这意味着暂停8个多月的游戏版号审批再一次重启。

(来源:国家新闻出版署官方网站)

众所周知,游戏版号是国内游戏产品发行、运营的“通行证”。就和某些行业牌照一样,如果没有版号,游戏厂商的营业收入根本就无从谈起。

自去年年中,游戏版号暂停发放之后,整个游戏行业面临着较大的经营压力。游戏大厂的日子不好过,小厂的日子就更难过了。政策面出现审批的信号,整个游戏行业瞬间沸腾了。

版号重启下发的当晚,心动公司(02400.HK)CEO黄一孟在朋友圈发文说:今晚包饺子。

(来源:网络)

创梦天地(01119.HK)的总裁高炼惇,则在朋友圈向同行们分享了一首歌,歌名就叫《Feeling Good(感觉很好)》。

(来源:网络)

游族网络(002174.SZ)的CEO陈芳,更是直接开香槟庆祝。

(来源:网络)

腾讯和网易不在其中

最新的这一批下发的游戏有45款。如果稍微梳理一下这45款过审的游戏,可以发现以下几个特点。

首先,这45款游戏,涉及心动公司、游族网络、莉莉丝以及创梦天地等多家游戏厂商。但是,唯独没有出现游戏行业的两个巨头腾讯和网易的身影。

也就是说,这次游戏版号的重启大部分是给了一些腰部公司、中小厂商。

这个倾向是不是透露出一些信号,比如说反垄断、鼓励行业竞争之类的,还有待进一步观察。如果确有这个政策倾向,那对腾讯、网易这种大厂而言,其实就谈不上是重大利好。

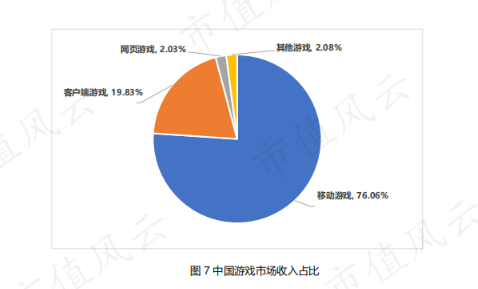

其次,这45款游戏中,有37款是移动端游戏。移动游戏占获批游戏的比重是最大的。这和国内游戏市场的行情高度吻合。

中国音像与数字出版协会游戏工委发布的《2021年中国游戏产业报告》显示,移动游戏依然占据国内游戏市场的绝对主流,总收入占比高达76.06%。

(来源:《2021年中国游戏产业报告》)

另外,国家新闻出版署审批通过的游戏版号数量,从2019年的1365个,持续下滑至2021年的679个。政策整体是收紧的。

(来源:财联社统计)

尽管游戏版号再次放开,但总体看,每年的版号数量都是在减少的。在可预见的未来,游戏版号将逐渐成为一种稀缺资源。这是国内所有游戏公司不得不面临的一种新形势。

青瓷游戏利润同比大增

近日,国内知名的精品游戏厂商青瓷游戏(06633.HK)发布了上市以来的首份财报,即2021年年报。

青瓷游戏这家公司在上市的时候,风云君就曾经出过一篇研报。

(来源:市值风云APP)

青瓷游戏在游戏圈还是小有名气的。公司创始人就是原吉比特的游戏制作人,在吉比特工作了近7年。

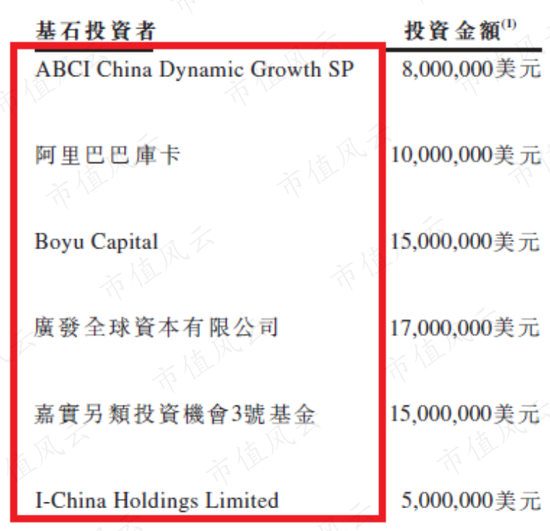

青瓷游戏背后的股东阵容相当豪华,吉比特、阿里、腾讯、B站、博裕资本、国海证券都是青瓷游戏的战略投资者。基石投资者则包括中国农业银行、广发证券、嘉实基金等知名的金融投资机构。

(来源:青瓷游戏招股说明书)

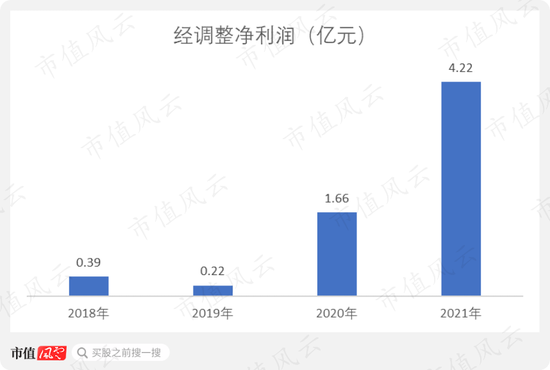

青瓷游戏的这份年报,最大的亮点应该就是利润增速了。公司2021年经调整的净利润达到4.22亿元,同比增长150%以上。

(来源:青瓷游戏历年年报)

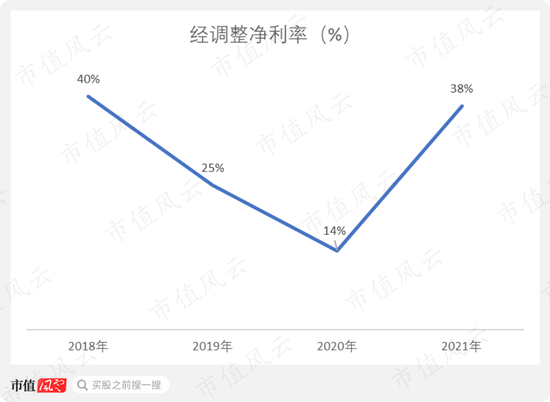

公司的盈利能力在2021年也得到大幅提高。本来在2018-2020年,公司的经调整净利率从40%持续下滑至14%。但是到了2021年,经调整净利率一下子提高到38%,已经接近2018年的水平。

(来源:青瓷游戏历年年报)

利润大增的真相:砍掉近半研发和销售费用

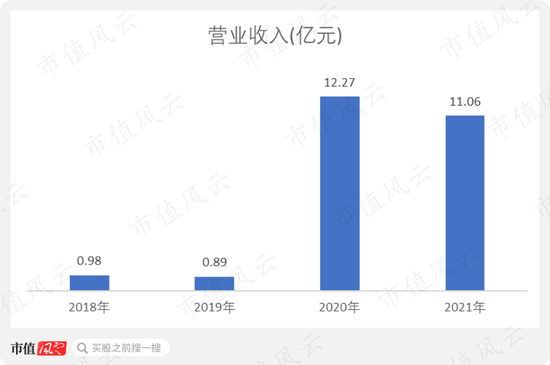

2021年公司利润表现非常亮眼,其主要原因并非收入大幅增加。恰恰相反,2021年公司的收入其实是减少的,2021年营收为11.06亿元,同比减少了10%。

(来源:青瓷游戏历年年报)

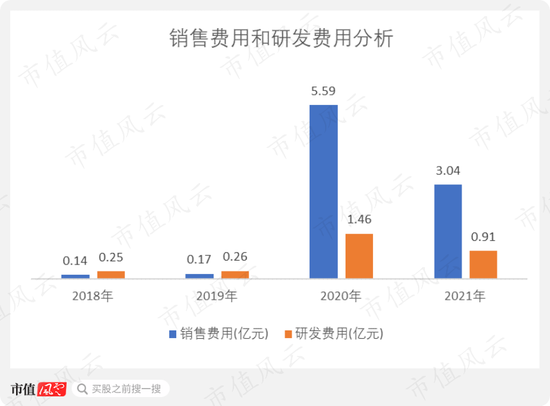

既然利润是增加的,营收又是减少的,毛利率也没啥大的变化,那说明公司的费用率是降低的。具体而言,就是研发费用和销售费用。

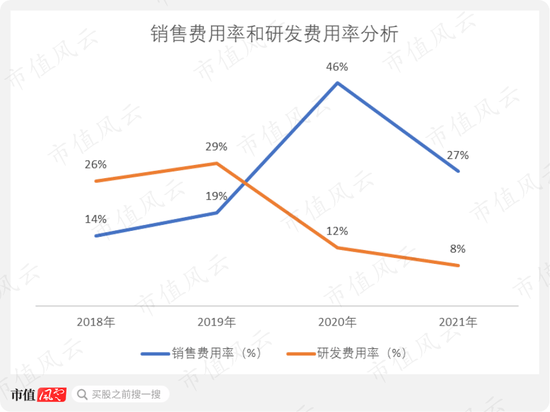

2020-2021年,销售费用从5.59亿元下降到3.04亿元,同比减少了46%。研发费用从1.46亿元下降到0.91亿元,同比减少了38%。

(来源:青瓷游戏历年年报)

费用率方面,销售费用率从2020年的46%下滑到2021年的27%,同期研发费用率则从12%下滑到8%。

(来源:青瓷游戏历年年报)

综合以上数据可知,公司利润大增,根本原因不是收入表现非常好,而是研发费用和销售费用等开销,被大幅压缩了。

对游戏公司来说,2021年是一个严监管的年份。为了应对各种政策,青瓷游戏采取的方法是降本增效,即砍掉近一半的研发费用和近一半的销售费用。

公司这么做,就是为了保住利润和现金流,先活下去再说。

核心游戏出现衰退

最后要谈的问题是为什么公司2021年的营收不增反降。风云君认为主要有两点原因。第一自然是外部的政策环境,第二就是游戏产品本身的周期问题。

一款游戏是有生命周期的,在爆发期或者成熟期能够产生足够多的流水。但是一旦进入衰退期,游戏收入会逐步下降。这个时候就需要考虑开发新的产品或者升级版本了。

青瓷游戏营收出现下滑,主要原因就是核心游戏——《最强蜗牛》已经出现了衰退的苗头。而衰退的苗头到底是政策原因,还是产品本身的原因,还是两者都有,尚待进一步观察。

《最强蜗牛》是公司开发的放置类端游,于2020年6月正式上线。《最强蜗牛》上线的当年就贡献了11.7亿元的收入,占2020年总收入的95%。可以说公司几乎全部的收入都是来自这个《最强蜗牛》。

但是到了2021年,《最强蜗牛》产生的收入就只有8.21亿元,比2020年下降了近三分之一。

(来源:青瓷游戏2021年年报)

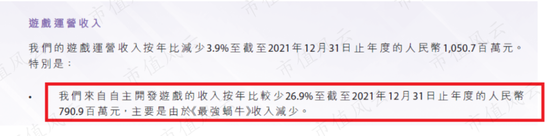

公司自己都承认,游戏收入减少的首要原因是《最强蜗牛》的收入在减少。

(来源:青瓷游戏2021年报)

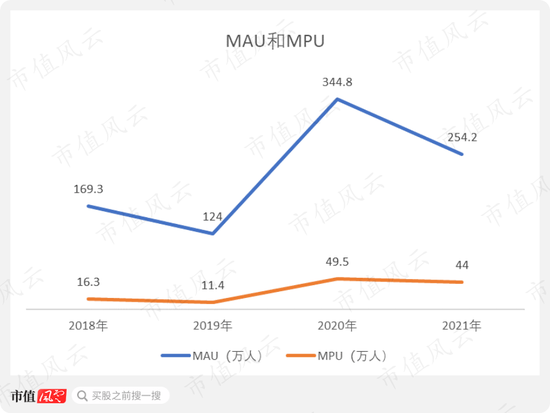

另外,两个关键的运营指标MAU(平均每月活跃用户数)和MPU(平均每月付费用户数)也出现了危险信号。

MAU从2020年的344.8万人降到了2021年的254.2万人,同期MPU也从49.5万人降到了44万人。

(来源:青瓷游戏历年年报)

总之,《最强蜗牛》已经出现了增长乏力的迹象,这是青瓷游戏目前面临的最大经营风险。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>