经历了4月份以来的调整,不少行业估值已经触及历史底部,机构对相关行业的调研热度也在上升。

据证券时报记者梳理,4月份以来,机构组团调研的个股所处行业发生转变。以往新能源相关个股往往能获机构热捧,但随着开年以来新能源赛道股的下挫,新能源相关个股调研热度明显降温。而经历前期持续调整的医药生物、电子等相关行业股票正获机构关注,机构可能在市场调整之际,抓紧调仓换股。

医药生物、电子等行业获热捧

随着市场风格发生明显转变,机构调研方向也在转向。

而近期市场的大幅调整,在机构投资者眼里,降低了此前高估的价格,提供了中长期较好的入场时点,机构对于超跌行业龙头股调研热情明显提升。

据证券时报记者梳理,4月份以来,截至记者发稿,共有646家公司接受机构调研,其中,123家公司机构调研数不低于100家,君实生物、迈瑞医疗、爱美客等医药生物行业个股更是获机构热捧,参与调研的机构数超500家。

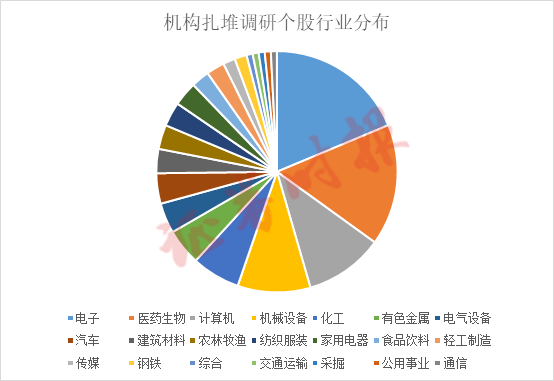

从行业扎堆调研个股行业分布来看,电子、医药生物、计算机等超跌行业最受机构关注,机械设备行业也是机构重点关注对象。

在电子行业中,“元宇宙”概念龙头歌尔股份,车轨半导体龙头闻泰科技、安防龙头海康威视、存储芯片龙头兆易创新等均是机构最为关注的股票。

据银河证券统计, 2021年电子板块整体业绩上迎来爆发,其中半导体板块受益于上游晶圆产能紧缺、供需紧张带动的涨价、新需求如新能源和电动车的爆发以及国产替代的持续,板块利润大幅提高,此外受益于面板价格上涨,显示板块迎来业绩爆发。

但由于前期电子等科技股被热炒,再加上市场对原材料涨价担忧,电子板块2021年以来跌幅较大,不少行业龙头出现明显回撤。银河证券认为,电子板块虽然可能还会进一步探底,但是向下的空间已经非常有限。

医药生物也是2021年以来跌幅较大的板块,但近期获机构扎堆调研。创新药企君实生物、医疗器械龙头迈瑞医疗、医美龙头爱美客被机构踏破“门槛”,澳华内镜、长春高新等细分行业龙头也获关注。

西部证券表示,虽然医药行业经历了一轮明显回撤,但行业投资的底层逻辑并未改变,仍是围绕医疗技术突破,研发效率提升,医疗需求被满足等,符合产业趋势的企业仍然值得长期看好。

新能源等赛道股调研热情降温

新能源等赛道股接连调整,机构调研相关股票的热情也明显下降。

相比以往,机构调研新能源相关股票明显减少,4月份以来,机构参与新能源相关股票调研的只有天合光能、天赐材料、永兴材料等少数企业。

而在今年前3月获机构扎堆调研的股票中,容百科技、高测股份、盛美上海、迈为股份、赣锋锂业等不少新能源股票是机构火热关注的个股。

产生变化的主要原因是,今年来市场风格发生明显变化,光伏、新能源车等赛道股出现明显跌幅,行业龙头隆基股份、宁德时代等均出现明显回撤。

中信建投分析认为,新能源中游制造业的主线是上游通货膨胀超预期,中游制造顺价能力出现分化。大部分公司业绩下滑的核心原因均是顺导涨价能力偏弱或不及时,全年维度来看产业链议价能力是今年选股的核心方向、在原材料超级周期来临时,价格传导能力分化充分说明了中游制造环节出现分化——格局好、产业链议价能力强、抗风险和留存利润能力强在行情大幅度波动下集中体现了该环节的产业链地位和核心竞争力。

不过,在碳中和大背景下,机构对新能源产业仍比较看好。中信证券研究指出,2021年行业高景气度延续,需求与供给匹配不足的结构性错配持续,锂钴资源、电解液、正极材料等中上游产业受益下游高景气的旺盛需求营收及利润高增,电池厂和整车厂利润承压,并进行一定程度的提价。

随着国内新车型加速投放、欧洲政策的持续推动和美国电动车政策预期持续向好,同时,疫情缓解之后生产和销量端有望复苏,中信证券预计,2022年全球新能源汽车有望延续高增长,而中国电动化供应链快速发展、最为完善,龙头企业已经供应海外,作为全球优质制造资产的价值凸显。

这些股票最受关注

在4月份以来机构扎堆调研的个股中,调研榜冠军来自医药生物行业的君实生物,4月份累计获576家机构调研。

君实生物是一家以开发治疗性抗体为主的研发型高科技公司。2021年度公司实现营业收入40.25亿元,同比增长152%,2021年度净利润-7.2亿元,较去年同期亏损大幅下降。

公司表示,2021年收入大幅增长主要由于技术许可收入的大幅增长、特许权收入的新增以及特瑞普利单抗注射液国内市场商业化带来的销售收入。

不过,2022年一季度,公司实现营业收入6.30亿元,同比减少61.02%,归母净亏损为3.96亿元。中信证券认为,与上年同期相比药品销售收入上升,但无法抵消技术许可收入下降的影响,亏损增加主要是与上年同期相比技术许可收入下降导致。

特瑞普利单抗2022年一季度实现收入1.1亿元,在实行2021版国家医保目录新价格后,同比、环比均显著增长。公司表示,公司通过一系列市场活动已经开始重塑公司和特瑞普利单抗的市场形象,已纳入国家医保目录的适应症黑瘤、鼻咽癌、尿路上皮癌新患市场份额大幅上升,公司团队有信心上述瘤种领域取得超过50%以上的新患市场份额,并随着其他瘤种适应症的陆续获批上市,拿到应该取得的市场份额。

4月份以来机构扎堆调研个股

此外,迈瑞医疗也获机构踏破门槛调研,在互动提问环节,机构普遍对于公司医疗新基建情况以及海外业务未来方向展现出浓厚的兴趣。

迈瑞医疗表示,2021年,公司在国内医疗新基建中实现收入约30亿元。2022年医疗新基建持续坚定深入开展。截至一季度末,系统中医疗新基建待执行商机仍有240亿元,预计将在未来两年时间左右逐步落地,公司今年医疗新基建收入将远超去年。

提及海外业务未来方向,公司表示,在全球经济面临风险、政府财政压力加剧的背景下,公司产品的高性价比优势进一步凸显,在市场增长更快的发展中国家将迎来更好的发展机遇。

编辑:叶舒筠

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>