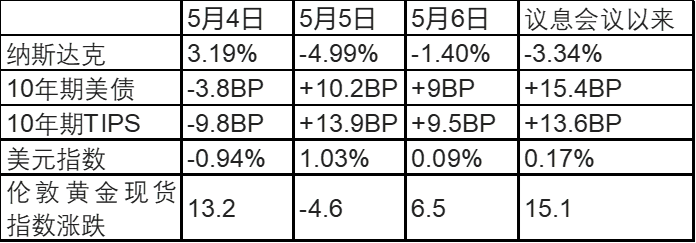

2022年5月9日,央行发布2022年一季度货币政策执行报告。一是宽信用表述仍然较多,总量型政策合理有度,政策加码的空间不及2020年3-5月。二是结构性政策继续发力,重点在受疫情影响较大的市场主体。三是价格型政策蓄力。后续货币政策的两个关注点:物价和海外货币政策。对于债市来说,5月下旬或6月,我们可能面临经济基本面逐渐恢复,以及资金利率的温和抬升,届时利率上行风险或开始显现,不过上行的空间仍然取决于经济回升的速度。

2022年5月9日,央行发布2022年一季度货币政策执行报告。如何看待其对利率的影响?

一是宽信用表述仍然较多,总量型政策合理有度,政策加码的空间不及2020年3-5月。相对于2020年一季度货币政策执行报告中表述为“保持M2和社会融资规模增速与名义GDP增速基本匹配并略高”,本次报告将引导金融机构“有力扩大贷款投放”调整为“合理投放贷款”,“保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”的措辞延续,反映出宽信用程度或不及2020年疫情期间。

二是结构性政策继续发力,重点在受疫情影响较大的市场主体。2021年四季度报告中“发挥好货币政策工具的总量和结构双重功能”这一措辞在本次报告中延续,考虑到局部疫情冲击,本次报告不但明确强调“聚焦支持小微企业和受疫情影响的困难行业、脆弱群体”,还在结构性货币政策工具积极做好“加法”方面,再次强调“促进金融资源向重点领域、薄弱环节和受疫情影响严重的企业、行业倾斜”。

三是价格型政策蓄力。在稳杠杆的约束下,总量型政策发挥的空间相应受限,动用价格型政策工具给实体经济降成本仍有必要。央行建立存款利率市场化调整机制,有助于引导LPR下行,以降低企业综合融资成本。与以往LPR下调相比,下一次LPR的下调(“降息”),可能受到降准、央行上缴利润投放基础货币、再贷款以及存款利率下调等多重因素叠加给银行节省成本的影响,而非以往MLF利率下调、或央行降准节省成本带来的推动。

后续货币政策的两个关注点:物价和海外货币政策。面对输入通胀风险,货币政策的作用可能更多体现在供给端,通过定向支持煤炭、农业等特定领域,改善国内供给。海外货币政策方面,在美联储快速收紧货币政策的外部约束下,为兼顾外部平衡,降准之后短期内下调MLF和逆回购利率的可能性有所下降。

对于债市来说,5月下旬或6月,我们可能面临经济基本面逐渐恢复,以及资金利率的温和抬升,届时利率上行风险或开始显现,不过上行的空间仍然取决于经济回升的速度。后续推动10年国债压力上行突破2.85%的可能因素,一是4.29政治局会议提到的增量政策工具落地,其力度明显超出市场预期;二是经济从疫情中恢复,经济增长快速回到5.5%附近。

国内政策出现超预期调整。

2022年5月9日,央行发布2022年一季度货币政策执行报告。如何看待其对利率的影响?

一、总量合理,结构支持有重点

2022年一季度货币政策执行报告,对下一阶段货币政策的表述:2021年四季度的“稳健的货币政策要灵活适度,加大跨周期调节力度”,调整为“稳健的货币政策加大对实体经济的支持力度,稳字当头,主动应对,提振信心,搞好跨周期调节”。我们对货币政策报告有以下三点理解:

一是宽信用表述仍然较多,总量型政策合理有度,政策加码的空间不及2020年3-5月。相对于2021年四季度货币政策执行报告,本次报告将引导金融机构“有力扩大贷款投放”调整为“合理投放贷款”,“保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”的措辞延续,反映出宽信用没有明显超出稳杠杆的要求。今年3月以来部分地区疫情扩散,与2020年一季度存在一定程度的可比性。注意到2020年一季度货币政策执行报告中表述为“保持M2和社会融资规模增速与名义GDP增速基本匹配并略高”,当前货币政策报告中有关信用的相关表示,指向宽信用程度或不及2020年疫情期间。

2021年四季度报告中“保持货币信贷合理增长”的措辞调整为当前的“保持货币信贷和社融稳定增长”,指向后续社融和M2同比增速继续上升的空间相对有限,考虑到今年3月社融同比增速达到10.6%,较一季度现价GDP同比增速高1.7个百分点,如后续三个季度延续1.7个百分点的增速差,对应全年宏观杠杆率上升幅度在4.5个百分点左右,尚且属于可接受的范围,上升幅度小于2019年宏观杠杆率的升幅(约6.5个百分点)。

保持社融稳定增长,除了贷款之外,受货币政策影响较大的主要是企业债和表外票据融资。近期流动性较为充裕,隔夜利率经常低于1.5%,本次报告摘要中删除了“引导市场利率围绕政策利率为中枢上下波动”的措辞。企业信用债发行成本和票据融资成本均处于相对较低水平,这有助于企业获取成本低于贷款的资金。

二是结构性政策继续发力,重点在受疫情影响较大的市场主体。2021年四季度报告中“发挥好货币政策工具的总量和结构双重功能”这一措辞在本次报告中延续,考虑到局部疫情冲击,本次报告不但明确强调“聚焦支持小微企业和受疫情影响的困难行业、脆弱群体”,还在结构性货币政策工具积极做好“加法”方面,再次强调“促进金融资源向重点领域、薄弱环节和受疫情影响严重的企业、行业倾斜”。可见短期内结构性货币政策的重中之重,是帮助受疫情影响较大的市场主体,预计这也是货币总量型政策中增量部分的一个重点流向。

三是价格型政策蓄力。在稳杠杆的约束下,总量型政策发挥的空间相应受限,动用价格型政策工具给实体经济降成本仍有必要。央行建立存款利率市场化调整机制,有助于引导LPR下行,以降低企业综合融资成本。

本次报告专栏一和专栏三提到“2022年4月指导利率自律机制建立了存款利率市场化调整机制”,参考债券市场利率和LPR来调整存款利率。该机制发挥作用后,4月最后一周,金融机构新发生存款加权利率较前一周环比下降10个基点。这有利于降低银行负债成本,从而推动贷款利率下行。考虑到年内央行已降准0.25%,再叠加上缴1.1万亿元利润对应投放基础货币、交通物流、科技创新和普惠养老等领域的再贷款投放,以及存款利率市场调整机制建立带来的存款利率下调,使得银行负债端成本下降,节省成本达到阈值之后,在不下调MLF利率的前提下,后续LPR仍有下调的可能。值得注意的是,存款利率下调的作用需要新增存款累积到一定程度,才能发挥出明显降低银行负债成本的效果。因而LPR能否在5月下调,还存在较大的不确定性。

参考去年两次降准合计为银行节省280亿元成本,带动1年期LPR下调5bp。央行今年4月降准释放5300亿元(节省65亿元成本);央行上缴1.1万亿元利润与降准0.5个百分点效果接近(节省约130亿元成本),其中4月上半月央行上缴6000亿元(对于约节省70亿元成本);新创设再贷款3400亿元对应释放资金的效果小于降准0.25分百分点(节省约42亿元成本)。用280亿元扣除三者之后,大概还需节省40-50亿元成本才能达到280亿元的阈值,对应需要4-5万亿元的存款利率下调10个基点。参考往年新增存款情况,实现4-5万亿元的新增存款增长可能会在2-3个月实现。

与以往LPR下调相比,下一次LPR的下调(“降息”),可能受到降准、央行上缴利润投放基础货币、再贷款以及存款利率下调等多重因素叠加给银行节省成本的影响,而非以往MLF利率下调、或央行降准节省成本带来的推动。如果这种新的LPR下调模式产生,那么对债券市场的货币宽松预期可能产生冲击。后续给实体经济降成本,也可以通过投放再贷款、降低存款利率等方式来推动LPR下调,而不必直接动用降准和MLF利率工具。

如何看待存款利率下调,对债券利率的反向影响?一个潜在的渠道,似乎是存款利率下调之后,银行配置债券的资金成本也相应下行。值得注意的是,存款利率的下调,是跟随国债和LPR等市场利率下调,是前期市场利率下行的滞后跟随。这能否带来债券利率下行,一方面关注银行资金成本的下行幅度有多大,本次报告中提到“加强存款利率监管,发挥存款利率市场化调整机制重要作用,着力稳定银行负债成本”。另一方面关注后续银行在二级市场增配债券的资金体量,是否足以带动利率下行。考虑到今年银行货币信贷稳定增长的任务,以及一级市场承接国债和地方债的体量并未较去年减小,预计银行在债券二级市场增配的资金量难以明显增加。

后续货币政策的两个关注点:物价和海外货币政策。央行在4月15日降准答记者问中“此次降准后有什么综合考虑”的回答中曾提到物价和发达经济体货币政策调整,此次报告中再次重申。4.29政治局会议提到“新冠肺炎疫情和乌克兰危机导致风险挑战增多”、“稳增长、稳就业、稳物价”,面临俄乌冲突给国际能源、粮食供给带来的不确定性,稳物价的重要性明显上升(详见《增量政策工具,或成债市远虑》)。这与传统的通胀导致货币政策收紧的逻辑可能存在差别。面对输入通胀风险,货币政策的作用可能更多体现在供给端,通过定向支持煤炭、农业等特定领域,改善国内供给。

海外货币政策方面,我们在《降准之后,或难“降息”》曾分析,在美联储快速收紧货币政策的外部约束下,为兼顾外部平衡,降准之后短期内下调MLF和逆回购利率的可能性有所下降。5-6月我们可能仍然面临美联储货币政策加快收紧预期升温,美联储收紧不至于影响我国货币宽松的方向,但可能对宽松的形式存在短时的间接影响。

二、预计长端利率延续震荡,重点关注流动性

近期流动性维持充裕,短期内长端利率大幅上行的可能性不大。债市较大幅度的调整,一般来自于资金面和经济基本面的“双杀”。对于5月而言,受疫情影响,即将发布的4月金融数据和经济数据可能依然偏弱,基本面对债市的直接冲击有限。因而我们需要密切关注资金利率的变化,一方面是政府债发行节奏,5月政府债净发行规模9000多亿元,6月可能进一步上升到1.5万亿元左右,会吸收市场流动性;另一方面是上海等地达到社会面清零目标后的复工推进情况,随着疫情缓解,实体经济融资需求恢复,资金将从金融市场流向实体经济。后续资金利率中枢大概率抬升,关键在于上行的节点和幅度,6月是一个重要窗口期。

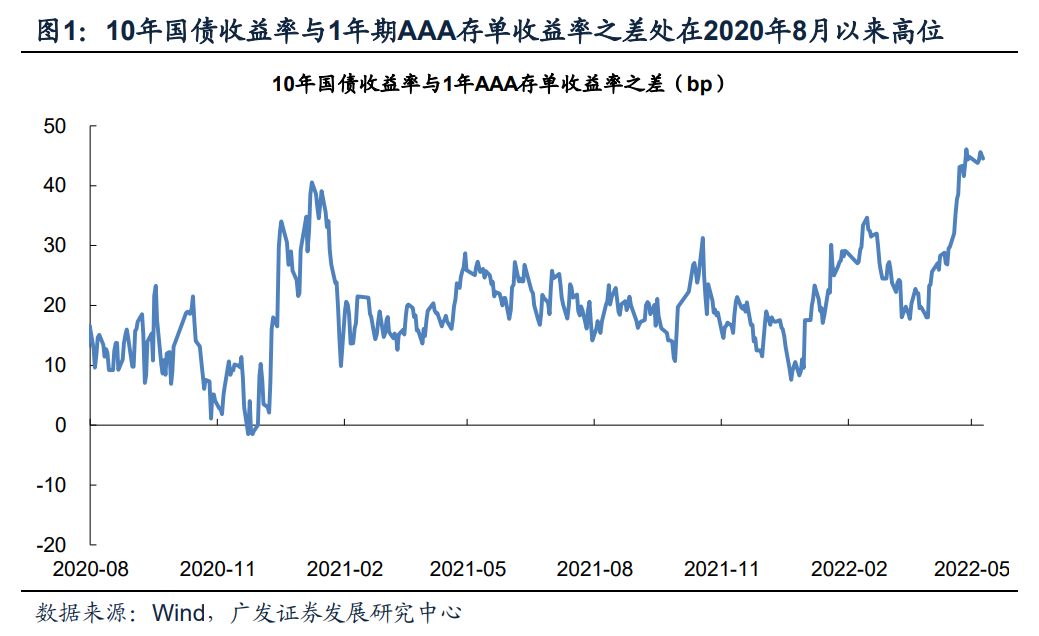

5月下旬或6月,我们可能面临经济基本面逐渐恢复,以及资金利率中枢的温和抬升,届时利率上行风险或开始显现,不过上行的空间仍然取决于经济回升的速度。考虑到近期10年国债收益率在2.80-2.85%区间窄幅波动,并未大幅低于1年期MLF利率2.85%;10年国债收益率与1年期AAA存单收益率之差,处在2020年8月以来的最高位附近,反映流动性宽松并未带来长端利率的明显下行。后续推动10年国债压力上行突破2.85%的可能因素,一是4.29政治局会议提到的增量政策工具落地,其力度明显超出市场预期;二是经济从疫情中恢复,经济增长快速回到5.5%附近。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>