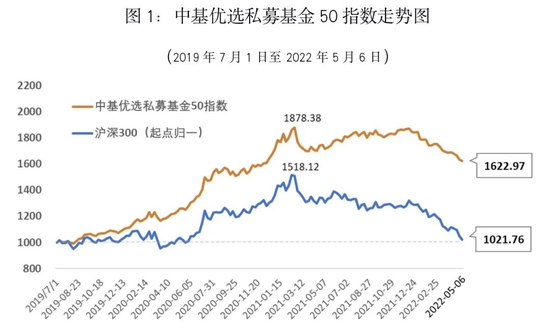

中基优选私募基金50指数(含稳健型指数)周报

(数据截至2022年5月6日)

一、市场回顾

4月,国内外形势依旧较为复杂。国际方面,自美联储3月、5月两次加息后,美元指数自3月底开始继续走高,人民币贬值压力增大,市场预期若通胀持续,连续加息将至。另外,美国SEC“预摘牌名单”对资本流动推波助澜,中概股和港股遭受了一定幅度的下跌。2月下旬爆发的俄乌克冲突陷入僵持,在欧美武器的援助下,乌克兰和谈进程缓慢,至今未有实质进展。国内方面,多地疫情降低了经济活动,近期PMI在荣枯线以下徘徊,今年完成5.5%的增长目标压力较大,为实现“稳经济”,中国央行实施了降息、降准,但在美国加息背景下,中国宽松幅度有限,在出口回落,消费受阻的情况下,多地房地产政策所有放松。

市场方面,A股跌破3月中旬低点后继续下探,4月底开始出现中等幅度的反弹,成交额小幅萎缩,日均徘徊在9000亿元上下,板块上跌多涨少,消费和物流板块有一定的涨幅,跌幅较小的有房地产、能源等。风格上看,4月26日新低前,大盘股跌幅较少,新低后,前期跌幅较大的中小盘股反弹幅度较大。基差方面,4月沪深300指数基差维持在平水附近,中证500指数基差则主要围绕年化贴水10%上下波动。

港股方面,4月恒生指数依然以下跌为主,但未跌破3月中旬所创低点,并于4月27日开始与A股同步反弹,随后持续走低,能源,消费,媒体等板块表现较强。美股方面,受通胀和连续加息预期影响,美股三大指数在4月以下跌为主,道指表现相对较强。

大宗商品市场方面,在美元指数攀升、夏季用油高峰即将来临两方面的影响下,国际油价在高位震荡;全球主要经济体增长低于预期,导致LME主要金属下行。国内商品在4月走势分化,工业品在高位宽幅震荡,农产品则震荡走高。工业品中有色板块受外盘影响跌幅较大,其次为受到监管关注的黑色板块,化工品以震荡为主;农产品中油脂和生猪有一定的涨幅,谷物和软商品宽幅震荡。

总体上看,4月A股跌后反弹,市场活跃度先降后升,商品市场部分板块趋势转向,其他板块多为震荡。中基私募50指数在4月表现良好,跑赢沪深300指数。

二、指数表现

(一)整体情况

1、中基优选私募基金50指数

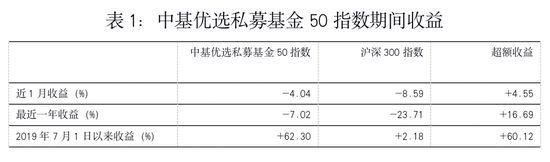

2022年4月,中基优选私募基金50指数(以下简称“中基私募50指数”)表现良好。在A股跌后反弹、市场热度有所降低的行情下,中基私募50指数表现强于沪深300指数。

最近一年,沪深300指数下跌幅度高达23.71%,而中基私募50指数仅下跌7.02%,跑赢沪深300指数并获得了16.69%的超额收益;基准日2019年7月1日至今,中基私募50指数累计盈利62.30%,远超沪深300指数累计收益2.18%,超额收益累计达60%。

业绩指标方面,基准日以来,中基私募50指数年化收益率达19%,远超同期沪深300指数表现,中基私募50指数盈利能力突出;风险方面,中基私募50指数年化波动率在12%左右,显著低于沪深300指数的19%,最大回撤也较小,因此在风险收益指标上,中基50指数的夏普比率达到1.4,而沪深300指数的夏普比率不足0.1。

综上,作为“中基优选私募基金指数(系列)”的旗舰指数,中基私募50指数表现出相对较高的收益、相对较低的波动性与回撤,其长期获取超额回报具有持续性,体现了大类策略和二级策略均衡配置下优秀私募的业绩表现。

2、中基优选私募基金50稳健型指数

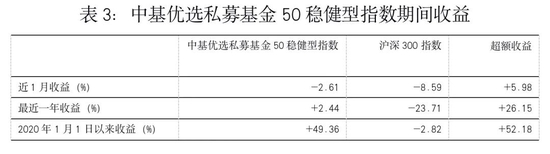

中基50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”)的基准日为2020年1月1日,指数在2022年4月期间表现良好。

最近一年,沪深300指数下跌23.71%,而中基私募50稳健型指数获得盈利2.44%。

中基私募50稳健型指数以稳健收益为目标。风险指标方面,指数成立以来年化波动率不到8%,最大回撤不超过4%;收益方面,中基私募50稳健型指数累计收益接近50%,年化收益率近20%,夏普比率超过2。

综上,中基私募50稳健型指数具有盈利确定性高、波动性低、回撤小等特点,表现出较高的业绩稳定性,这与沪深300指数的表现形成了鲜明的对比。投资中基私募50稳健型指数基金,获取稳健收益十分可期,基金收益率能够成为基民收益率。

(二)月度表现

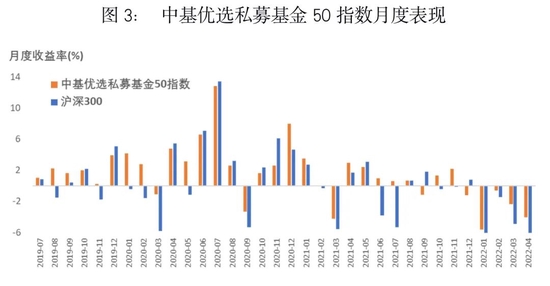

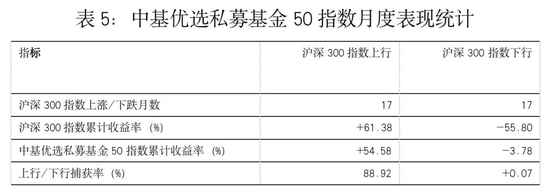

在自2019年7月起至今的34个月中,中基私募50指数有23个月跑赢指数,尤其是在沪深300指数出现下跌的17个月中,中基私募50指数均跑赢沪深300指数。

2019年7月以来,沪深300指数有17个月上涨,累计上涨幅度为61%,中基私募50指数在这些月份中涨幅接近55%,从比例上看捕获了沪深300指数近89%的涨幅,表明中基私募50指数几乎完全获得了沪深300指数上涨时的收益,显示出优异的收益捕获能力。

在沪深300下跌的17个月中,中基私募50指数全部跑赢沪深300指数,且其中有9个月“逆市”上涨。这17个月里沪深300指数累计跌幅达55.80%,中基私募50指数仅下跌3.78%,显示出优异的防守能力。

从沪深300指数上涨和下跌两部分看中基私募50指数,可以发现中基私募50指数明显呈现出“多跟涨,少跟跌”的特点。

三、成份表现

(一)分策略表现

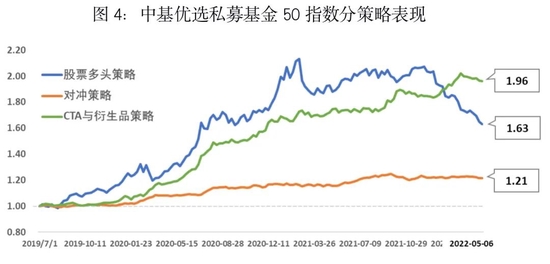

1、中基优选私募基金50指数

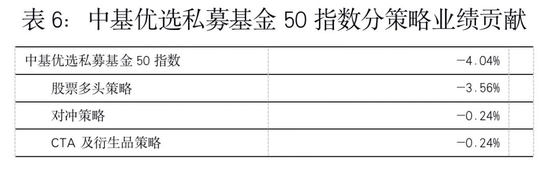

2022年4月,中基私募50指数小幅下跌4.04%,三类策略中股票多头策略亏损3.56%,对冲策略、CTA及衍生品策略亏损幅度较小,均为0.24%。

近期,高波动性的股票多头策略虽然表现不佳,但素有“危机alpha”之称的CTA及衍生品策表现突出,策略曲线呈阶梯式上升,二者组合起来降低了波动,长期稳定运行可期,另外对冲策略运行也一如既往地平稳运行。从历史波动情况上看,股票多头策略具有波动率高、进攻性强的特点,CTA及衍生品策略波动性居中,收益比较有爆发力,能够中和股票多头策略的一部分波动,加上表现更加平稳的对冲策略,低相关的策略配置提高了指数的防守能力。

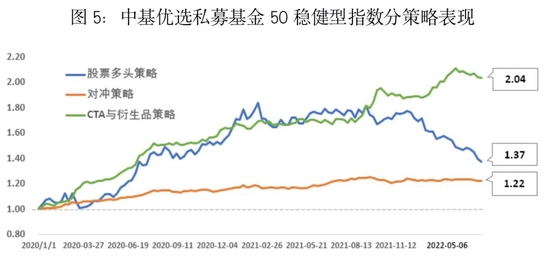

2、中基优选私募基金50稳健型指数

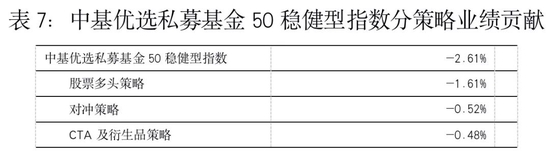

2022年4月,中基私募50稳健型指数下跌2.61%,三类策略中股票多头策略亏损1.61%,对冲策略、CTA及衍生品策略亏损幅度有限,分别为0.52%和0.48%。

长期上看,权重占据半壁江山的对冲策略稳步抬头向上,经均衡配置的股票多头策略、CTA与衍生品策略在近期形成互补走势,二者的组合在获得收益的同时降低了波动。整体而言,作为指数的“压舱石”,对冲策略与CTA与衍生品策略、股票多头策略形成差异化的波动,共同推进中基私募50稳健型指数的长期稳健走势。

(二)基金相关性

1、中基优选私募基金50指数

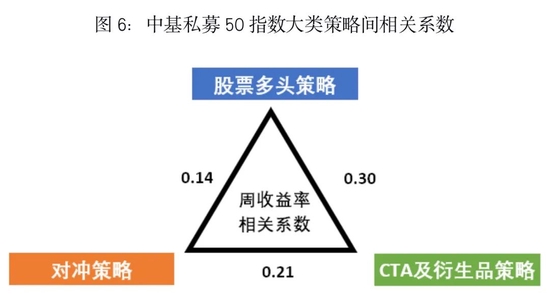

相比于沪深300指数,中基私募50指数在收益和风险指标上均有相对优异的表现,这主要源于中基私募50指数三大策略之间的低相关性,三类策略两两之间的相关性最高为0.3,属于中低度相关水平,相关性最低的两类策略为股票多头策略和对冲策略,相关系数低至0.14。整体上看,策略间低相关度使得三类策略的表现在波动上具有一定的互补性,有利于降低指数的波动率,策略的正收益部分则会叠加起来,使中基私募50指数能以相对较低波动的方式获得收益,指数的风险收益比也会相对有所提高。

各类策略内基金的相关性也较低,股票策略的表现由于受系统性风险这个共同因素的影响,组内成份基金相关系数的平均值为0.61,处于相对较低水平;对冲策略、CTA与衍生品策略的组内成份基金相关系数的平均值分别为0.27、0.39,均处于低度正相关水平,这样的低组内相关性是二级策略差异化配置的成果,使风险在很大程度上得到了分散,是中基私募50指数获得相对较高夏普比率的主要原因。

2、中基优选私募基金50稳健型指数

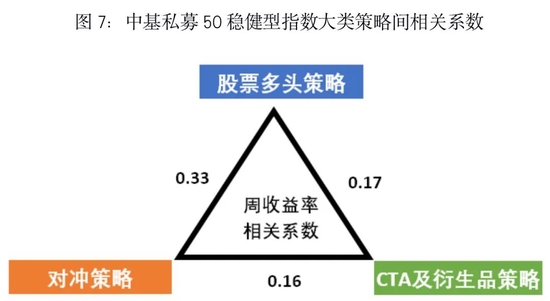

整体上看,中基私募50稳健型指数策略间的相关性也不高,两两策略的相关性最高不超过0.4。策略间的低相关性源于策略逻辑的差异性以及“优选、配置”环节,是中基私募50稳健型指数获得长期稳健业绩表现的支柱。

大类策略组内基金的相关系数不高,对冲策略组内成份基金的业绩相关系数为0.27,股票多头策略成份基金业绩相关性为0.55,去除系统性影响后并不高,CTA与衍生品策略组内相关系数为0.45。

(三)成份基金表现

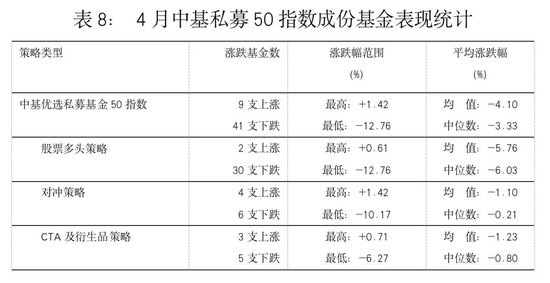

2022年4月,50支成份基金中有9支基金净值上涨,三类策略的成份基金表现都比较均衡。

二级策略上看,对冲策略表现相对较好,高频alpha策略的盈利拔得头筹,其次为中频alpha策略;CTA及衍生品策略下的另类策略、基本面中长期策略接近持平;股票多头策略下各类策略表现比较均衡。