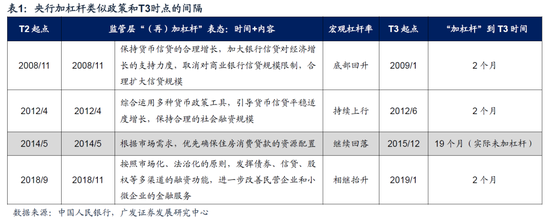

427以来A股走出“独立行情”,反弹的推动是前期市场大幅下跌充分纳入了悲观预期、429政治局会议提振了市场信心和4月底以来疫情边际缓解带来经济预期的改善。

向前看,市场或进入“下有支撑,上寻机遇”的蓄力期。

政策以“底线思维”支撑经济,只要经济不复苏,政策就再加码。这是海外波动悲观传导时,A股“韧性”来源,即“下有支撑”。

“常态化核酸”兼顾“动态清零”和“复工复产”,提振了疫情冲击下经济复苏的预期,并推动了过去两周A股的逆势反弹,但未来A股表现将从“预期复苏”转向“复苏兑现”,若经济真的复苏兑现市场将继续突破,即“上有机遇”。若“常态化核酸”后疫情扰动仍强,经济复苏并未到来,那么市场或过渡到政策托底的震荡行情,资金只能以“时间换空间”,等待经济复苏最终到来的反转行情。

资产联动角度,人民币汇率短期企稳,北上资金由“净卖出”变“买卖互现”,都显示市场最坏时刻或已过去,进一步巩固市场“下有支撑,上寻机遇”的格局。

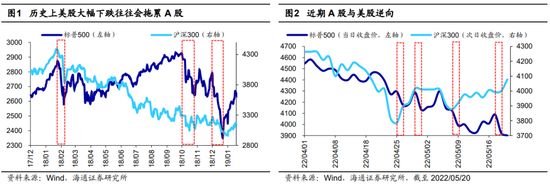

本周标普500指数较高点跌超20%,进入技术性熊市,短期美股在反映经济衰退,但中长期或在孕育“高通胀”退烧的机遇。4月通胀读数小幅回落还无法确认通胀回落的趋势,我们仍要让“子弹飞一会”以确认海外高通胀是否真的触顶,短期可关注下周四凌晨的美联储4月议息会议纪要是否给予市场增量信息。

由于中美经济周期错位,美国经济衰退预期走强,中国经济复苏预期凝聚,因此短期A股相对美股“韧性”仍存,但若美股持续波动,仍会通过悲观情绪传导和北上资金流出以压制A股表现。

总体上,“市场底”逐步得到确认,A股从触底的反弹通道过渡到“下有支撑,上寻机遇”的蓄力期,需要经济更大力度复苏以推动市场进一步反弹。

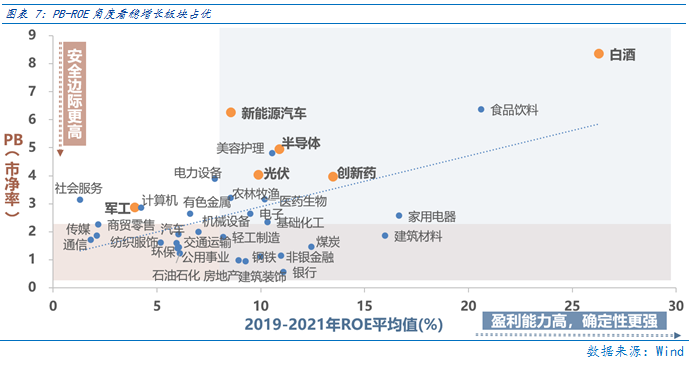

在“下有支撑,上寻机遇”的蓄力期,若经济未有大力度复苏,部分涨幅较大的行业或上涨斜率放缓,一些前期表现较弱行业的“补涨”值得关注。公募基金超配一定程度上表明看好该行业的表现,而一季度公募基金超配且427以来反弹幅度低于8%的行业有农林牧渔、食品饮料、美容护理、社会服务和医药生物,这些行业在蓄力期的补涨同样值得关注。

➤ 行业配置:

若经济复苏兑现,市场或向上突破,市场风格将注重G,此时成长板块是着眼长期收益的选择且短期有一定弹性空间;若经济复苏低于预期,市场或震荡行情,此时显著受益于政策托底的稳增长板块表现较好。

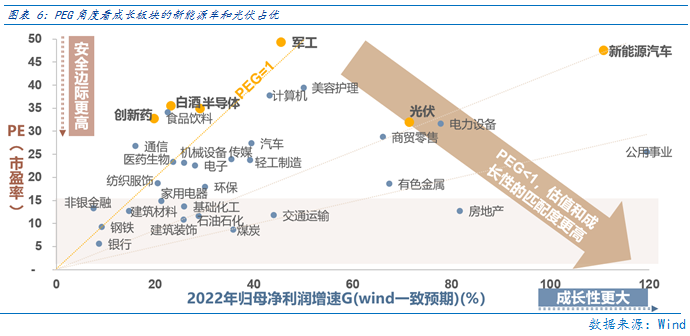

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、军工、半导体等行业PEG角度仍有估值性价比,未来经济复苏时其业绩改善弹性或成股价大幅反转“催化剂”。

稳增长板块:聚焦底线思维,疫情使得GDP增速5.5%的缺口扩大,要更大力度的“稳增长”来填补,而最直接的稳增长即地产和基建投资,因此相关建筑、房地产、建材、银行等行业显著受益。长期而言“稳增长”最终要“稳消费”,因此逢低可配置食品饮料等消费行业。

高通胀板块:在通胀的“外困”暂时未缓解的背景下,寻找能源通胀受益的煤炭、石油石化行业,俄乌冲击扰动供给引发的食品通胀受益的农林牧渔行业。

目录

◆1、市场展望探讨

◆ 2、行业配置思路

◆3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆4、下周宏观事件关注

1

市场展望探讨

427以来A股走出“独立行情”,反弹的推动是前期市场大幅下跌充分纳入了悲观预期、429政治局会议提振了市场信心和4月底以来疫情边际缓解带来经济预期的改善。

向前看,市场或进入“下有支撑,上看机遇”的蓄力期。政策以“底线思维”支撑经济,只要经济不复苏,政策就再加码,这是海外波动悲观传导时,A股“韧性”来源,即“下有支撑”。“常态化核酸”兼顾“动态清零”和“复工复产”,提振了疫情冲击下经济复苏的预期,并推动了过去两周A股的逆势反弹,但未来A股表现将从“预期复苏”转向“复苏兑现”,若经济真的复苏兑现市场将继续突破,即“上有机遇”。若“常态化核酸”后疫情扰动仍强,经济复苏并未到来,那么市场或过渡到政策托底的震荡行情,资金只能以“时间换空间”,等待经济复苏最终到来的反转行情。

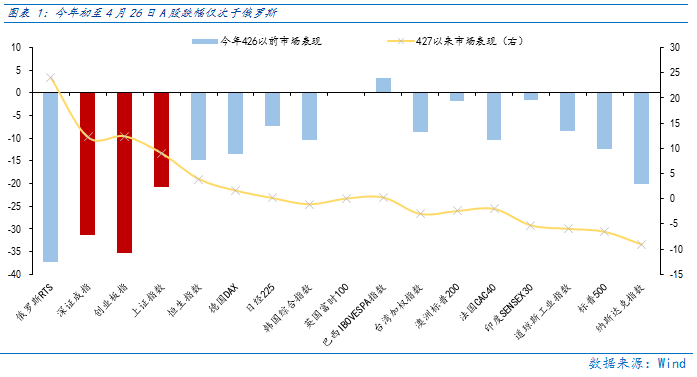

427以来,A股在美股暴跌时走出“独立行情”,前期超跌充分纳入悲观预期是主因。今年初至4月26日,上证指数、深证成指、创业板指分别跌20.7%、31.3%和35.3%,跌入仅次于处于地缘冲突中的俄罗斯,较大的下跌充分纳入了疫情大幅冲击国内4月经济的预期。在4月27日以来的反弹通道中,A股涨幅同样仅次于俄罗斯,其中市场“位子低”是关键。

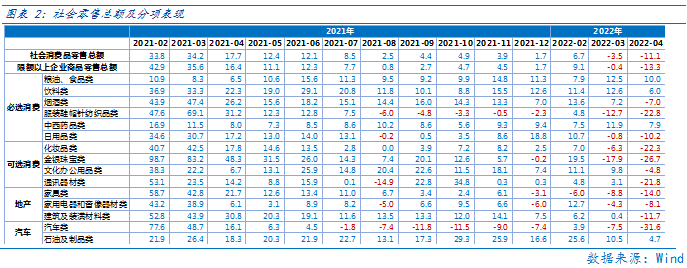

4月经济差被充分预期,5月经济改善从预期到兑现阶段。上周一公布的经济数据显示,4月国内消费投资均弱,特别是4月社会消费品零售总额同比下降11.1%,读数仅次于2020年的全国疫情。低于预期的4月经济数据发布后,A股依旧延续反弹,这是市场对4月经济差充分预期和对5月经济复苏给予期待的表现。随着5月底到来,PMI等5月经济数据陆续公布,4月经济差所产生5月“困境反转”的预期已逐步弱化,未来市场表现更强调“复苏兑现”。

验证角度,积极的是乘联会数据显示,5月上半月全国乘用车市场零售48.4万辆,环比上月同期增长27%,经济改善在兑现。但扰动是北京疫情自4月22日以来单日新增病例持续保持在两位数,若疫情使得经济封控扩大,那么经济复苏有“落空”的风险。

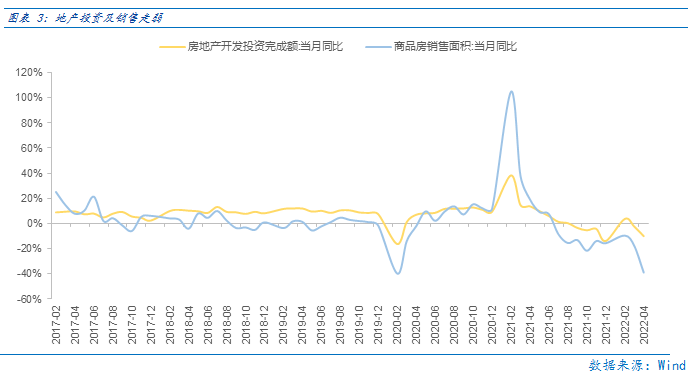

“底线思维”看待政策力度,只要经济不复苏,政策就会再发力。在上周日央行将房贷利率下限调整为LPR-20bp后,本周LPR报价再超预期下行,5年期以上LPR为4.45%,下调15bp,调降幅度超预期。一周之内政策连续发力,主因是4月地产数据进一步转弱,4月房地产投资额同比减10.07%,商品房销售面积同比减39%。前期较多省市都放宽了限购政策,但地产销售并未复苏,因此政策就继续发力,未来若地产销售和经济未如预期复苏,政策仍会继续松地产以稳增长。

资产联动角度,人民币汇率短期企稳,北上资金由“净卖出”变“买卖互现”,都显示市场最坏时刻或已过去,进一步巩固市场“下有支撑,上看机遇”的格局。

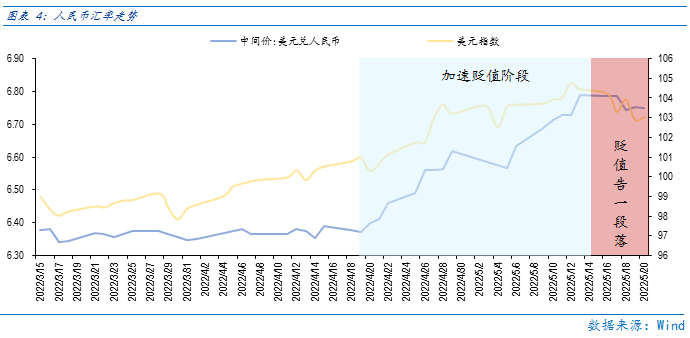

人民币汇率本质是经济基本面的体现,短期会受利差倒挂的扰动。本周LPR报价调降后,人民币兑美元在美元指数小幅反弹时反而升至6.75关口,一方面显示LPR利率调降有助于改善资金对中国经济增长的信心,另一方面LPR下降连对人民币汇率扰动都难以形成,也显示4月以来的人民币加速贬值或告一段落。

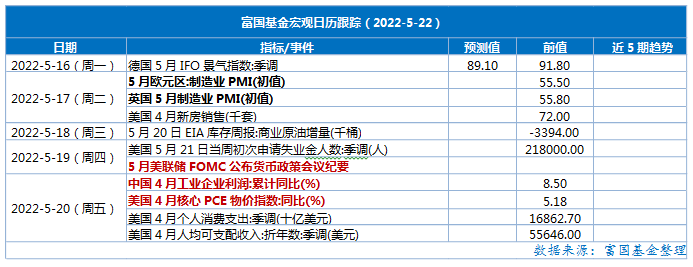

本周标普500指数较高点跌超20%,进入技术性熊市,短期美股在反映经济衰退,但中长期或在孕育“高通胀”退烧的机遇。历史上,高通胀的终结必然伴随经济衰退,若当前美国经济的衰退可以和加息一起抑制高通胀,那么当下可能是“黎明前的黑暗”,毕竟高通胀得到抑制,加息就不再重要,同时美国经济也有复苏的机会,对应股票市场同样会有反转的机遇。但仅4月通胀读数小幅回落还无法确认通胀回落的趋势,我们仍要让“子弹飞一会”以确认海外高通胀是否真的触顶,短期可关注下周四凌晨的美联储4月议息会议纪要是否给予市场增量信息。

由于中美经济周期错位,美国经济衰退预期走强,中国经济复苏预期凝聚,因此短期A股相对美股“韧性”仍存,但若美股持续波动,仍会通过悲观情绪传导和北上资金流出以压制A股表现。

总体上,“市场底”逐步得到确认,A股从触底的反弹通道过渡到“下有支撑,上看机遇”的蓄力期,需要经济更大力度复苏以推动市场进一步反弹。

2

行业配置思路

A股市场过渡到“下有支撑,上看机遇”的蓄力期,若经济未有大力度复苏,部分涨幅较大的行业或上涨斜率放缓,一些前期表现较弱行业的“补涨”值得关注。公募基金超配一定程度上表明看好该行业的表现,而一季度公募基金超配且427以来反弹幅度低于8%的行业有农林牧渔、食品饮料、美容护理、社会服务和医药生物,这些行业在蓄力期的补涨同样值得关注。

行业配置上,若经济复苏兑现,市场或向上突破,市场风格将注重G,此时成长板块是着眼长期收益的选择且短期有一定弹性空间;若经济复苏低于预期,市场或震荡行情,此时显著受益于政策托底的稳增长板块表现较好。

成长板块要着眼长期布局,当前成长板块的新能源车、光伏、军工、半导体等行业PEG角度仍有估值性价比,未来经济复苏时其业绩改善弹性或成股价大幅反转“催化剂”。

稳增长板块主要聚焦底线思维,疫情使得GDP增速5.5%的缺口扩大,要更大力度的“稳增长”来填补,而最直接的稳增长即地产和基建投资,因此相关建筑、房地产、建材、银行等行业显著受益。长期而言“稳增长”最终要“稳消费”,因此逢低可配置食品饮料等消费行业。

高通胀板块则是在通胀的“外困”暂时未缓解的背景下,寻找能源通胀受益的煤炭、石油石化行业,俄乌冲击扰动供给引发的食品通胀受益的农林牧渔行业。

3

本周市场回顾

(一)市场行情回顾

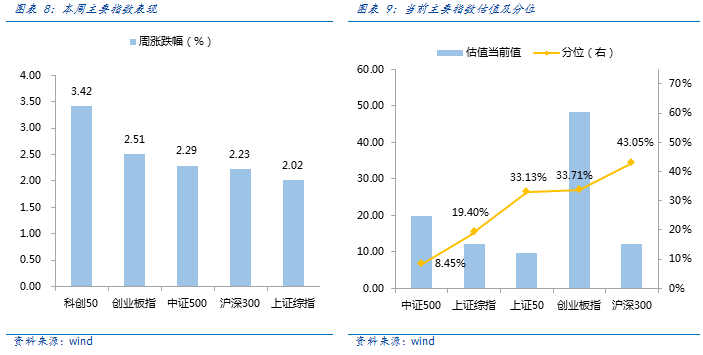

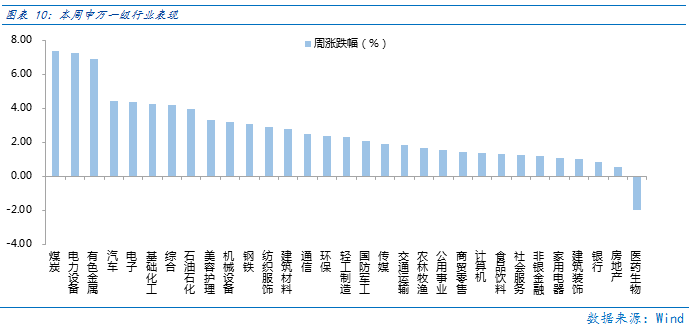

近一周,成长风格占优。近一周,上证指数上涨2.02%,创业板指上涨2.51%,沪深300上涨2.23%,中证500上涨2.29%,科创50上涨3.42%。风格上,成长、周期表现相对较好,消费、金融表现较差。从申万一级行业看,表现相对靠前的是煤炭(7.39%)、电力设备(7.26%)、有色金属(6.91%)、汽车(4.42%)、电子(4.38%);表现相对靠后的是医药生物(-2.01%)、房地产(0.57%)、银行(0.86%)、建筑装饰(0.99%)、家用电器(1.1%)。

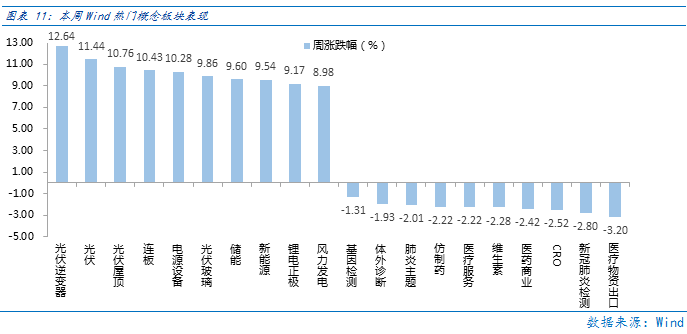

本周LPR超预期调降,宽松和经济增长预期抬升,成长板块表现较强。从Wind热门概念板块来看,表现相对靠前的是光伏逆变器(12.64%)、光伏(11.44%)、光伏屋顶(10.76%)、连板(10.43%)、电源设备(10.28%);表现相对靠后的是医疗物资出口(-3.2%)、新冠肺炎检测(-2.8%)、CRO(-2.52%)、医药商业(-2.42%)、维生素(-2.28%)。欧盟上修风光装机计划,推动光伏板块走强。

(二)资金供需情况

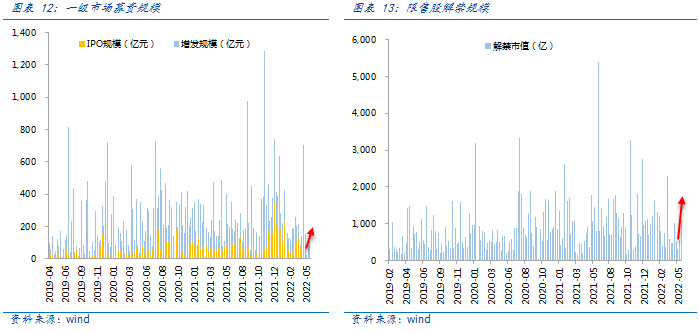

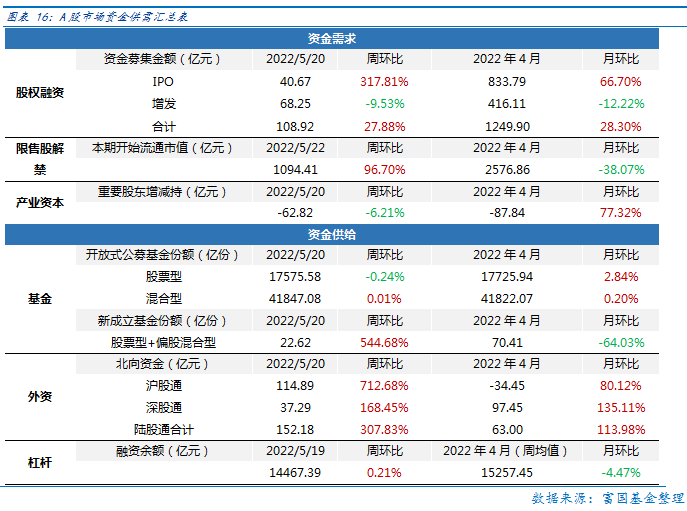

资金需求方面,本周一级市场规模大幅增加,限售股解禁压力上行,重要股东减持。本周一级市场资金募集金额合计108.92亿元,较上周增加27.88%;结构上,IPO募集40.67亿元,周环比增加317.81%;增发募集68.25亿,周环比减少9.53%。本周限售股解禁规模合计1094.41亿元,周环比增加96.70%,根据目前披露的数据,预计下周解禁规模约658亿元,解禁压力有所下行。本周重要股东减持62.82亿元,上周减持28.66亿元。

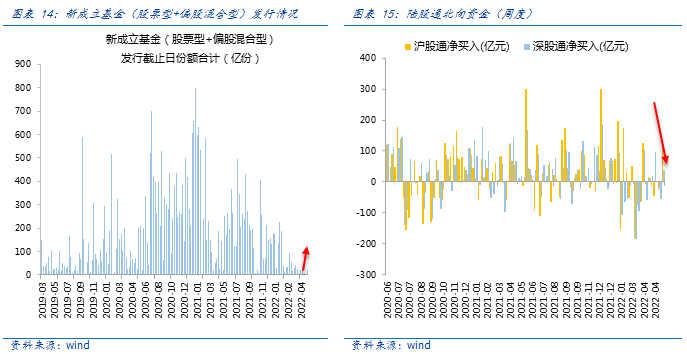

资金供给方面,本周基金发行增加,北向资金转为净流入。本周北向资金净流入152.18亿元,较上周增加307.83%,其中沪股通净流入114.89亿元,深股通净流入37.29亿元。本周新成立股票型及偏股混合型基金份额合计22.62亿份,环比增加544.68%,显示基金发行回暖。本周开放式公募基金份额较稳定,其中股票型份额微减至17575.58亿份,混合型份额几乎保持不变为41847.08亿份。

4

下周宏观事件关注

风险提示:

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。