来源 正经社

文 郭小兴宝帅

最新公布的国产客车销量数据显示,2022年1-4月,6米以上大型客车20876辆销量中,多年龙头宇通客车排名第一,市占率为27.55%。排在其后的依次是中通客车和金龙客车,分别为10.81%、9.17%,差距十分明显。

然而在资本市场上,作为客车龙头的宇通客车,却有点“被遗忘”的感觉。早在去年底,就有不少投资者宣称要“抄底”。如今快半年过去了,“抄底”的声音几乎再也没出现过。

4月27日,宇通客车股价触及最近7年多的最低点6.9元/股(前复权,下同),年内跌幅超过37%。若以本轮震荡下行的起点,2020年11月5日触及的18.50元/股计算,则最大降幅高达63%。

不过,自那以后的10多个交易日里,其又开始不断小幅上行。截至目前,涨幅为26%;静态市盈率高达31.31倍,仍然处于历史高位。

《正经社》分析师注意到,同样在4月27日触及近7年来最低点的中通客车,则显得生猛得多,迄今为止已经连续走出了7个涨停板。基本面上,其扣非净利润已连续3年报亏。市场炒作的逻辑,更多指向了核酸检测车。不过,这显然还不够硬实,因为其近期的交付也就18辆,不及2021年度一万多辆的零头;何况,其身后,还站着宇通客车、金龙汽车、比亚迪、安凯客车、亚星客车、福田汽车、江铃汽车、迪马股份乃至格力电器等一长串竞争对手。

5月20日,宇通客车董秘在回答投资者提问时,也明确指出,其也有相关医疗专用车型销售,但占总销量的比重较低,不会对经营业绩产生大的影响。

那么,接下来,宇通客车还有哪些故事可讲呢?

01

从校车到房车的故事

宇通客车的前身可以追溯到1963年的“河南省交通厅郑州客车修配厂”,60来年后的今天,早已是大中型客车领域的龙头。2021年,中通客车、金龙客车、安凯客车等竞争对手的净利润均是亏损,宇通客车仍然获得了6.14亿元的盈利,同比增加18.95%。但跟历史峰值2016年的40.44亿元相比,下跌幅度却高达85%。

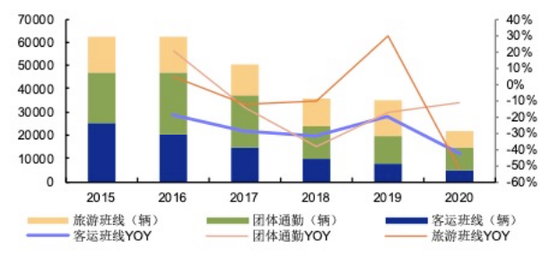

个中缘由,一如《正经社》2021年2月发布的《宇通客车至暗时刻:销量不断缩水,股价几近腰斩》一文中所解读过的那样,在于近8年来,在高铁、私家车、网约车、民航降价以及疫情等多重因素的冲击下,客运班线、旅游班线和团体通勤等领域对座位客车的需求大幅下滑。座位客车的未来增长空间,已经相当有限,也可以说基本“见顶”了。

按照用途,大中型客车市场可以分为公交市场和公路市场。公路市场主要包括座位客车、校车和其他车型。在公路市场,座位客车“见顶”后,校车给出了新的想象空间。

自2011年甘肃校车事故后,政府先后出台了多项政策法规,校车行业逐渐规范,市场开始发展。尽管由于使用效率低、运营成本高等问题,销量一直上不去但校车的需求是刚性的。

根据教育部公布的数据,2020年在校幼儿园、小学生、初中生的人数分别为4818万、10725万和4914万人。如果他们乘坐校车的比例为10%,那么中国校车的需求量至少在50万辆以上。

《正经社》分析师梳理获悉,截至目前,中国校车的销量尚不足20万辆。照此推算,至少还有1倍以上的增长空间。同时,此领域高度集中,仅仅宇通客车和中通客车两家就占据了77%的市场份额。相对于中通客车,宇通客车早在2005年就开始研发校车,并且参加了国家有关部门组织的校车安全技术标准的制定,具备先发优势条件。中客网数据显示,2021年,宇通客车销售校车4097辆,同比增长36.11%,市场份额已经占到68.86%以上。

除了校车,房车也是看好宇通客车者爱讲的故事之一。中国汽车流通协会的相关报告显示,自主研发生产的第一辆房车在2001年下线以来,中国房车行业已经发展了20多年,近年来的发展更是迅速,销量增速高达30%以上。2021年,销量为16125辆,同比增长高达42%。2022年一季度,销量为2425辆,同比增长为17%,销量为近5年同期最高。

对比国际市场而言,截至2021年底,中国房车保有量约为19.20万辆,美国房车保有量为1350万辆,欧洲房车市场保有量为600多万辆,再加上中国人口是美国人口4倍以上等因素,中国房车市场的可想象空间巨大。

与此同时,由于相关政策对于进口房车的要求和限制,国内房车制造企业还有着更大的施展空间。

不过,市场很大,“玩家”也很多。天眼查数据显示,2019年以来,中国房车相关企业每年新增的注册量都达到了1,000家以上,目前总数已经高达7600多家。当然,究其本质,房车最初都是由商用车改造而来,宇通客车有着天生的优势。

2021年的房车销售中,上汽大通以1362辆成为年度TOP1,宇通客车则以1311辆紧随其后。二者的市占率均为10%-11%之间,几乎不分伯仲。依次排在在他们身后的,还有湖北合力、程力专汽、戴德隆翠、江苏卫航等实力派。

02

新能源客车的故事

和公路市场不同,公交市场属于民生工程的刚性需求,叠加新能源化的替换趋势,目前已成为客车行业最主流的细分领域。

根据交强险数据,2013年开始放量以来,在各种政策、补贴的利好下,新能源公交客车的销量快速上行;2018年之后,随着补贴的减少乃至退出,销量减少,但是占比趋于稳定。

最新数据显示,2021年,国内大中型客车销量为87525辆,其中,新能源客车销量为44953辆;宇通客车大中型客车销量为33467辆,新能源客车销量为11420辆,其中,校车占比达30%以上,继续领跑市场。

那么,公交市场的“故事”重点在哪里呢?《正经社》分析师认为,答案是新能源客车周期。

2015年-2017年,政府通过新能源补贴的方式,促进了新能源公交车的占比,推动了公交新能源化的发展。考虑到公交客车6-8年的生命周期,2015年开始大规模替换的新能源公交,将在2022年前后进入更新。

另一方面,就在新能源公交更新周期来临前夕,2020年9月开始,政府部门开始在燃料电池汽车推广应用和氢能供应两个领域进行示范城市群补贴,换言之,如果更换氢燃料电池公交车,又将会获得国家的相关补贴或奖励。由此推测,氢燃料公交车大概率将受到追捧。

眼下,国内能生产氢燃料公交车的企业,包括福田欧辉、上汽大通、宇通客车、飞驰汽车、厦门金旅、申龙客车等18家,每家的布局都不尽相同。

从参与推广燃料电池客车示范应用的企业来看,2021年-2022年1月,福田欧辉推广应用435辆,市占率37.86%,位居第一;宇通客车推广应用170辆,市占率14.8%,位居第二;其余车企的市场份额均不足9%,远低于前两者。

公开数据显示,宇通客车目前已完成三代氢燃料电池客车的开发,在郑州投放的223辆氢燃料电池公交车,累计安全运行已达500多万公里,创造了中国燃料电池客车的最大行驶里程。

不过,燃料电池车目前的技术和成本仍然制约着量产和推广。技术方面,燃料电池系统中更为细分的部件及材料生产制造问题尚未解决,燃料电池质子交换膜、双极板、高压气瓶核心部件基本上都依赖进口;成本方面,由于加氢站建设成本高,基础设施配套不完整,推广起来仍然很有难度。

所以,新能源客车的故事还需要更多的政策、技术和时间,才能进一步展开。

03

从智能到智慧的故事

宇通客车的“故事”之所以多,是因为除了新能源客车,在5G、无人驾驶、车联网等前沿科技的蓬勃发展之际,它也在积极地布局智能客车和智慧交通的解决方案。

特斯拉、造车新势力等在智能汽车领域的一举一动都吸足了眼球的同时,很少有人关注到智能客车。其实,智能客车比智能汽车可能更容易实现。在部分场景中,智能客车面对的路况和环境更加简单、封闭,比如园区内、厂区内等,如果规划合理,无人驾驶更容易落地;智能汽车则需要面对复杂多变的道路和各式各样的司机,即使经过大量数据积累和模型训练,也很难落地。

2013年,宇通客车就组建了智能驾驶专业研发团队。截至目前,具备L4级自动驾驶能力的小宇2.0已经批量下线,自动驾驶车辆已在多地落地运行。与此同时,也在不断结合场景需求和客户需求,推出基于城市公交、园区、机场和景区等场景的智慧交通解决方案,目前已在海南三沙、长沙机场等地方落地运行。

不过,截至目前,智能客车和智慧交通的行业性短板和局限性仍然十分明显:

首先,智能客车的制造成本和智慧交通的解决方案成本都非常高,普通用户无法企及,大客户是否愿意投入高成本仍需要观察;

其次,智能客车和智慧交通的技术令人兴奋,但在编程过程中还比较容易出现故障,这些小故障或漏洞在手机或电脑中可能不是什么大问题,但在驾驶智能客车时却可能会导致危险事故;

其三,一旦出现危险事故,马上会产生另一个问题——法律问题,现行法律目前还没有针对自动驾驶汽车导致的故障和事后责任的认定;

最后,智慧交通目前仅仅落地封闭区域,要在开放性区域运营还需要技术的迭代。

因此,从智能客车迈向智慧交通的故事,是一个充满风险的长期故事。

总体而言,在校车、房车等新增长点的可想象空间之外,传统客车领域几至“触顶”,新能源、智能化等代表未来方向的领域还存在重大不确定性,宇通客车无论是捍卫行业龙头地位,还是支撑资本市场的估值,都还需要接受时间的考验。【《正经社》出品】

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>