财联社5月25日讯(记者 林坚)5月24日,永吉转债的历史性闹剧终于画上句号,“始作俑者”被上交所采取限制3个月交易债券的处罚,这也再度为投资者提高交易合规意识敲响警钟。

图为上交所在其社交平台官方账号发布的《关于限制交易纪律处分决定的通报》

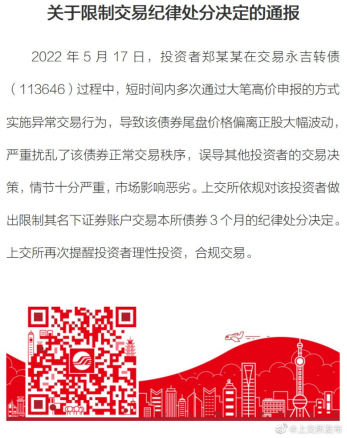

图为上交所在其社交平台官方账号发布的《关于限制交易纪律处分决定的通报》5月24日,上交所通过官方微信号发布《关于限制交易纪律处分决定的通报》称,2022年5月17日,投资者郑某某在交易永吉转债过程中,短时间内多次通过大笔高价申报的方式实施异常交易行为,导致该债券尾盘价格偏离正股大幅波动,严重扰乱了该债券正常交易秩序,误导其他投资者的交易决策,情节十分严重,市场影响恶劣,上交所依规对该名投资者做出限制其名下证券账户交易本所债券3个月的纪律处分决定。

财联社记者注意到,这是上交所时隔近四年就交易监管再度开具纪律处分决定,而此次处罚溯其缘由是永吉转债5月17日的异常表现,部分投资者的行为严重干扰到了市场交易秩序的稳定。5月17日,永吉股份发行永吉转债在上交所上市,而上市首日开盘集合竞价即报150元触发“熔断”,14:57复牌后3分钟内最高上涨至到421元,最终收盘价报376.16元,涨幅达276.16%,创可转债新券上市首日最大涨幅。就在当晚,永吉股份发布风险提示公告,明确指出公司主营业务未发生明显变化,可转债价格与公司股价有较大偏离,存在较大的估值风险。

依据上交所发布的处分决定,投资者郑某某自2022年5月23日至2022年8月22日不得买入和卖出在上交所挂牌交易的所有债券。此外,上交所表示将把处分决定通报中国证监会,并记入证券期货市场诚信档案。当事人如对上述纪律处分决定不服,可于15个交易日内向该所申请复核,但复核期间不停止该决定的执行。

图为上交所开具纪律处分的往年记录,距离上次“出手”已有近四年

图为上交所开具纪律处分的往年记录,距离上次“出手”已有近四年上交所再三呼吁,投资者从事证券交易活动,应当严格遵守法律法规、部门规章和本所业务规则,自觉维护证券市场秩序。

“维护市场公平与平稳,需要各方积极共同的参与。”业内人士亦受访表示,可转债既有股性,也有债性,在没有正股价格支撑的情形下,价格脱离正股走势大幅上涨,溢价率高企,暴涨后容易引发暴跌,最终将损害中小投资者利益。因此提请广大投资者理性投资,不要盲目跟风可转账炒作。

上交所披露违规交易具体细节

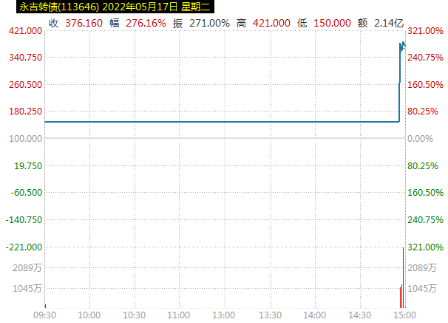

图为永吉转债5月17日的交易情况,其尾盘价格偏离正股大幅波动

图为永吉转债5月17日的交易情况,其尾盘价格偏离正股大幅波动财联社记者注意到,上交所官网披露的相关纪律处分决定书详细介绍了该投资者在永吉转债异常交易的具体情节,其在5月17日的交易细节如下:

14:57:02,郑某某以333.44元价格申报买入1笔,共750手,申报金额250.08万元。申报前该债券最新成交价310.01元,申报价高于市场最新成交价7.56%,申报量占同期高于最新成交价总申报量的67.81%,将该债券价格拉升至333.44元;

14:57:25,郑某某以432.77元价格申报买入1笔,共537手,申报金额232.40万元。申报前该债券最新成交价399.36元,申报价高于市场最新成交价8.37%,申报量占同期高于最新成交价总申报量的71.03%,将该债券价格拉升至401.00元。

Wind显示,5月17日,永吉转债当日收盘涨幅276.16%,换手率39.82%。5月17日至5月18日,可转债累计涨幅290.96%,累计换手率约为1602.61%。而期间,永吉股份股价累计涨幅为-1.38%,可转换公司债券价格变动严重偏离正股走势。

上交所指出,郑姓投资者于当日进行的异常交易行为,导致永吉转债上市首日尾盘价格偏离正股大幅波动,转股溢价率畸高,严重扰乱该债券正常交易秩序,可能误导其他投资者的交易决策。

财联社记者注意到,5月18日,永吉转债价格确实延续大幅波动的走势。当日中午,上交所官方微博通报指出,个别投资者在上午交易永吉转债过程中存在盘中拉抬等影响市场正常交易秩序、误导中小投资者交易决策的异常交易行为,上交所依规对相关投资者采取了暂停账户交易等自律监管措施,并再次提醒投资者关注风险,合规交易。

当晚,上市公司永吉股份也发布停牌核查公告,因可转债价格变动严重偏离正股走势,为维护投资者利益,经公司申请,永吉转债自5月19日开市起停牌核查。

记者注意到,截至5月25日,永吉转债仍处于临时停牌的状态。

为何会出现投机炒作的情况?

可转债,即上市公司常见融资手段,债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券,可转债同时具有债性和股性。可转债的实质是债券加看涨期权,而期权属性使得在熊牛转换股市震荡剧烈中,具有“进可攻、退可守”的特征。

仅两个交易日,永吉转债累计涨幅为290.96%,涨幅如此之大,被部分投资者称为“妖债”。对于暴涨原因,市场主流观点认为是由于该可转债流通盘过小,属于“袖珍品种”。资料显示,永吉转债可转债发行量1.46亿元,为今年以来发行规模最小的可转债,也是历史上发行规模最小的可转债之一。

公开信息显示,永吉转债初始转股价格为8.76元/股,该标的将在2022年10月20日至2028年4月13日进入转股期,而1.46亿元将投入到“永吉盛珑酒盒生产基地建设项目”(1.3亿元)和“偿还澳洲并购项目贷”(1600万元)。发行的可转债票面利率第一年0.3%、第二年0.5%、第三年1%、第四年1.5%、第五年1.8%、第六年2.5%。

值得一提的是,还有市场观点认为,控股股东永吉股份将参与本次可转债的发行认购,也为其交易的热情注入了能量。资料显示,永吉股份持有金额6057.1万元,占到发行量比例41.52%。永吉股份自本次可转债发行完成后六个月内不以任何方式减持所持有的公司股份及可转债。

有北京某券商营业部人士告诉财联社记者,“可转债流通盘小,容易操控炒作。现在市场把可转债这种收益特征过度神化或夸大,让可转债形成了额外的投机价值,投资者切记不要被游资疯狂的炒作所迷惑,应当要坚持理性交易的思维。这次永吉受到爆炒,是因为永吉股份的股价(现在6元多)低于转股价不少,部分投资者试图通过永吉转债的恶性炒作来获得价差收益,这样的交易并没有价值作为支撑。”

中金公司固收团队指出,永吉的情况是近两年常见的一类“异常样本”,并非自然交易的结果,投资者对这类品种的认识依然略显不足。这些品种普遍规模小、机构少、股东不持有或仍在锁定期,机构投资者一般也不倾向于投这样的券。

信达证券李一爽表示,低平价、高溢价率转债过度交易现象依旧存在。年初以来中高平价转债经历了平价和估值的双杀,而低平价转债主要是平价单杀,估值反而被动走高。而随着市场情绪修复以及正股反弹,低平价的弹性明显不及中高平价。考虑到稳增长、宽信用政策加码,当前股性较强的中高平价转债的弹性最高,仍然建议投资者继续关注。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>