来源:策略研究

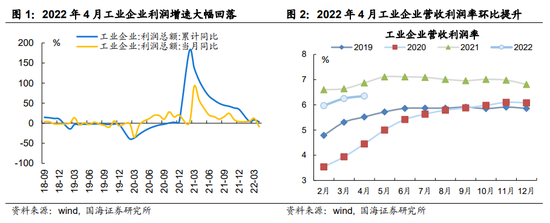

事件:5月27日,国家统计局公布:2022年1-4月份,全国规模以上工业企业利润同比增长3.5%,增速较1-3月份回落5.0个百分点。

核心观点:1)受疫情多地散发影响,4月工业企业利润增速承压下行,在“量价齐落”的形势下,营收增速明显回落,但营收利润率仍延续回升态势,其中工业品制造行业利润率整体改善,汽车制造与食品制造行业利润率回落。2)从利润增速来看,4月上游行业利润表现分化,煤炭行业盈利表现依然强势,制造业部门对整体利润的下拉作用明显,但在粮价上涨以及基建投资加码发力的背景下,农副产品加工和运输设备制造业利润增速逆势回升。3)从内部利润占比来看,4月工业企业上下游利润分化仍在加剧,上游部门利润占比再创新高,中下游部门中以化工品制造为代表的工业品制造业利润占比提升,电气机械、农副食品加工盈利能力相对占优。4)4月工业企业呈“被动去库存”特征,工业产销衔接水平下降情况仍在延续,当前工业企业名义库存水平已居于近10年来高位,未来伴随供应链的恢复以及需求的回暖,工业企业库存水平或将回落。

4月在“量价齐落”的形势下,工业企业营收增速明显下滑,但营收利润率仍延续回升态势,其中工业品制造行业利润率整体改善,汽车制造与食品制造行业利润率回落。营收方面,2022年4月规上工业企业营业收入同比增速为2.7%,相较3月份回落9.2个百分点。究其原因,4月PPI同比增速趋势性回落,疫情冲击影响下,工业企业增加值当月同比转负,在“量价齐落”的形势下,工业企业营收表现疲弱。利润率方面,1-4月规模以上工业企业整体营收利润率为6.35%,环比仍延续回升态势,从成本端来看,虽然4月规上工业企业每百元营业收入中的成本费用仍在上升,但在减税降费、助企纾困政策的持续显效发力下,工业企业费用项进一步回落。从细分行业来看,4月工业品制造行业利润率整体改善,其中化学纤维制造业利润率环比3月明显回升,与此同时,在中下游制造业中,电气机械、仪器仪表和专用设备等设备制造行业,以及家具制造、造纸等轻工制造行业营收利润率均连续两月环比改善。而受供应链冲击以及粮价上涨影响较重的汽车制造业和食品制造业4月利润率下滑较多。

4月工业企业利润增速显著回落,短期利润压力最大时期或已出现。1-4月份,全国规模以上工业企业利润同比增长3.5%,较1-3月回落5.0个百分点,从单月趋势来看,在国内部分地区疫情散发多发,疫情管控措施加严的影响下,4月工业企业利润承压明显,当月同比增速下降8.5%。但值得注意的是,当前华东地区疫情形势已有所趋缓,企业复工复产正稳步推进,叠加一揽子稳增长措施的加力推出,工业企业利润压力最大的时候即将过去。

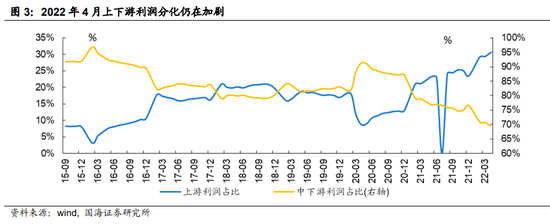

从行业利润分配角度来看,上下游利润分化仍在加剧,采矿业与工业品制造业占比提升,中下游行业中电气机械、农副食品加工盈利能力相对占优。2022年1-4月上游行业(包括采矿业和原材料加工业)利润累计占比为30.4%,环比1-3月提升1.13个百分点,再创历史新高,上下游行业利润分化情况仍在加剧。从具体行业来看,上游层面,2022年3月采矿业利润占比环比回升,其中煤炭开采业利润占比提升0.90个百分点,为主要拉升项。中游层面,工业品制造业利润转化能力整体增强,其中化学原料及化学制品以及非金属矿物制品行业利润占比增幅居前。与此同时,中游制造部门中电气机械行业利润占比提升最为明显,环比提升0.23个百分点。下游层面,4月农副产品加工和家具制造行业利润占比环比回升,分别提升0.23和0.03个百分点,而食品制造、酒饮料制造和烟草制品行业利润占比有所回落,分别环比回落0.10、0.39和0.50个百分点。

从各行业利润增速来看,4月采矿业利润增速略有回落但同比维持高增,制造业部门对整体利润的下拉作用明显,但其中农副产品加工、家具制造和运输设备制造等行业利润增速改善。从工业的三大门类来看,采矿业、制造业和公用事业1-4月利润增速分别为145.9%、-8.3%和-29.3%,其中上游部门利润增速略有回落但同比维持高增,公用事业利润增速降幅小幅收窄,而制造业利润增速再度走弱,是4月工业企业利润的主要拖累项。从细分行业来看,在上游行业方面,煤炭行业利润表现最强,1-4月煤炭开采利润增速升至199.3%,与前3月相比再度提升10.3个百分点,而石油、黑色和有色开采业同比增速环比略有下滑。在中下游行业方面,虽然4月多数设备制造与消费品制造行业利润表现走弱,但在粮价上涨以及基建投资加码发力的背景下,4月农副产品加工和运输设备制造业利润增速逆势回升,前4月同比增速分别环比前次提升12.7和2.0个百分点,此外,化学纤维制造与家具制造行业利润增速亦有所提升。另一方面,在终端需求不振以及供应链堵塞的影响下,4月纺织业与汽车制造业利润增速明显回落。

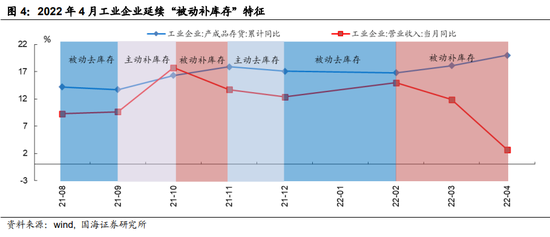

4月工业企业延续“被动补库存”特征,当前名义库存水平已位于近10年来高位。2022年1-4月规上工业企业产成品存货同比增长20.0%,较1-3月再度提升1.9个百分点,结合工业企业营收增速回落的现象来看,4月工业企业“被动补库存”特征延续。4月全国多地疫情散发,疫情防控措施加严,在终端需求疲弱叠加物流运输堵塞的影响下,工业产销衔接水平下降情况仍然延续。当前工业企业名义库存水平已居于近10年来高位,未来随着国内疫情的逐步缓解,工业企业去库存意愿或将加强。

整体而言,4月工业企业利润明显承压,但伴随疫情形势的逐步缓和以及稳增长政策的持续发力,企业盈利最差的时候即将过去。3-4月在疫情的冲击下,供需两端或均已处于至暗时刻,整体工业企业利润或亦处在底部区间。结构上看,4月上游行业利润表现出现分化,煤炭行业盈利表现依然强势。与此同时,以化工品制造为代表的工业品制造行业盈利能力出现改善,中下游制造行业中电气机械、轻工制造以及农副产品加工行业景气相对占优。

风险提示:流动性收紧超预期,经济失速下行,疫情超预期恶化等。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>