主讲人:黄璜

上银基金权益投研部高级研究员,毕业于哥伦比亚大学统计学专业,擅长用辩证思考方式对事物进行深入挖掘,抓住投资逻辑的核心矛盾,目前主要研究方向为家电、零售、化工等行业,于2019年3月加入上银基金。

1

市场概况

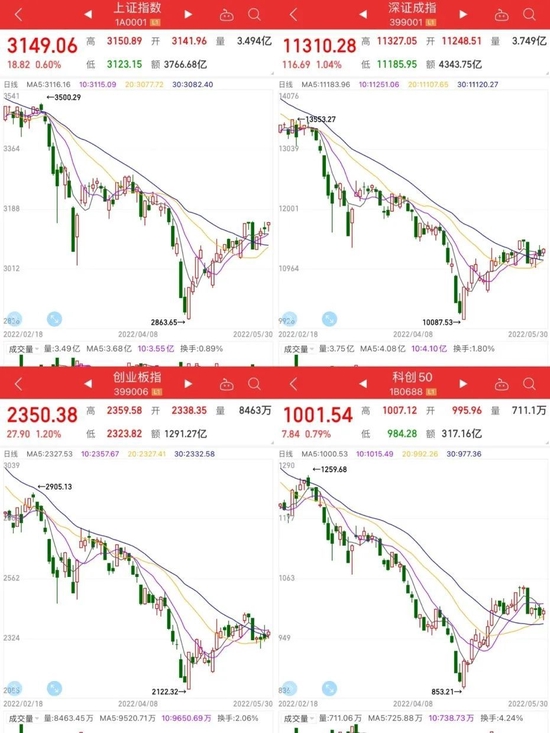

上周,上证指数下跌0.5%,创业板指下跌3.9%,沪深300指数下跌1.9%。上周市场总体经历了一波小幅震荡。结合前两周的情况,最近市场的总体表现还是不错的。(数据来源:wind)

上周表现比较好的板块主要是煤炭和石油石化。这两个板块今年以来表现一直比较强势,因为它们属于偏上游的资源品,在今年全球通胀的背景下比较受益。以煤炭板块为例,国际煤价的上涨部分影响到我国的煤价,这里面焦煤的表现理论上会比动力煤更好一些,因为焦煤的定价机制更加市场化。

2

每周关注

国常会提出减征600亿元购置税,燃油车或受益

5月23日,国常会召开会议部署33项稳增长措施,涉及六个方面:财政、金融、供应链、消费投资、能源安全、失业保障。33项措施细致全面,几乎覆盖了所有稳增长领域,一定程度上回应了市场对于“增量政策”的期待。33项措施看似繁杂,实则有三条清晰的稳增长主线贯穿其中,也是抗疫稳增长的三个目标:保内需、保企业和保生产。保内需,主要是稳定地产、消费和基建这三块传统内需;保企业,主要是指用金融财政手段稳定企业现金流;保生产,主要是缓解当前中下游企业面临的供应链约束。

从具体措施来看,市场对会议提到的“放宽汽车限购,阶段性减征部分乘用车购置税600亿元”比较关注。这次的减税规模占2021年车购税的17%。从历史来看,2009年和2015-2016年,都曾针对1.6升及以下小排量乘用车,两次推出车购税减半征收的优惠政策。2009和2016年对应车型的销量分别增长71%和21%,增速分别较前一年提高59和11个百分点,提振效果非常显著。

这次优惠政策跟之前不同的地方是,2021年以来汽车销售的持续低迷,较大程度上是由于“缺芯”制约;今年上半年国内疫情的反弹,也对汽车供应链形成一定的冲击。未来如果汽车供应链较快修复,下半年汽车消费则有望从负增长中走出。这一政策总体是利好,对燃油车消费的正向促进作用比较明显,我们可以看到相关整车企业在近两周的股价表现也比较强势。(数据来源:wind)

稳住经济大盘会议召开,强调具体落实机制

5月25日,国务院召开全国稳住经济大盘电视电话会议。总体上向市场传递出积极乐观的信号。

会上,李克强总理毫不避讳地谈及近期经济压力:“3月份尤其是4月份以来,一些经济指标明显走低,困难在某些方面和一定程度上比2020年疫情严重冲击时还大”。4月青年失业率攀至18.2%,创下历史新高。面对可预见的青年失业率问题,本次稳住经济大盘会议直接回应,“努力确保二季度经济合理增长和失业率尽快下降”。

“稳增长”贯穿于开年以来诸多会议和政策之中。“5·23 国常会”给出33条稳经济措施,几乎覆盖所有稳增长领域。“5·25 稳住经济大盘会议”,更强调具体落实机制,“国务院26日将向12个省派出督查组,对政策落实和配套开展专项督查。各地二季度经济主要指标将由国家统计部门依法依规实事求是分省公布,国务院对相关工作情况予以通报”。如果说“5·23 国常会”是回应市场对“增量政策”的期待,那么“5·25 稳住经济大盘会议”的看点不在于增量稳增长政策工具,而在于政策落地执行。

打开稳增长政策的工具箱,有财政、货币和地产三块内容。稳住经济大盘需要稳地产和扩基建,稳住经济大盘还需要稳定企业和居民资产负债表。地产需要宽松,基建需要宽松,货币也需要宽松。未来政策的想象空间还是比较大的。(数据来源:wind)

3

每周一图

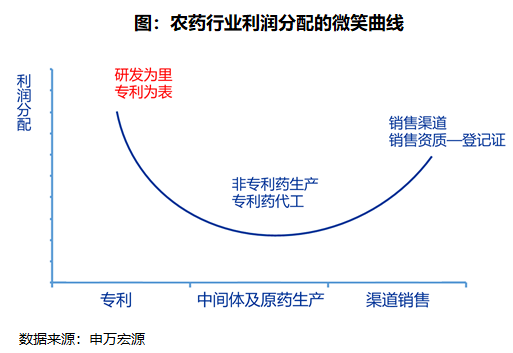

这张图表示的是农药行业利润分配的微笑曲线。

怎么去理解这张图?纵坐标代表的是利润分配的大小,值越高说明盈利能力越强。横坐标代表的是农药从生产到销售的完整产业链,分别是“研发/专利”、“中间体及原药生产”和“渠道销售”,创新药是有专利期的,中游制造可以找其他企业代工,从中间体到原药再到最后变成制剂去销售,农药的销售需要登记证,所以往往会有专业的销售渠道。我们可以发现,最前端和最后端,即“研发/专利”和“渠道销售”占据行业利润的大头。因为它们的壁垒相对更高,研发上的专利不用多说,农药产品的销售资质需要花很多钱和很多时间去认证获取,不同地区和国家的政策也不同,拥有一定壁垒,因此能够获取较高的利润。我国农药产业往往以中游的原药制造端为主,壁垒相对较低,较难长期赚取超额收益。

延伸一下,我们可以发现很多行业都存在微笑曲线,在大多数行业里,“最上游”和“最下游”往往是比较赚钱的,因为上游资源端以及下游品牌端往往在产业链中的壁垒相对较高,而中游制造端壁垒相对较低,自然更难获得超额收益。

风险提示:基金有风险,投资需谨慎。本资料中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。行业、指数过往业绩不代表基金业绩表现,也不作为基金未来表现的承诺。