前言:为了更高频的跟踪各个行业的景气变化,我们通常会结合中观数据来进行判断,但是在实际应用当中,各细分行业的产品价格、产品销量、固定资产投资、进出口等一系列数据数量众多,且变化方向可能出现矛盾,导致日常跟踪工作量巨大的同时,最终的判断仍有可能出现较大偏差。因此,我们对大量的宏观、中观数据进行精简,期望用最少的指标来拟合跟踪行业净利润增速的变化,提高预测的效率和准确性,本篇报告则重点是针对消费细分行业的盈利跟踪与预测。

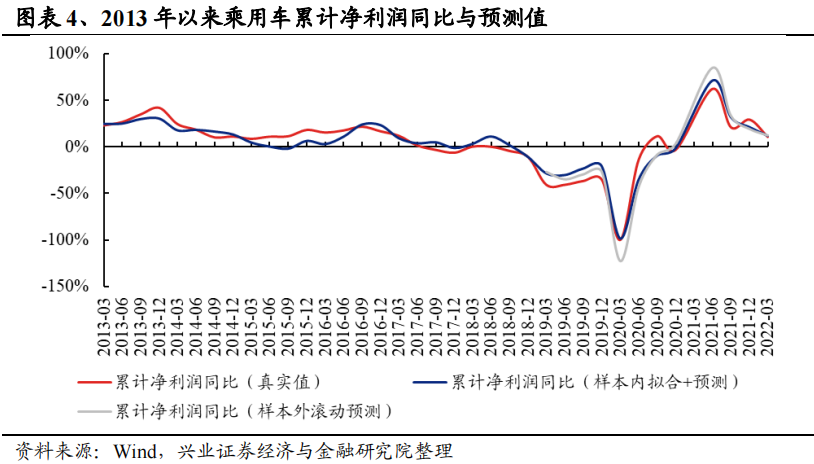

我们首先选择了25个重要的消费子行业,对相关的宏观和中观景气指标精选,并与累计净利润增速指标进行拟合,同时进行样本外和样本外的滚动预测。考虑到2022年一季报刚刚披露完毕,我们用截至2022年3月的中观数据对2022Q1的累计净利润增速进行了预测,并和真实值进行比较,从趋势变化和绝对数值大小两个维度来判断预测的准确性。从预测结果来看,仅1个行业累计净利润增速预测的变化趋势与真实值相反;6个行业的累计净利润增速预测的绝对值偏差略大;整体来看预测的准确率约80%左右。

1、行业盈利跟踪与预测:以乘用车行业为例

我们以乘用车行业为例,展现基于宏观和中观景气指标的盈利跟踪和预测的过程:

1、构建“景气指标池”,尽可能全面地纳入与乘用车相关的宏观及中观景气指标。

2、接着,我们将乘用车行业2012Q1-2021Q4的净利润增速和景气指标进行拟合,挑选出同时满足拟合效果较好(调整R方大于等于0.5)、回归显著性较强(各指标回归p值小于0.05)和符合行业逻辑(回归系数的正负号符合行业逻辑)条件的景气指标组合;并对景气指标组合的拟合效果做样本内和样本外预测。

3、最后,我们用甄选出的景气指标组合,预测2022Q1的乘用车行业净利润增速,并与2022Q1的乘用车行业净利润增速的真实值对比,观察盈利预测的效果。

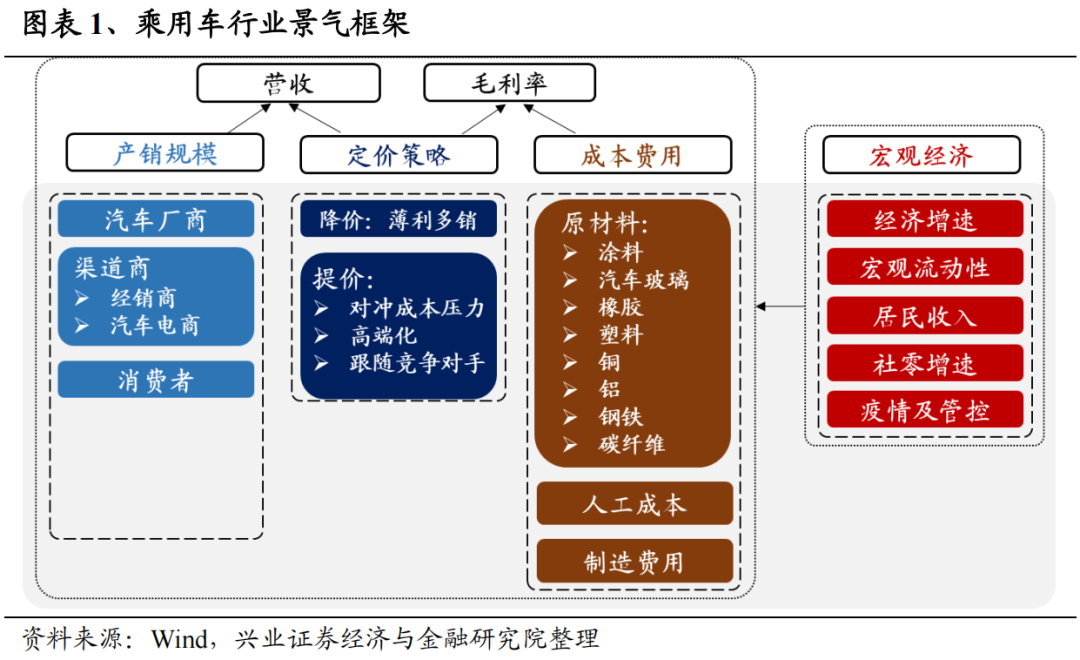

首先,我们为了预测乘用车行业景气的变化,需要考虑宏观经济波动、产销规模、成本压力、定价策略等多个方面。宏观经济方面,涵盖经济增速、宏观流动性、居民消费情况、房地产景气度等,宏观经济的变化会直接影响到乘用车行业的需求;产销规模方面,产量/销量是最为直观的需求指标,是导致乘用车营收规模变动的主要因素;成本压力方面,乘用车生产的成本包括钢材、铝材、铜材、塑料、直接人工及制造费用等,当成本压力缓解或加剧,相应的,乘用车行业的毛利率也大概率会随之上行或回落。定价策略方面,乘用车定价对营收规模和毛利率都有影响,如当上游成本压力加大时,乘用车厂商通过提价来对冲成本压力。

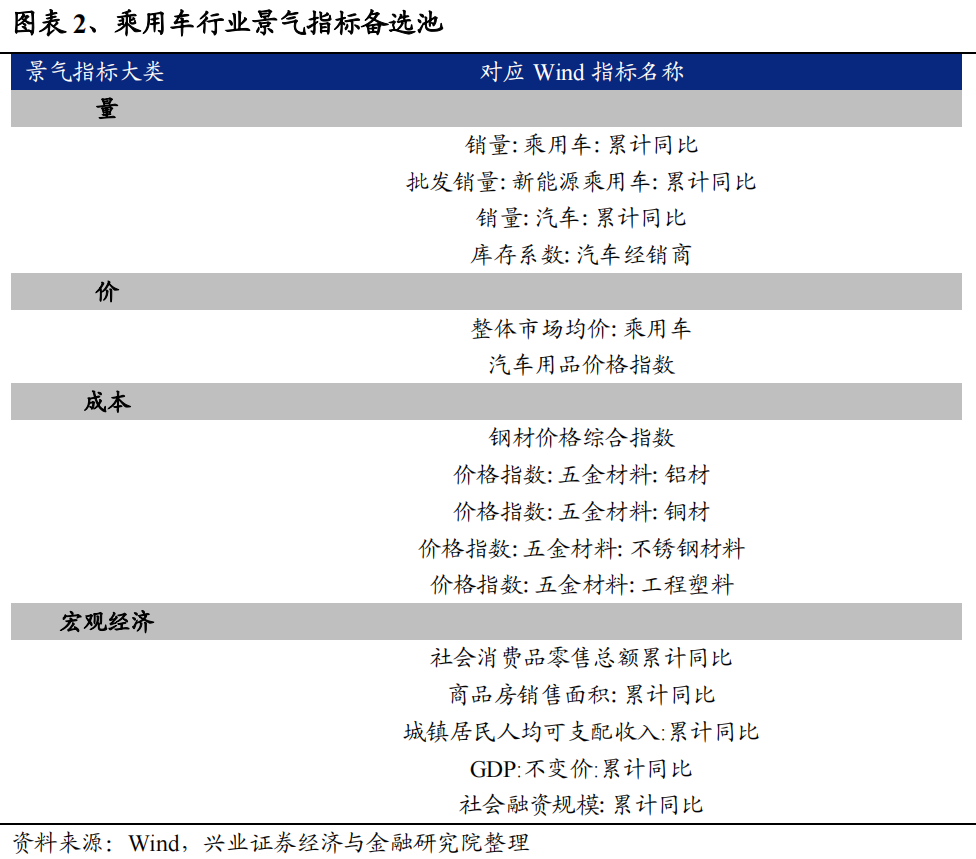

基于以上分析,我们将影响乘用车行业景气度的因素划分为量、价、成本和宏观经济四个大类,构建“乘用车行业景气指标备选池”,将与乘用车行业相关的景气指标尽可能全面地纳入其中,最终,我们得到包含16个行业景气指标的“备选池”。

接着,我们将乘用车行业2012Q1-2021Q4的净利润增速和景气度指标用线性回归的方式进行拟合,并挑选出拟合效果较好的景气指标组合,且指标数量需要精简(备选池里的指标相互之间可能存在相关性)。该景气指标组合需要同时满足以下条件:1)拟合优度较高,即调整R方大于等于0.5;2)回归显著性较强,即各指标对应的回归p值小于0.05;3)回归系数的正负号方向符合行业逻辑。

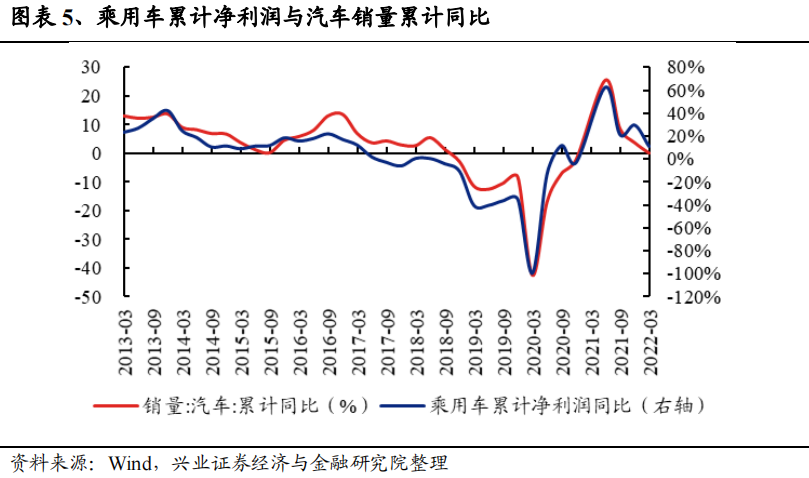

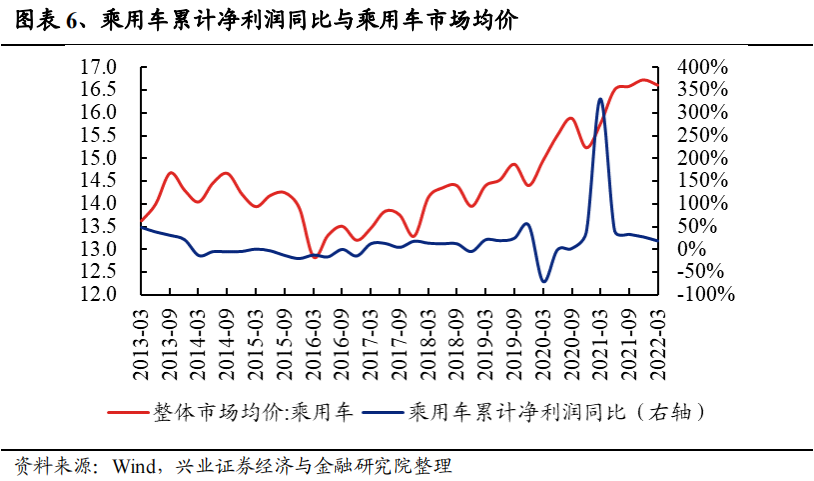

按照以上标准甄选,我们最终选出的乘用车行业景气指标组合包含两大指标:1)汽车销量累计同比增速(反映乘用车行业的“量”);2)乘用车整体市场均价(反映乘用车行业的“价”)。拟合优度方面,其调整R方达到0.89,拟合优度较高;回归显著性方面,汽车销量累计同比增速对应的p值为0.000,在1%的水平上显著,乘用车整体市场均价对应的p值为0.002,在1%的水平上显著;回归系数符号方面,汽车销量累计同比增速对应的回归系数为正(0.024),若其它指标不发生变动,当汽车销量累计同比增速上升,净利润增速也将上升;乘用车整体市场均价对应的回归系数为正(0.060),若其它指标不发生变动,当乘用车整体市场均价上升,净利润增速也将上升,回归系数的正负号均符合逻辑。

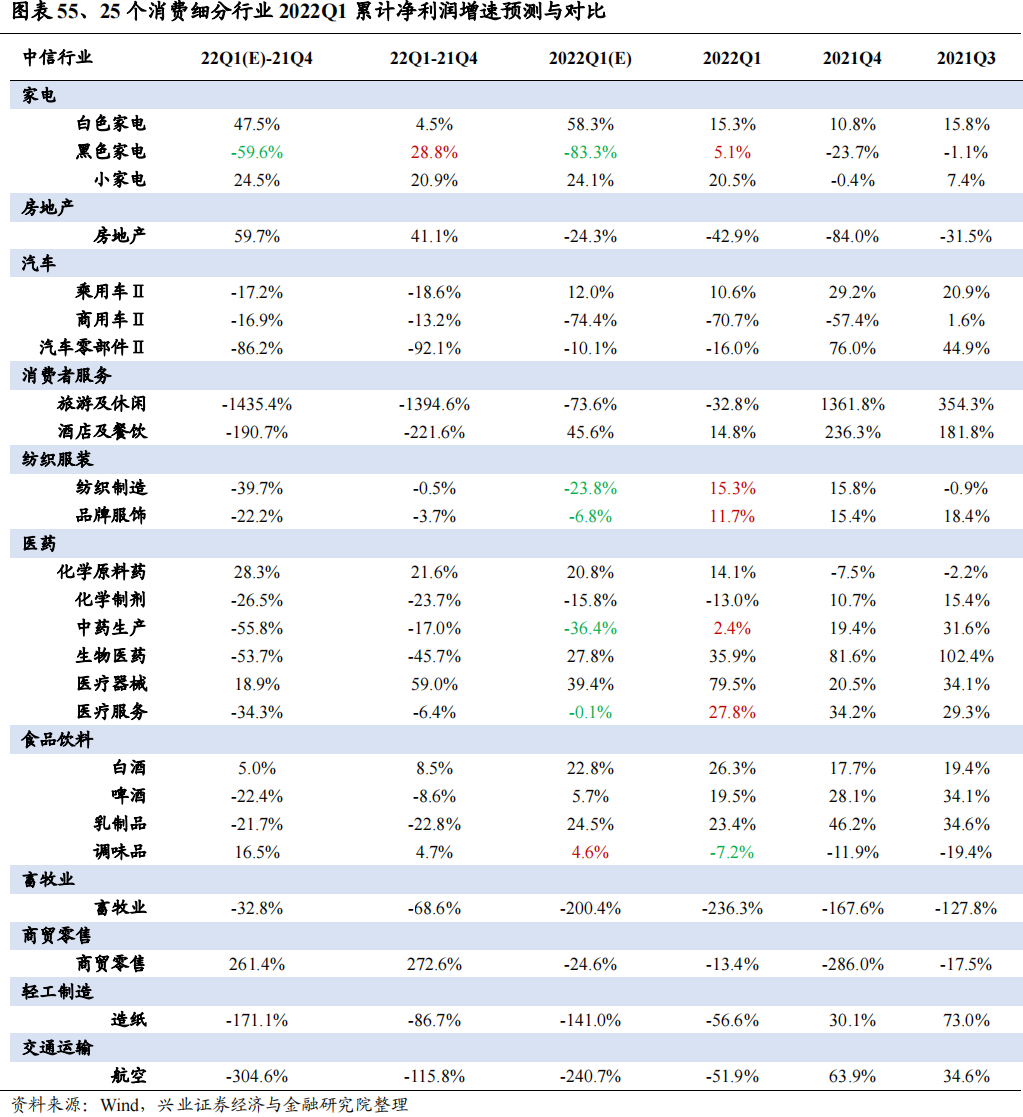

我们用甄选出的景气指标组合,预测2022Q1的乘用车行业净利润增速,并与2022Q1的乘用车行业净利润增速的真实值对比:据预测,乘用车2022Q1业绩增速为12.0%,较2021Q4变动-17.2%;乘用车2022Q1业绩增速真实值为10.6%,较2021Q4变动-18.6%;预测值较真实值高出1.4%,与2021Q4相对变化趋势一致。

2、家电

家电行业中:

据预测,白色家电2022Q1业绩增速为58.3%,较2021Q4变动47.5%;白色家电2022Q1业绩增速真实值为15.3%,较2021Q4变动4.5%;预测值较真实值高出43.0%,与2021Q4相对变化趋势一致。

据预测,黑色家电2022Q1业绩增速为-83.3%,较2021Q4变动-59.6%;黑色家电2022Q1业绩增速真实值为5.1%,较2021Q4变动28.8%;预测值较真实值低88.4%,预测值正负不一致,且与2021Q4相对变化趋势不一致。

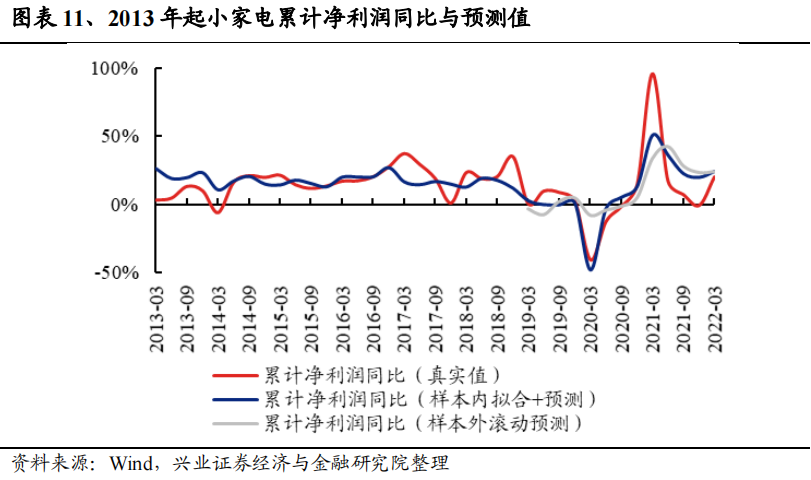

据预测,小家电2022Q1业绩增速为24.1%,较2021Q4变动24.5%;小家电2022Q1业绩增速真实值为20.5%,较2021Q4变动20.9%;预测值较真实值高3.5%,与2021Q4相对变化趋势一致。

3、房地产

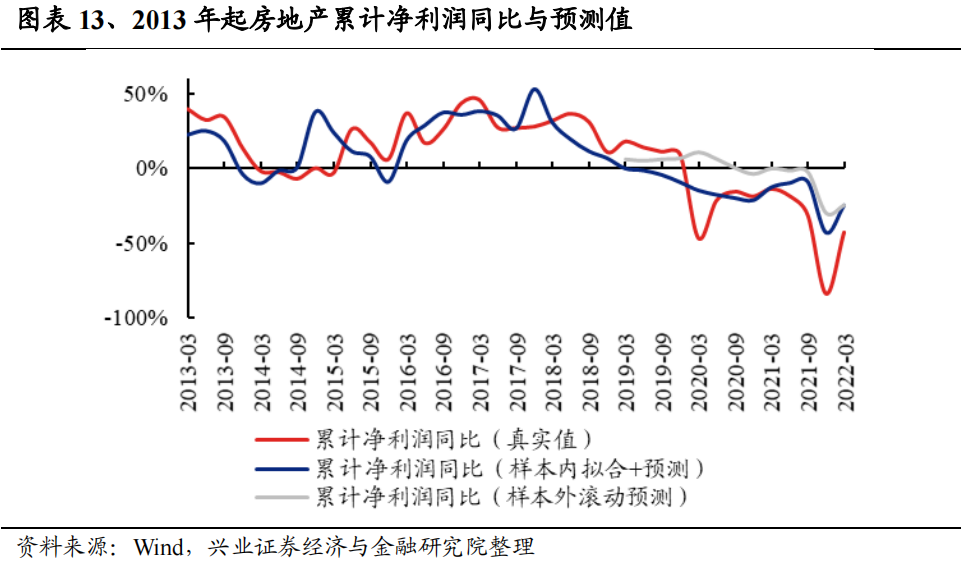

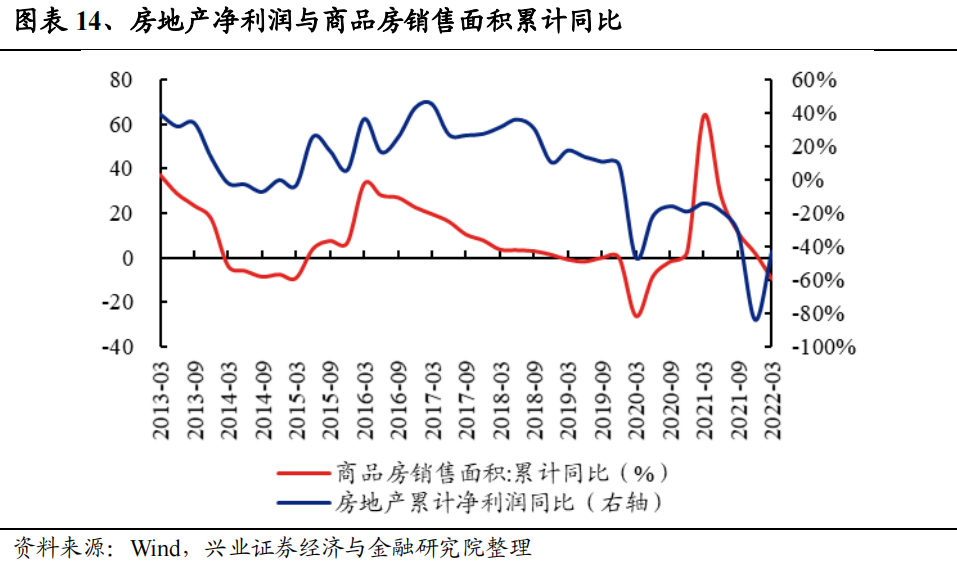

据预测,房地产行业2022Q1业绩增速为-24.3%,较2021Q4变动59.7%;房地产行业2022Q1业绩增速真实值为-42.9%,较2021Q4变动41.1%;预测值较真实值高18.6%,与2021Q4相对变化趋势一致。

4、汽车

汽车行业中:

乘用车预测结果已作为案例展示,此处不再重复。

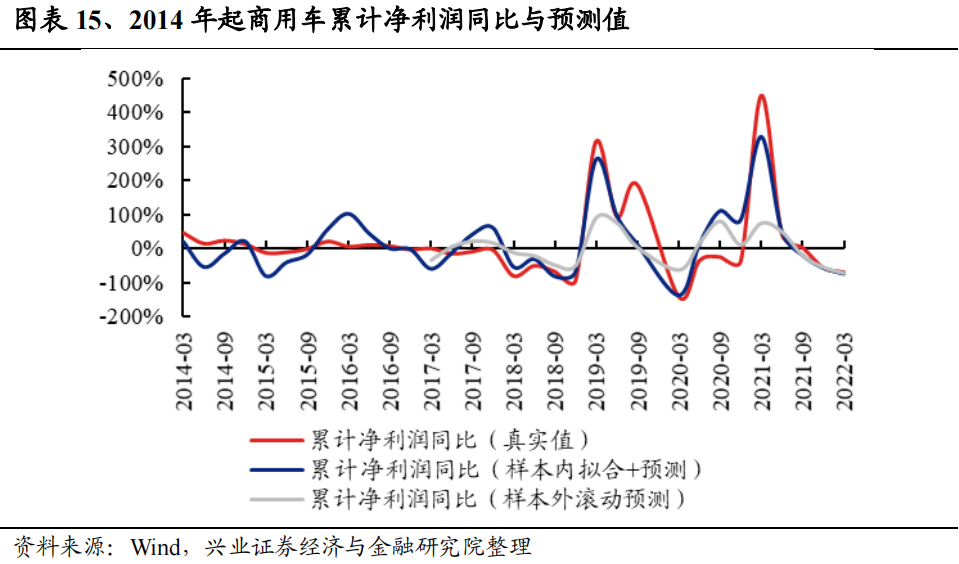

据预测,商用车行业2022Q1业绩增速为-74.4%,较2021Q4变动-16.9%;商用车行业2022Q1业绩增速真实值为-70.7%,较2021Q4变动-13.2%;预测值较真实值低3.7%,与2021Q4相对变化趋势一致。

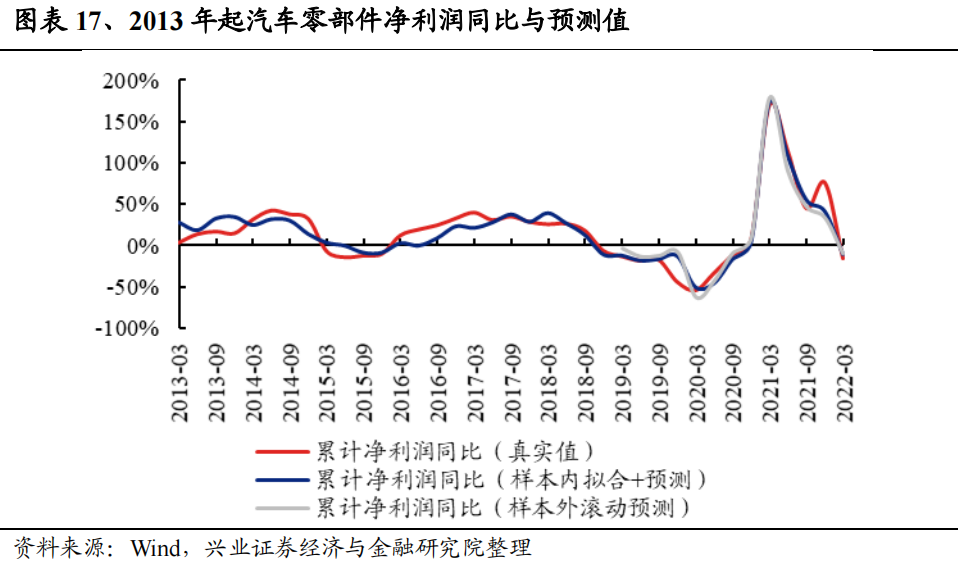

据预测,汽车零部件2022Q1业绩增速为-10.1%,较2021Q4变动-86.2%;汽车零部件2022Q1业绩增速真实值为-16.0%,较2021Q4变动-92.1%;预测值较真实值高5.9%,与2021Q4相对变化趋势一致。

5、消费者服务

消费者服务行业中:

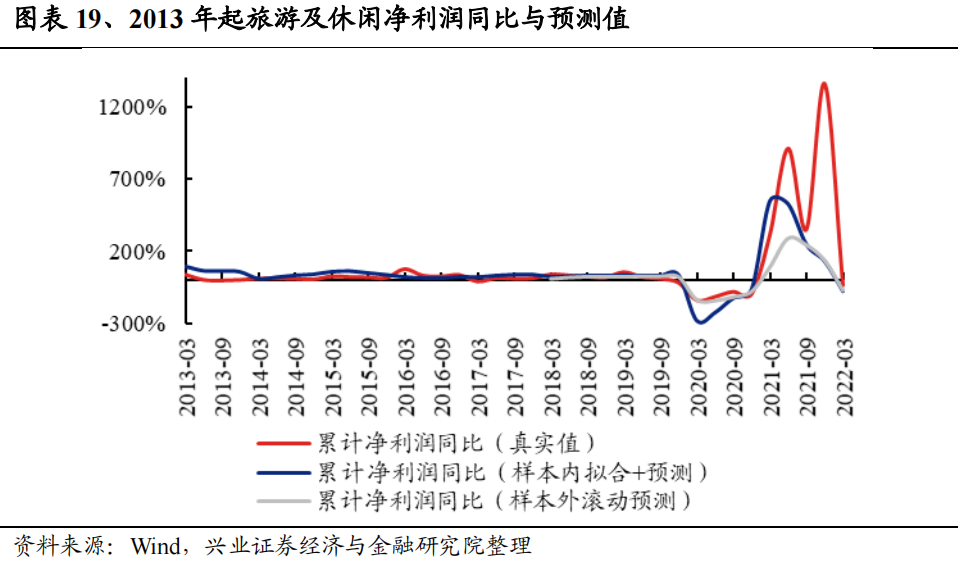

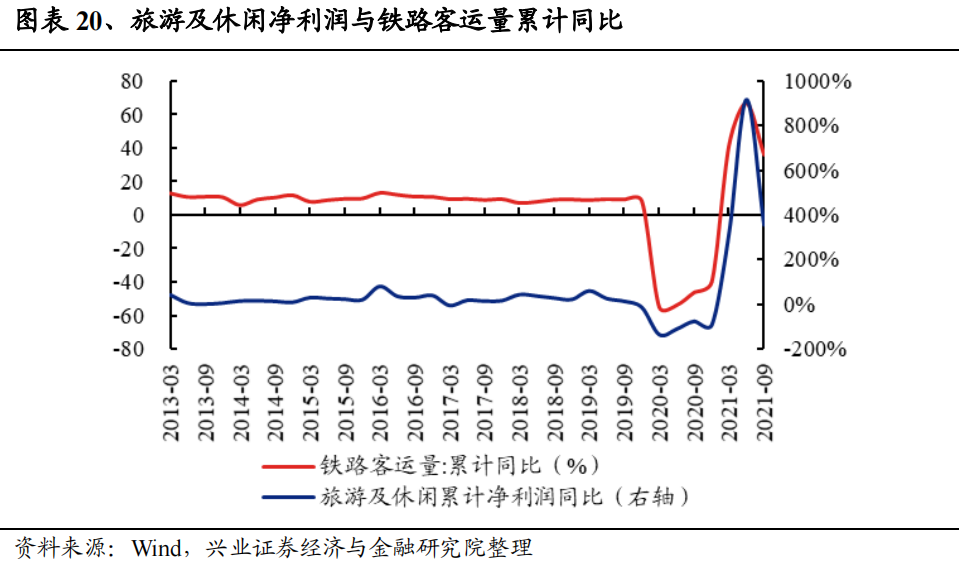

据预测,旅游及休闲2022Q1业绩增速为-73.6%,较2021Q4变动-1435.4%;旅游及休闲2022Q1业绩增速真实值为-32.8%,较2021Q4变动-1394.6%;预测值较真实值低40.8%,与2021Q4相对变化趋势一致。

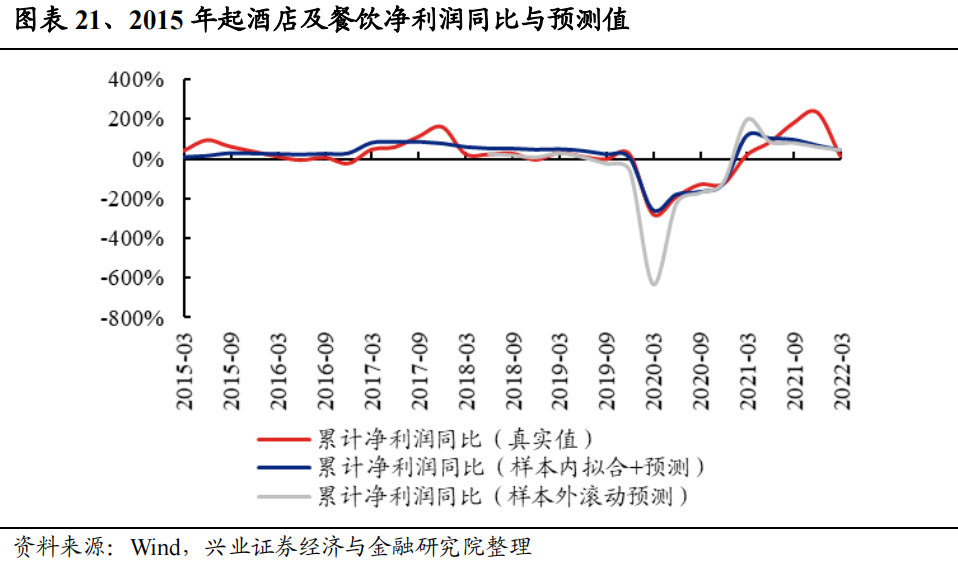

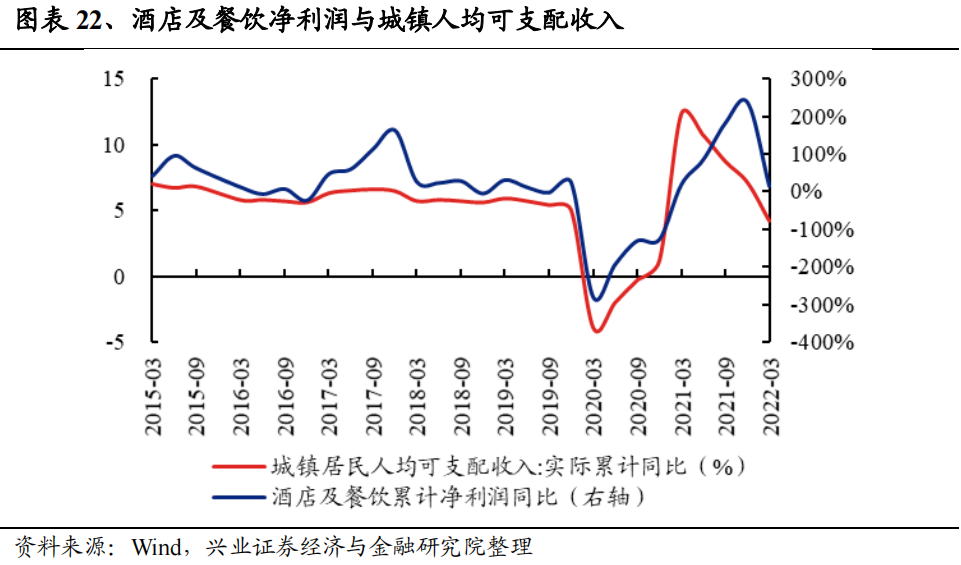

据预测,酒店及餐饮2022Q1业绩增速为45.7%,较2021Q4变动-190.7%;酒店及餐饮2022Q1业绩增速真实值为14.8%,较2021Q4变动-221.6%;预测值较真实值高30.9%,与2021Q4相对变化趋势一致。

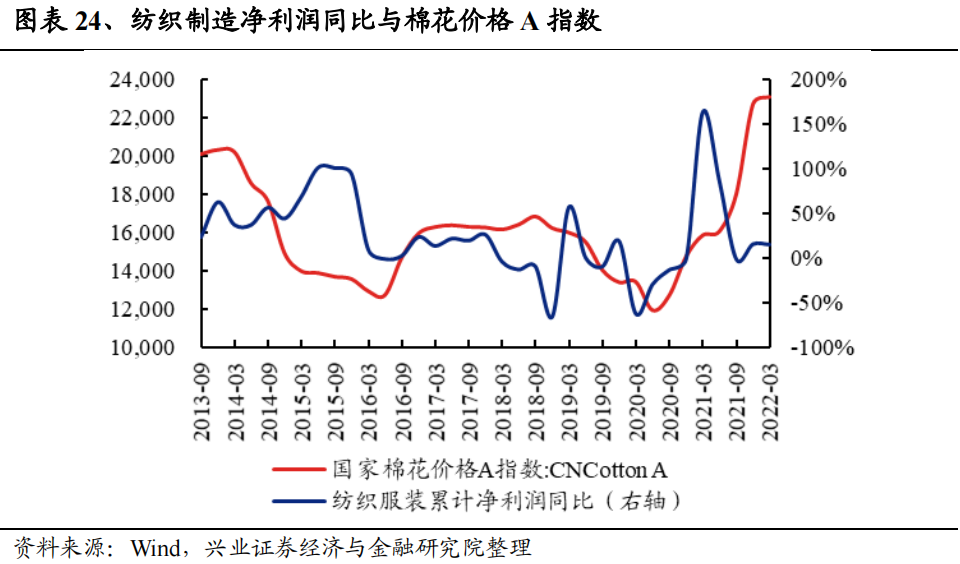

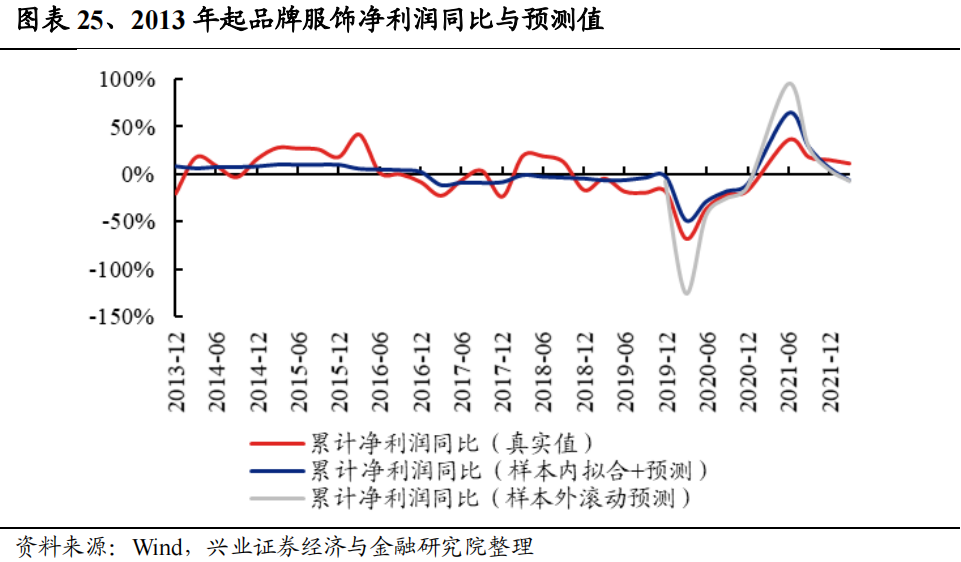

6、纺织服装

纺织服装行业中:

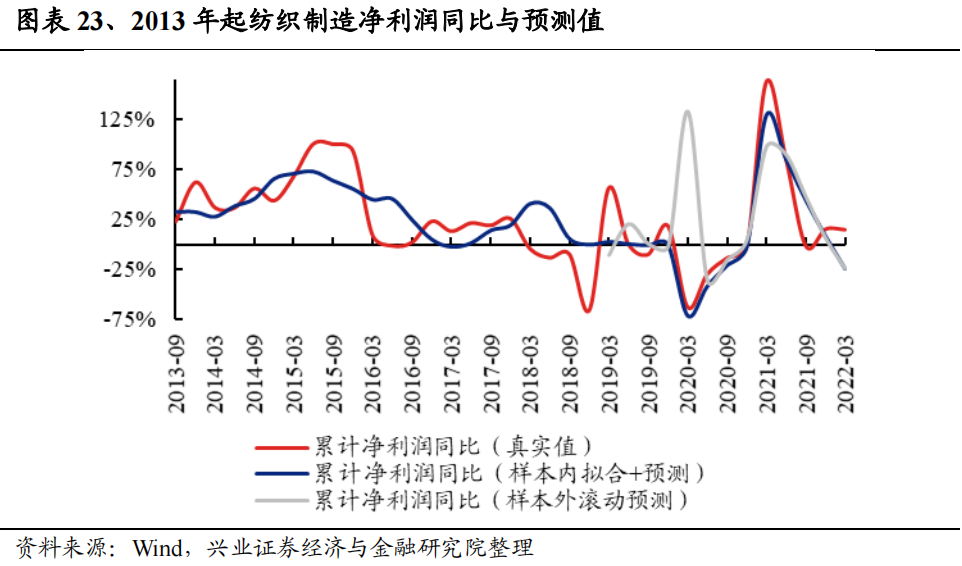

据预测,纺织制造2022Q1业绩增速为-23.9%,较2021Q4变动-39.7%;纺织制造2022Q1业绩增速真实值为15.3%,较2021Q4变动-0.5%;预测值较真实值低39.1%,预测值正负不一致,但与2021Q4相对变化趋势一致。

据预测,品牌服饰2022Q1业绩增速为-6.8%,较2021Q4变动-22.2%;品牌服饰2022Q1业绩增速真实值为11.7%,较2021Q4变动-3.7%;预测值较真实值低18.5%,预测值正负不一致,但与2021Q4相对变化趋势一致。

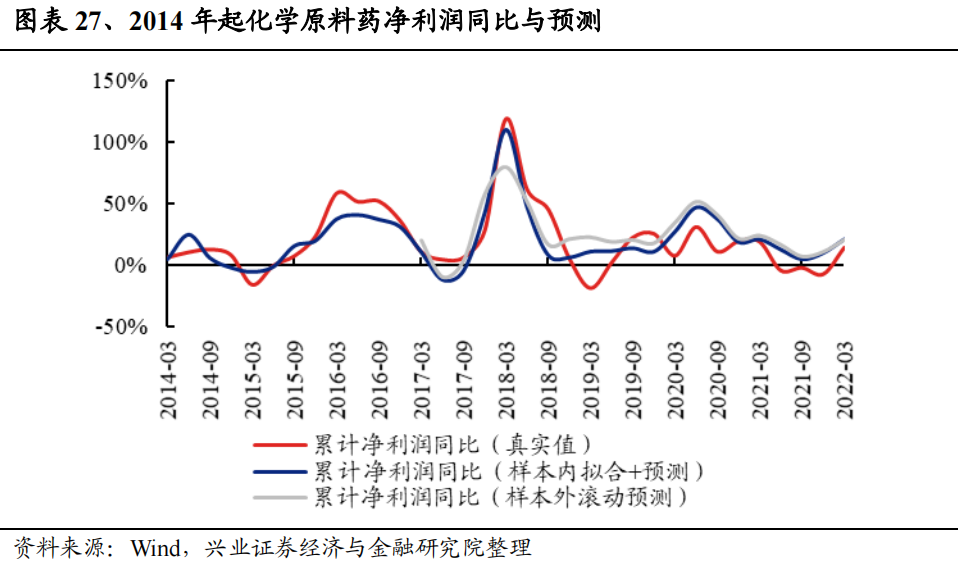

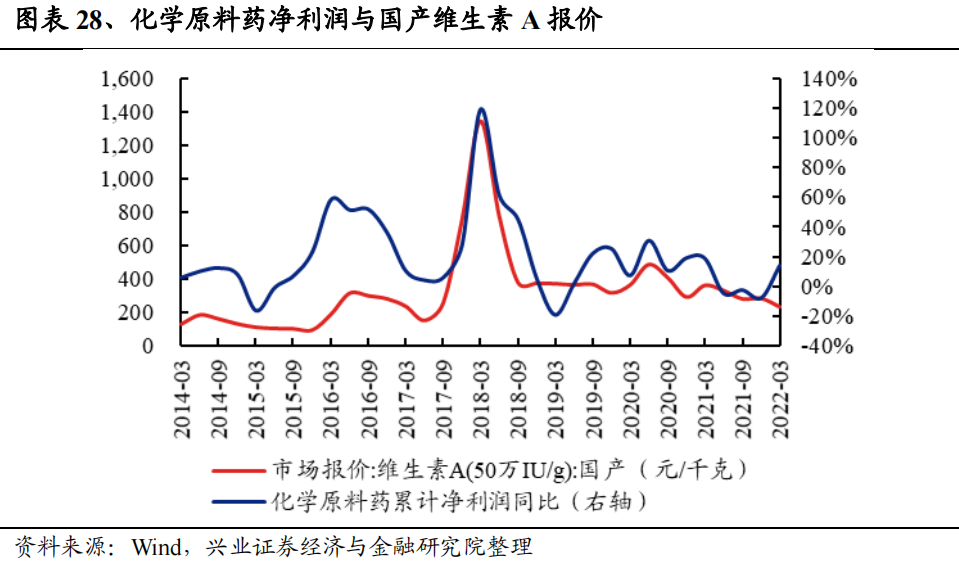

7、医药

医药行业中:

据预测,化学原料药2022Q1业绩增速为20.8%,较2021Q4变动28.3%;化学原料药2022Q1业绩增速真实值为14.1%,较2021Q4变动21.6%;预测值较真实值高6.6%,与2021Q4相对变化趋势一致。

据预测,化学制剂2022Q1业绩增速为-15.8%,较2021Q4变动-26.5%;化学制剂2022Q1业绩增速真实值为-13.0%,较2021Q4变动-23.7%;预测值较真实值低2.8%,与2021Q4相对变化趋势一致。

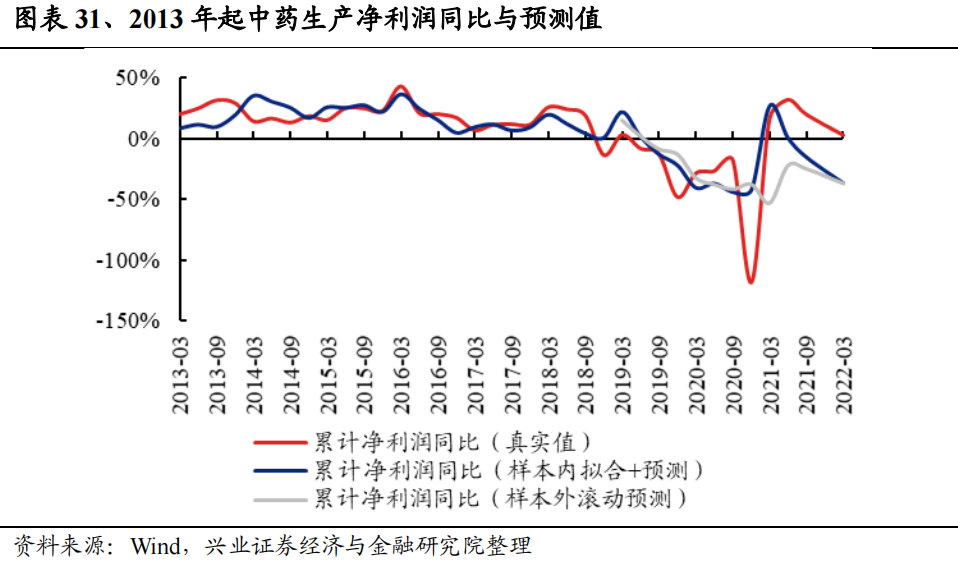

据预测,中药生产2022Q1业绩增速为-36.4%,较2021Q4变动-55.8%;中药生产2022Q1业绩增速真实值为2.4%,较2021Q4变动-17.0%;预测值较真实值低38.8%,预测值正负不一致,但与2021Q4相对变化趋势一致。

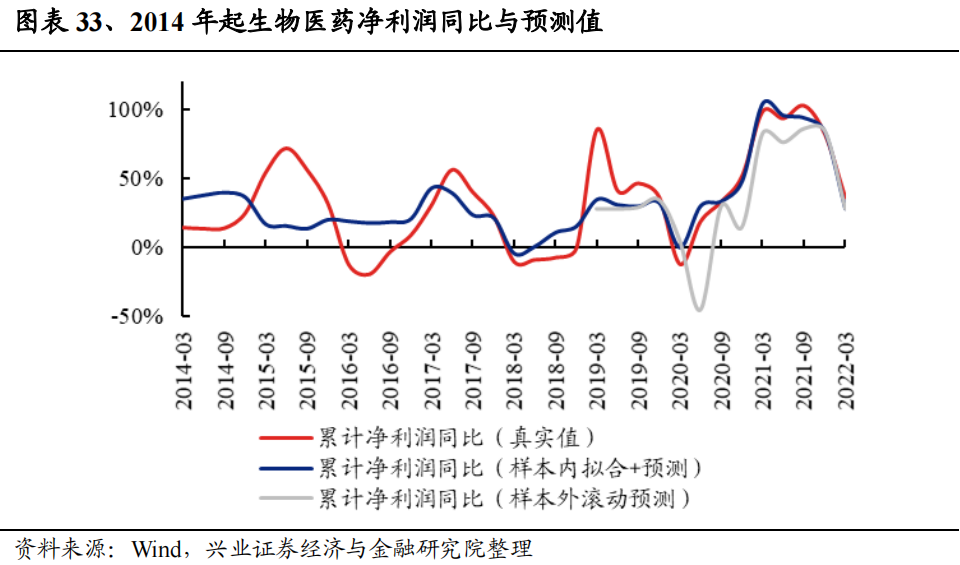

据预测,生物医药2022Q1业绩增速为27.8%,较2021Q4变动-53.7%;生物医药2022Q1业绩增速真实值为35.9%,较2021Q4变动-45.7%;预测值较真实值低8.1%,与2021Q4相对变化趋势一致。

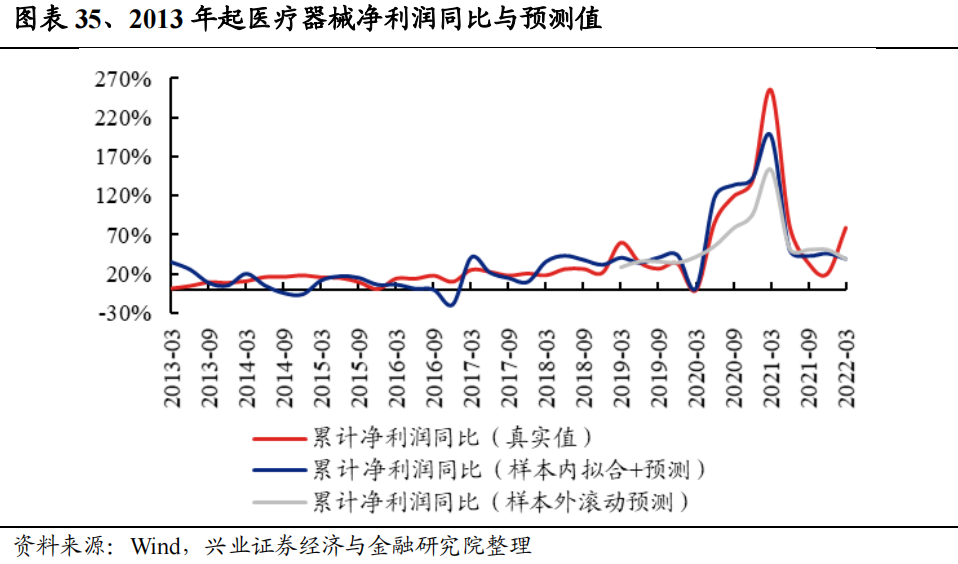

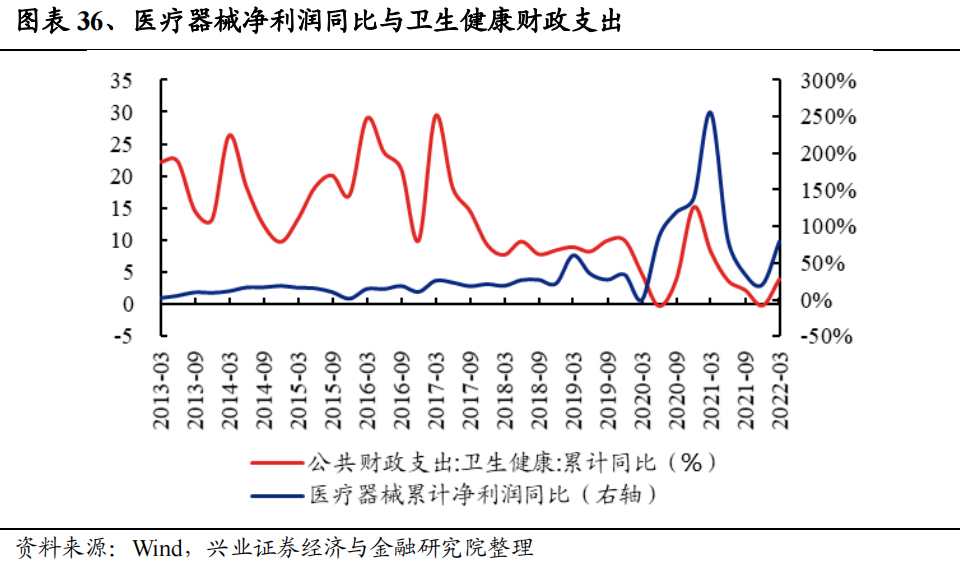

据预测,医疗器械2022Q1业绩增速为39.5%,较2021Q4变动18.9%;医疗器械2022Q1业绩增速真实值为79.5%,较2021Q4变动59.0%;预测值较真实值低40.1%,与2021Q4相对变化趋势一致。

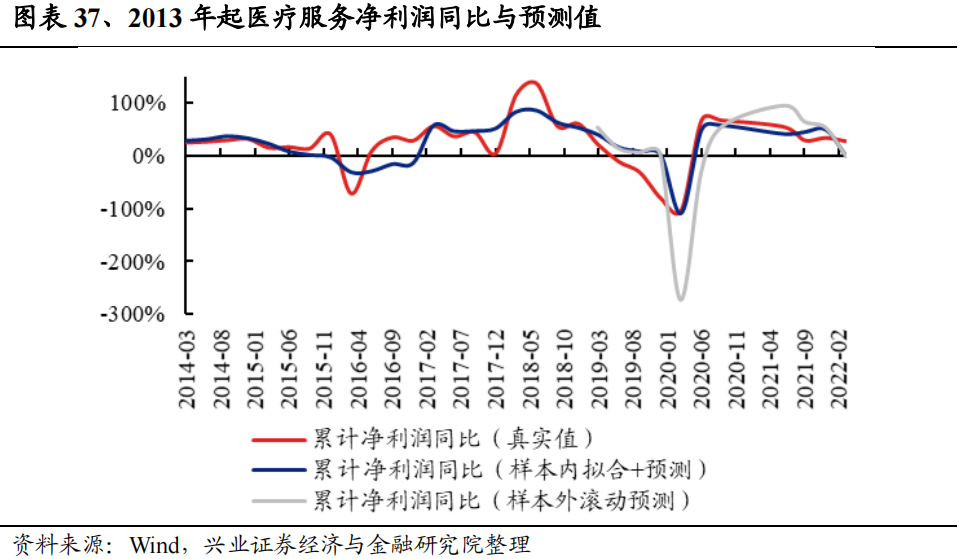

据预测,医疗服务2022Q1业绩增速为-0.1%,较2021Q4变动-34.3%;医疗服务2022Q1业绩增速真实值为27.8%,较2021Q4变动-6.4%;预测值较真实值低27.9%,预测值正负不一致,但与2021Q4相对变化趋势一致。

8、食品饮料

食品饮料行业中:

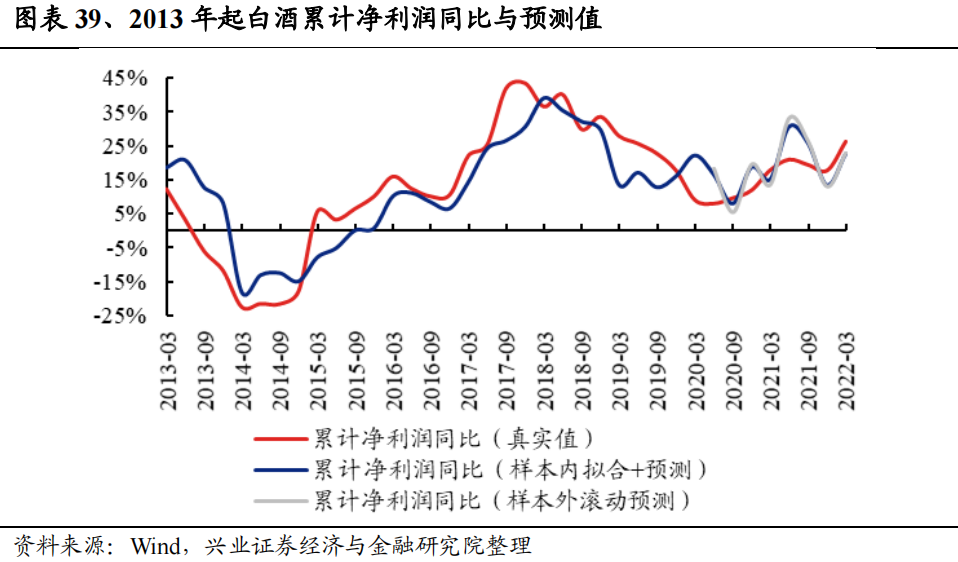

据预测,白酒2022Q1业绩增速为22.8%,较2021Q4变动5.0%;白酒2022Q1业绩增速真实值为26.3%,较2021Q4变动8.5%;预测值较真实值低3.5%,与2021Q4相对变化趋势一致。

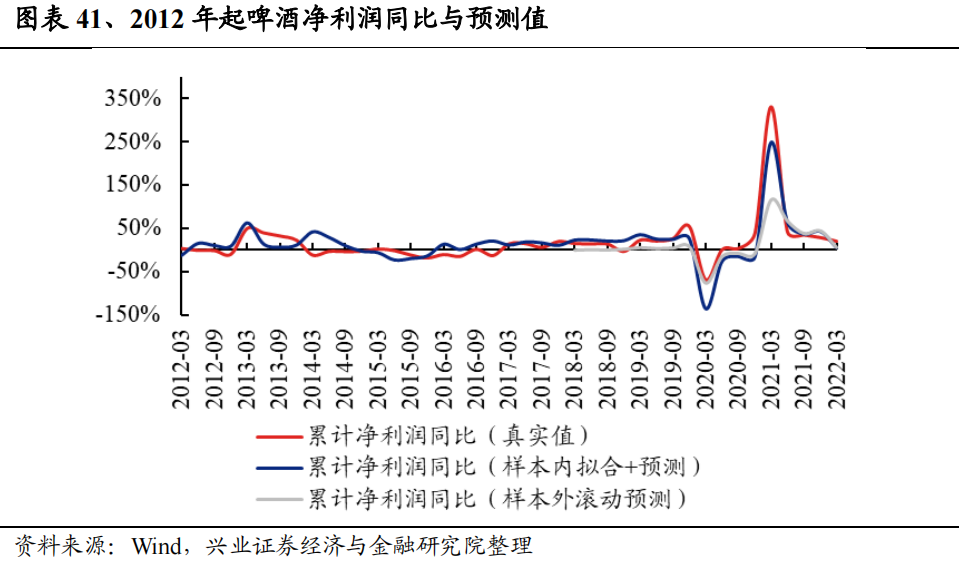

据预测,啤酒2022Q1业绩增速为5.7%,较2021Q4变动-22.4%;啤酒2022Q1业绩增速真实值为19.5%,较2021Q4变动-8.6%;预测值较真实值低13.8%,与2021Q4相对变化趋势一致。

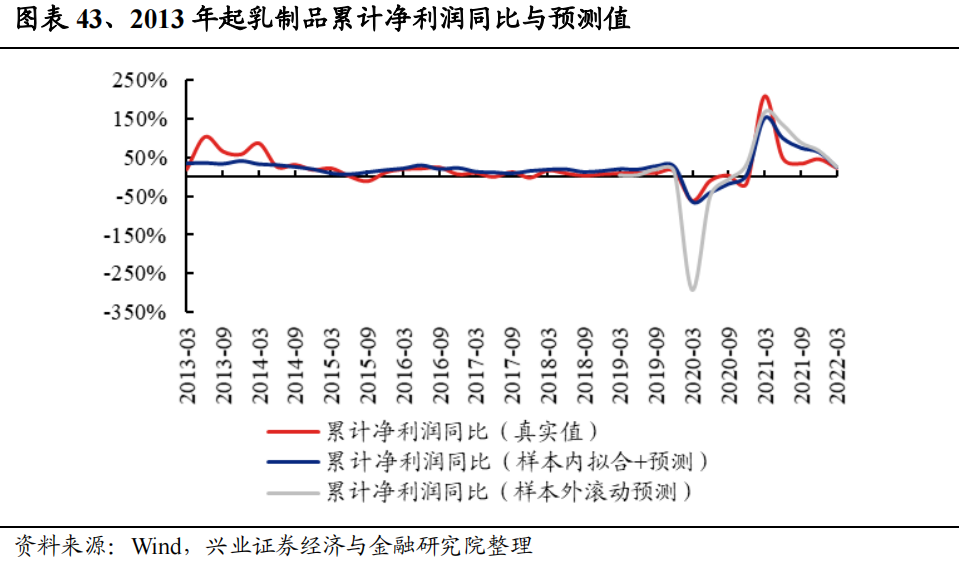

据预测,乳制品2022Q1业绩增速为24.5%,较2021Q4变动-21.7%;乳制品2022Q1业绩增速真实值为23.4%,较2021Q4变动-22.8%;预测值较真实值高1.1%,与2021Q4相对变化趋势一致。

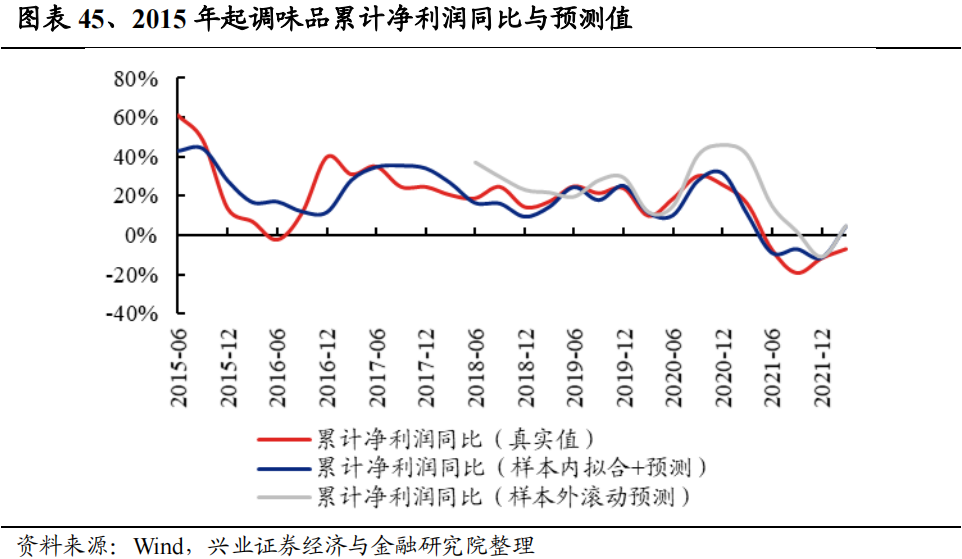

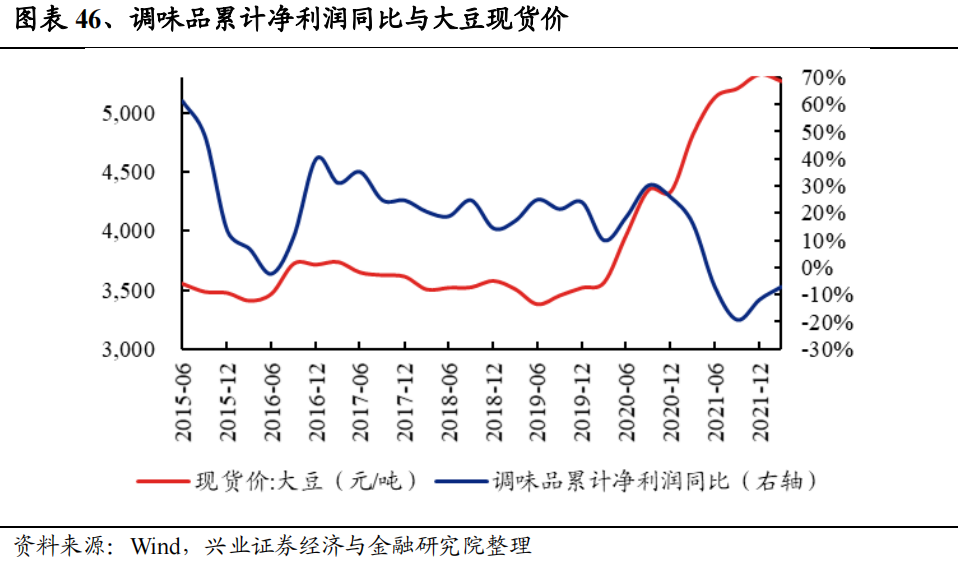

据预测,调味品2022Q1业绩增速为4.6%,较2021Q4变动16.5%;调味品2022Q1业绩增速真实值为-7.2%,较2021Q4变动4.7%;预测值较真实值高11.8%,预测值正负不一致,但与2021Q4相对变化趋势一致。

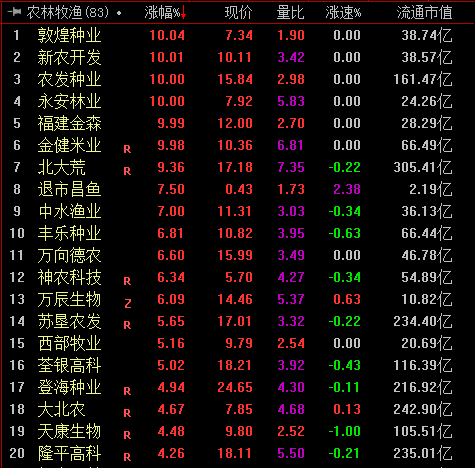

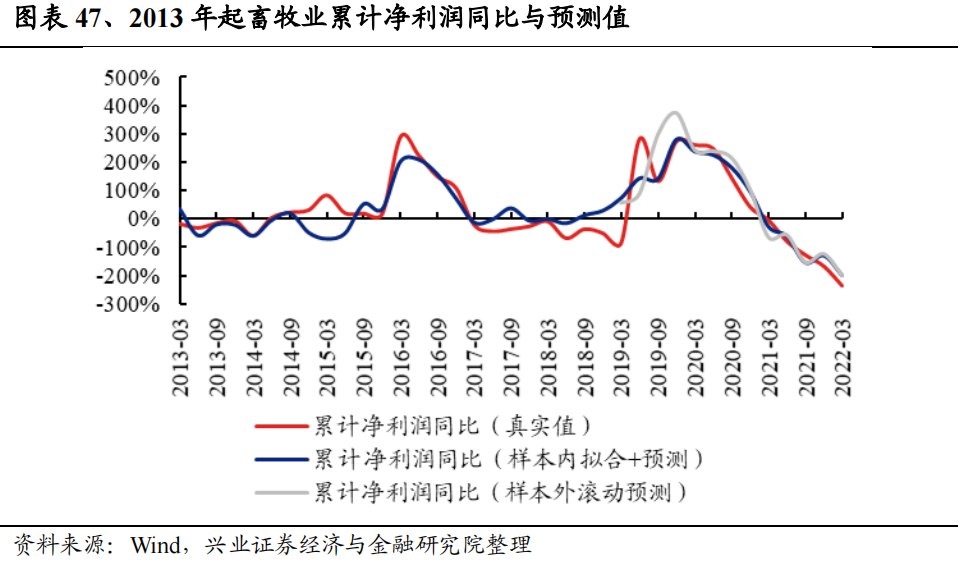

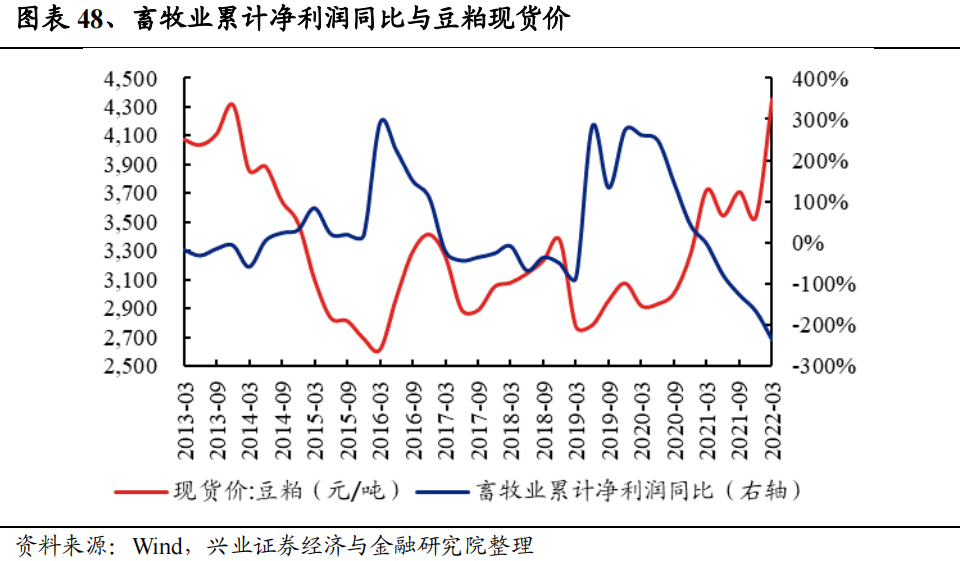

9、农林牧渔

据预测,农林牧渔行业中,畜牧业2022Q1业绩增速为-200.4%,较2021Q4变动 -32.8%;畜牧业2022Q1业绩增速真实值为-236.3%,较2021Q4变动-68.7%;预测值较真实值高35.9%,与2021Q4相对变化趋势一致。

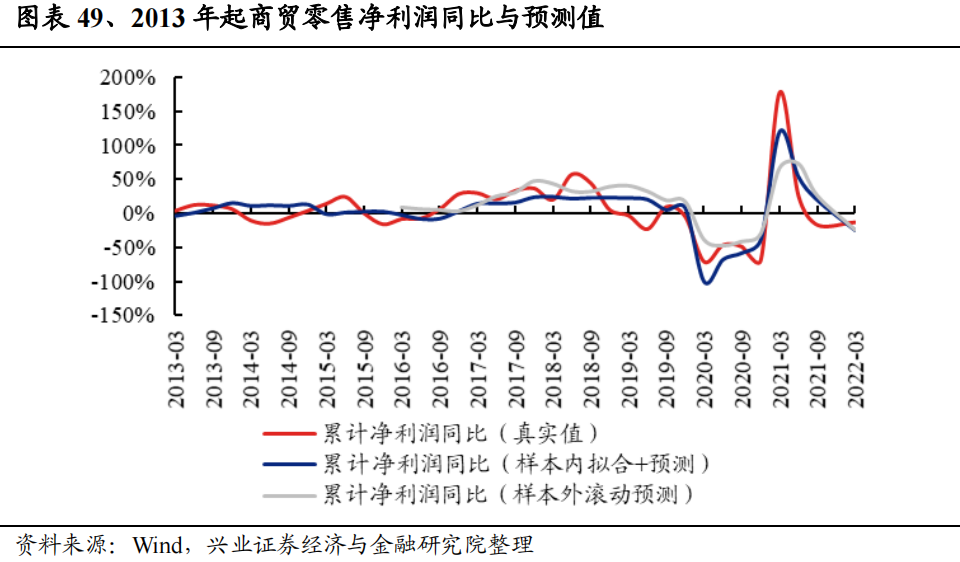

10、商贸零售

据预测,商贸零售行业2022Q1业绩增速为-24.6%,较2021Q4变动261.4%;商贸零售行业2022Q1业绩增速真实值为-13.4%,较2021Q4变动272.6%;预测值较真实值低11.2%,与2021Q4相对变化趋势一致。

11、轻工制造

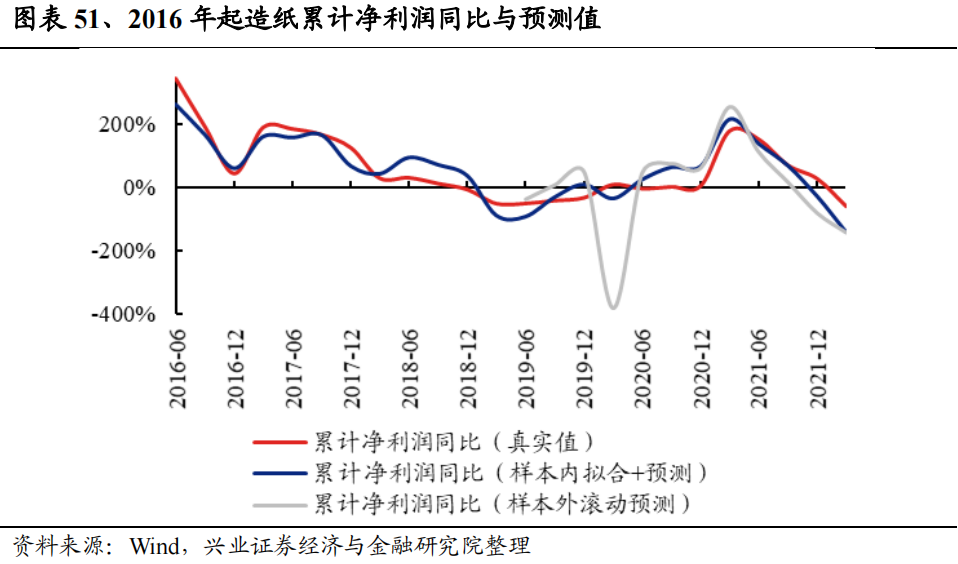

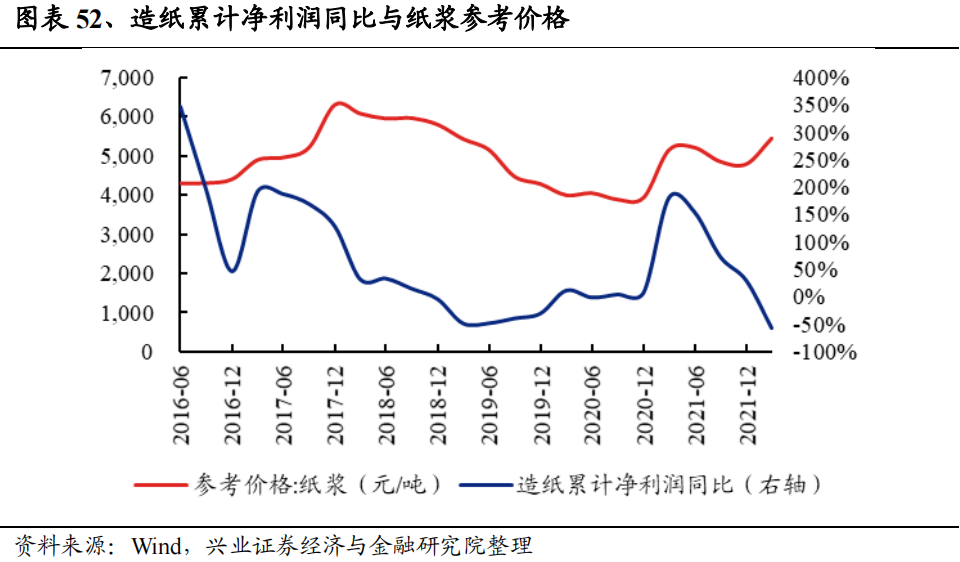

据预测,轻工制造行业中,造纸2022Q1业绩增速为-141.0%,较2021Q4变动-171.1%;造纸2022Q1业绩增速真实值为-56.6%,较2021Q4变动-86.7%;预测值较真实值低84.4%,与2021Q4相对变化趋势一致。

12、交通运输

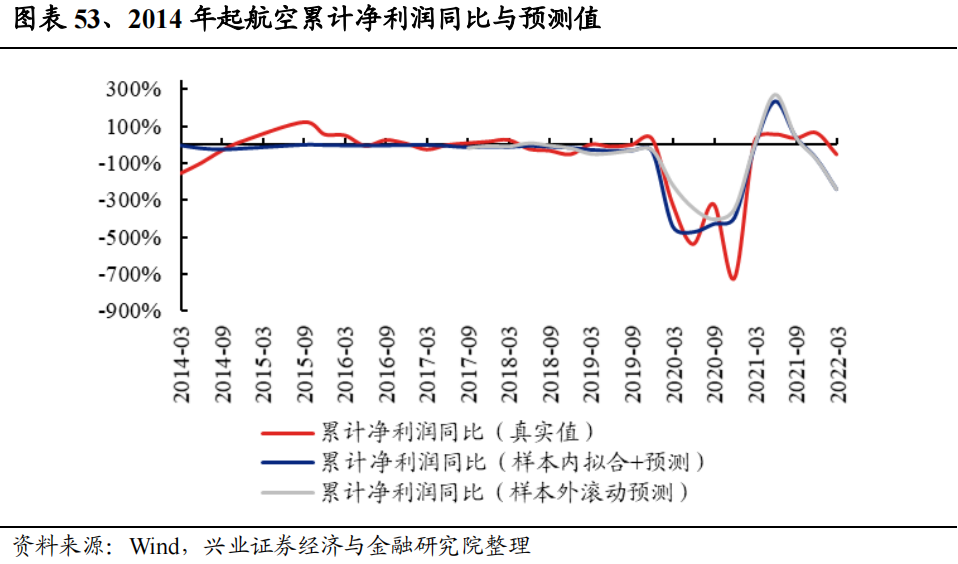

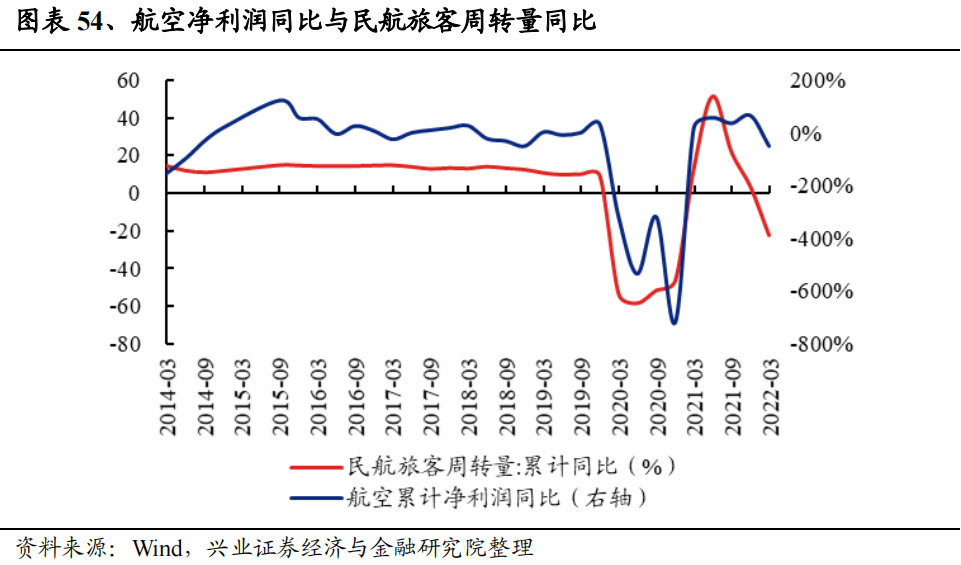

据预测,交通运输行业中,航空2022Q1业绩增速为-240.7%,较2021Q4变动-304.6%;航空2022Q1业绩增速真实值为-51.9%,较2021Q4变动-115.8%;预测值较真实值低188.8%,与2021Q4相对变化趋势一致。

13、总结

从这25个消费子行业预测值和真实值的对比来看:仅1个行业,即黑色家电,累计净利润增速预测的变化趋势与真实值相反;6个行业,即黑色家电、纺织制造、品牌服饰、中药生产、医疗服务、调味品等,累计净利润增速预测的绝对值偏差略大(例如真实值为正增长,但预测值为负增长);整体来看预测的准确率约80%左右。

宏观及中观数据超预期波动,通过历史数据进行的预测存在偏差。

证券研究报告:《25个消费细分行业:如何预测盈利趋势?》

对外发布时间:2022年5月31日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>