浙商策略王杨|硬科技投资2.0时代:掘金次新,重视科创—拥抱新成长系列之一

摘要

投资要点

2022年我们提出“三低”荡“双长”,回顾1-4月“三低”策略被充分验证,5月以来新成长风起云涌。近期科创板火爆的表象背后,底层逻辑在哪,如何按图索骥挖掘新成长?

1、引言:硬科技投资进入2.0时代

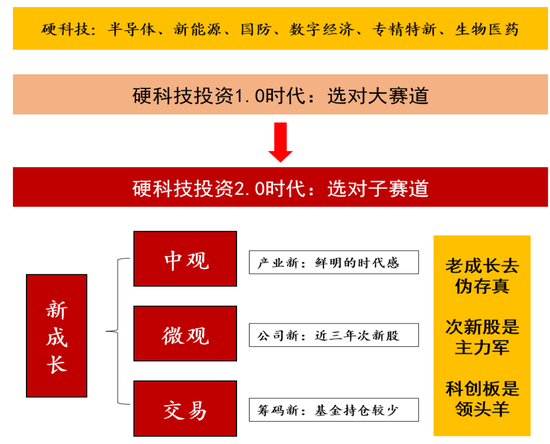

如果说2019年至2021年是硬科技投资的1.0时代,那么展望未来3-5年我们认为硬科技投资进入了2.0时代。

以半导体、新能源、国防装备、数字经济、专精特新为代表的硬科技,在1.0投资时代的特征是选对大赛道,那么在2.0投资时代我们认为核心特征将是选对子赛道。

我们要寻找的新成长,正是满足硬科技投资2.0时代的一批公司,这批公司恰好映射了半导体、新能源、国防、数字经济、专精特新、生物医药等方向的子领域更迭。

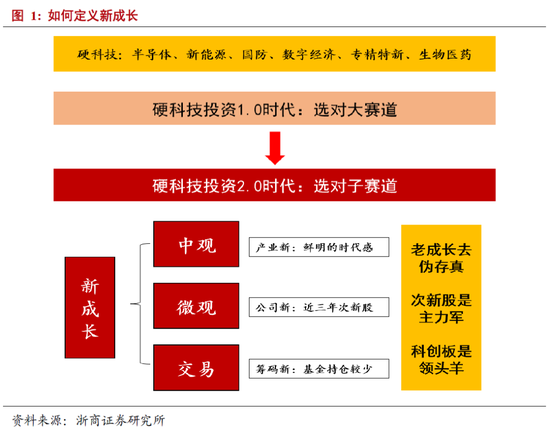

因此,何谓新成长,我们认为新成长具备产业新、公司新、筹码新的特征,近3年上市新股是主力军,科创板是领头羊。

2、现象:近三年次新股是牛股沃土

A股存在一个经常被忽视的规律,即次新股是每轮牛市的主力军。

事实上,无论是2013年至2015年的牛市,还是2019年至2021年的牛市,涨幅前100个股多是彼时上市约3-4年的次新股。

底层逻辑在于,次新板块是各阶段产业更迭在权益市场的映射,代表了每个阶段最具时代感的产业风口。

因此,我们提出,随着硬科技投资进入2.0时代,选对子赛道比选对大赛道更为重要,基于次新股天然的时代感,近三年上市的次新股是2.0时代的主力军,进一步结合科创板的硬科技定位,科创板又是领头羊。

3、原因:产业的鲜明时代感是内核

“无产业,不牛市”。回顾1996-1997年、2005-2007年、2013-2015年和2019-2021年四轮牛市,每轮牛市下十倍股都具有鲜明的产业共性。

换言之,主导产业崛起是牛市的底层逻辑。

展望十四五,以半导体、新能源、国防装备、数字经济、专精特新、生物医药为代表的硬科技是最具时代感的产业。进入2.0时代,需要格外关注子领域的分化,我们对六大领域的子领域梳理如下。

半导体:设备材料、模拟设计和IGBT等。

新能源:光伏、风电、储能等。

数字经济:To B端的工业智能化,To C端的汽车智能化,以及物联网、AR和VR等。

国防装备:导弹、信息化、航发、军机等。

专精特新:新材料、智能制造、精密制造、装备制造等。

生物医药:新CXO、科研工具、创新器械、创新药和疫苗等。

4、时代感:近三年上市次新股群像

2019年7月以来上市的新股映射了硬科技投资2.0时代的产业更迭,其产业分布以半导体、新能源、国防装备、数字经济、专精特新和生物医药为主,且更为精准的映射了子领域更迭。

此外,针对近三年上市新股,我们分别对新股新赛道和新股新龙头进行了梳理。

5、配置:自上而下和自下而上线索

自上而下视角,硬科技投资2.0时代背景下,科创板自2019年6月推出,叠加其硬科技产业定位,代表性板块。

自下而上视角,我们结合各行业观点,对近三年上市的优质次新进行梳理。

风险提示:地缘冲突超预期;产业进展低预期;盈利增长低预期。

正文

1、 引言:硬科技投资进入2.0时代

2022年我们提出“三低”(低估值、低持仓、低位置)荡“双长”(稳增长和新成长),回顾1-4月“三低”策略被充分验证,5月以来“新成长”风起云涌。

5月以来我们提出:市场迎来战略底,底部区域看长做长,“轻指数,重个股”,新一轮明星股将悄然展开有序上涨,以史为鉴近2-3年上市新股将是新一轮明星股沃土,科创板进一步叠加了产业分布的鲜明时代感,是代表性板块。

结合当前产业背景,如果说2019年至2021年是硬科技投资的1.0时代,那么展望未来3-5年我们认为硬科技投资进入了2.0时代。以半导体、新能源、国防装备、数字经济、专精特新为代表的硬科技,在1.0投资时代的特征是选对大赛道,那么在2.0投资时代我们认为核心特征将是选对子赛道。

以半导体为例,2019年是国产替代和全球需求双轮驱动,半导体投资的1.0时代是选对方向,展望后续,半导体逐步变为国产替代驱动为主,半导体投资进入2.0时代,选对子赛道比选对大赛道更为重要。

我们要寻找的新成长,正是满足硬科技投资2.0时代的一批公司,这批公司恰好映射了半导体、新能源、国防、数字经济、专精特新、生物医药等方向的子领域更迭。

因此,何谓新成长,我们认为新成长具备产业新、公司新、筹码新的特征,近3年上市新股是主力军,科创板是领头羊。以半导体为例,经历了2019年的大赛道普涨后,后续进入子赛道分化期,模拟设计是潜在子赛道之一,其中除了圣邦股份之外,其余公司均是在科创板上市,也即2019年7月以来上市的新股。

2、现象:近三年次新股是牛股沃土

A股存在一个经常被忽视的规律,即次新股是每轮牛市的主力军。事实上,无论是2013年至2015年的牛市,还是2019年至2021年的牛市,涨幅前100个股多是彼时上市约3-4年的次新股。

底层逻辑在于,次新板块是各阶段产业更迭在权益市场的映射,代表了每个阶段最具时代感的产业风口。

因此,我们提出,随着硬科技投资进入2.0时代,选对子赛道比选对大赛道更为重要,基于次新股天然的时代感,近三年上市的次新股是2.0时代的主力军,进一步结合科创板的硬科技定位,科创板又是领头羊。

2.1复盘2013年至2015年

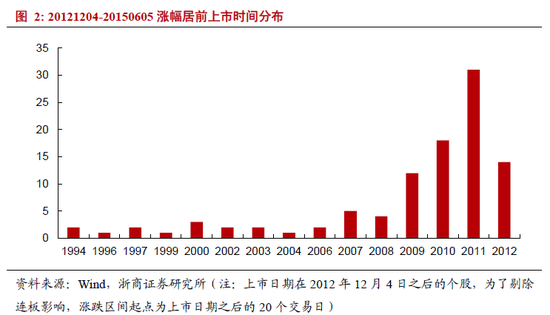

以2013年至2015年的牛市为例,选取2012年12月4日至2015年6月5日涨幅前100的公司为统计样本,可以发现,上市时间主要集中在2009-2012年,占比75%。

2.2复盘2019年至2021年

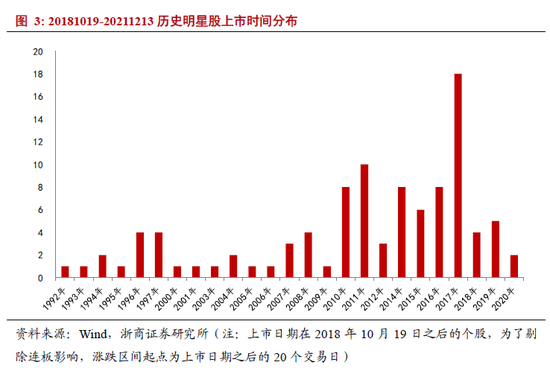

以2018年10月19日至2021年12月13日区间涨幅前100的个股为统计样本。可以发现,2015年以来上市公司占比为43%。

从两轮牛市复盘结果来看,可以发现,彼时明星股多是近3-4年上市的次新股。

其背后的底层逻辑在于,次新板块是各阶段产业更迭在权益市场的映射。因为,能够做到上市的新股,多适应各阶段经济转型的大背景,并且随着注册制的推行,次新股对产业更迭的映射更趋完全,更好的反映了产业的变迁方向。

3、原因:产业的鲜明时代感是内核

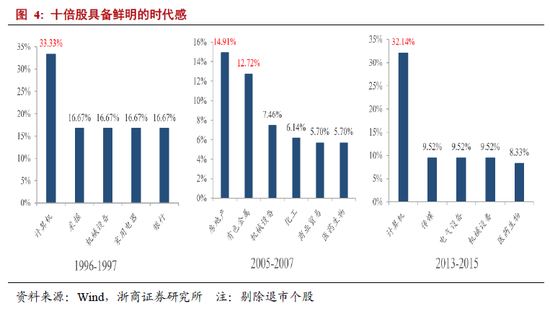

“无产业,不牛市”。回顾1996-1997年、2005-2007年、2013-2015年和2019-2021年四轮牛市,每轮牛市下十倍股都具有鲜明的产业共性。换言之,主导产业崛起是牛市的底层逻辑。

3.1 复盘:无产业,不牛市

“无产业,不牛市”。即便是自下而上选股,行业也是最核心的考虑要素。我们对十倍股的行业进行统计,发现每轮牛市产生的十倍股都有其鲜明的产业共性。

1996-1997年牛市,十倍股的主要行业有计算机、采掘、机械设备、家用电器和银行,其中计算机占比最高为33%。

2005-2007年牛市,十倍股的主要行业有房地产、有色金属、机械设备、化工、商业贸易和医药生物,其中房地产和有色金属占比最高,分别为15%和13%。

2013-2015年牛市,十倍股的主要行业有计算机、传媒、电气设备、机械设备和医药生物,其中计算机占比最高为32%。

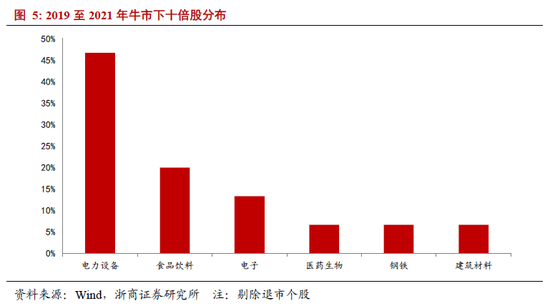

2019-2021年牛市,十倍股的主要行业有电力设备、食品饮料、电子和医药生物,其中电力设备占比最高位47%。

从四次牛市中,可以发现十倍股有鲜明的时代感。1996-1997年这轮牛市中,十倍股所处行业以轻工业为主;2005-2007年这轮牛市中,十倍股所处行业以重工业为主;2013-2015年这轮牛市中,十倍股所处行业以信息技术为主,2019年-2021年这轮牛市中,十倍股所处行业以新能源和硬科技为主。

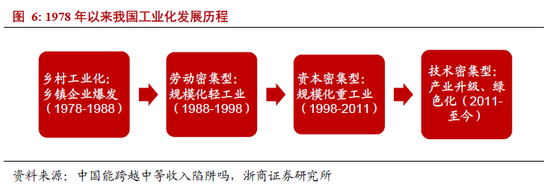

四轮牛市背后的时代背景是,继1978-1988年,我国经历了乡镇企业异军突起后,1988-1998年,我国开启了以规模化方式生产轻工业产品为特征的第一次工业革命。1998-2011年,轻工业规模扩大的基础上,我国开始进入重工业高速发展阶段。

而2011年工业化成熟之后,技术升级和技术漫化驱动的产业升级,和绿色低碳驱动的能源革命,成为我国主导产业崛起的重要特征。

3.2 展望:硬科技2.0时代

展望十四五,以半导体、新能源、国防装备、数字经济、专精特新、生物医药为代表的硬科技是最具时代感的产业。

《十四五规划和2035年远景目标纲要》是我国产业中长期发展的提纲挈领性的文件。从各篇内容来:

第二篇下创新和原创性是主题。重点推进通信、人工智能、生物医药、现代能源系统等领域创新突破,以及人工智能、集成电路、医药领域原创性的推进。

第三篇下提出制造业优化升级。集成电路、医药设备、机器人、电力设备、航天航空是重要布局领域。

第五篇下布局数字经济新优势。芯片、云计算的发展是关键内核。

第十六篇下富国强军成为目标。提出加快武器装备现代化,聚力国防科技自主创新、原始创新,加速战略性前沿性颠覆性技术发展,加速武器装备升级换代和智能化武器装备发展。

进一步,我们对半导体、新能源、国防装备、数字经济、专精特新、生物医药等产业链进行梳理。

半导体:上游环节的半导体材料(硅片、光刻胶、光掩模、抛光材料等)和半导体设备(单晶炉、光刻机、清洗机等),中游环节以模拟设计和IGBT为代表。

新能源:包括光伏、风电、储能、新能源汽车部分。其中,光伏部分可进一步拆细为,上游的多晶硅、硅片、银浆等,中游的光伏玻璃、电池片、EVA、背板等,下游的组件、支架、逆变器等;风电部分则可拆分为零部件、整机和运营等部分。

数字经济:To B端以工业智能化为代表,To C端以汽车智能化为代表,其他有物联网、AR和VR等。

国防装备:“内生+外延,内需+外贸,军品+民品”逻辑下,以导弹、信息化、航发、军机等子领域为代表。

专精特新:以新材料、智能制造、精密制造、装备制造等为代表。

生物医药:以新CXO、科研工具、创新器械、创新药和疫苗等为代表。

4、时代感:近三年上市次新股群像

2019年7月以来上市的新股映射了硬科技投资2.0时代的产业更迭,其产业分布以半导体、新能源、国防装备、数字经济、专精特新和生物医药为主。

此外,针对近三年上市新股,我们分别对新股新赛道和新股新龙头进行了梳理。

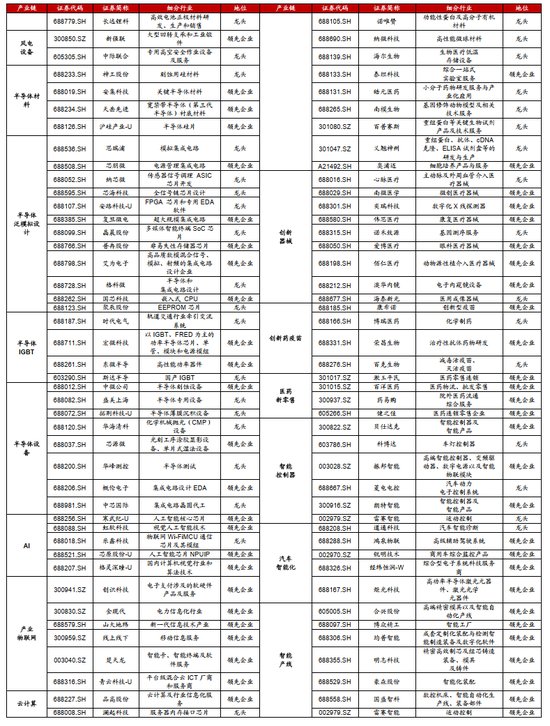

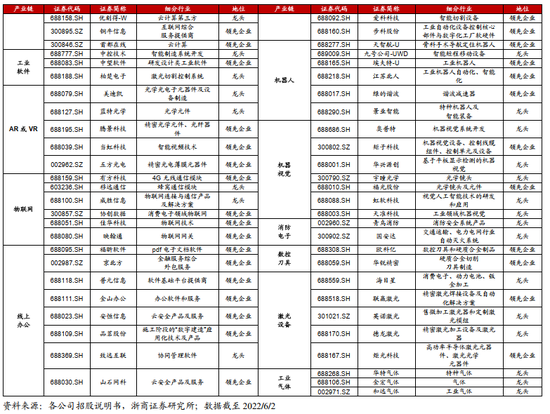

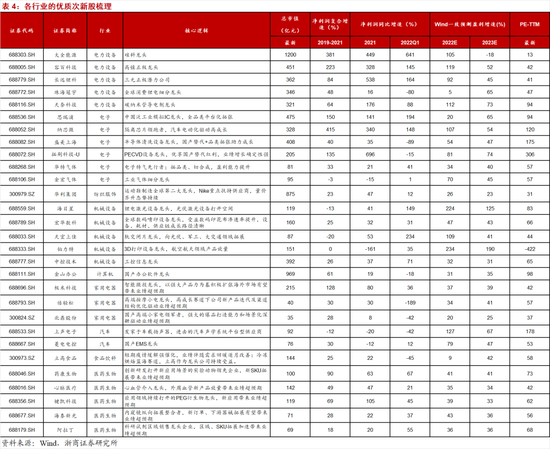

4.1映射硬科技2.0子赛道

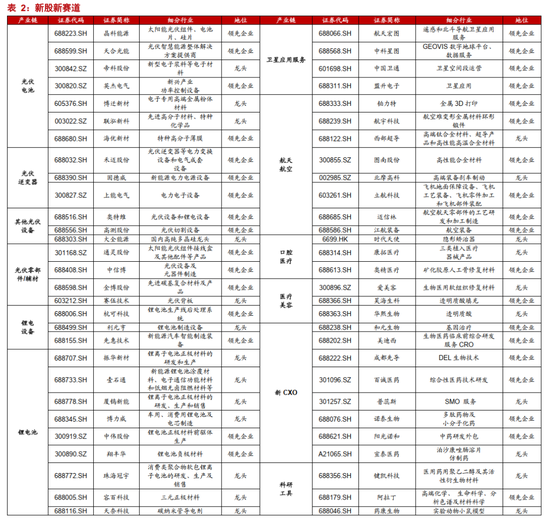

从近三年上市新股行业分布情况来看,2019年7月1日至2022年6月4日期间,通用设备(65家)、半导体(62家)、汽车零部件(55家)、医疗器械(54家)、化学制品(49家)等行业上市新股数量居前。

同时新能源板块亦有70余家公司上市,电网/电池/光伏/风电各环节分别新增30/23/18/4只新股,国防装备则上市新股30余只,主要集中于国防电子和航空装备环节。

4.2产业线索:新股新赛道

所谓新股新赛道,是指2019年7月之前没有该赛道上市公司或者数量较少,而2019年以来上来一批相关公司。

通过统计,可以看出围绕着半导体、新能源、数字经济、国防装备、专精特新和生物医药等领域涌现一批新的赛道。

以半导体为例,涵盖模拟设计、设备材料、IGBT等自赛道;以数字经济为例,涵盖工业软件、智能产线、机器视觉、产业物联网等领域。

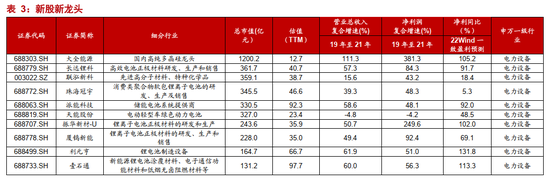

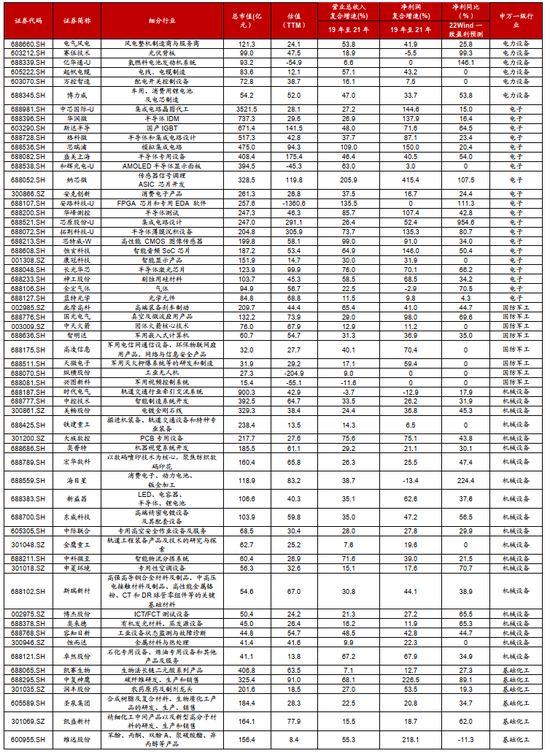

4.3公司线索:新股新龙头

新股新龙头,是各细分领域中市占率居前的公司,我们对近三年上市的新股新龙头进行了系统梳理,以下仅展示各行业市值较高的龙头公司。

5、配置:自上而下和自下而上线索

自上而下视角,硬科技投资2.0时代背景下,科创板自2019年6月推出,叠加其硬科技产业定位,代表性板块。

自下而上视角,我们结合各行业观点,对近三年上市的优质次新进行梳理。

5.1自上而下:科创板引领

硬科技投资2.0时代背景下,科创板自2019年6月推出,叠加其硬科技产业定位,是新成长的引领板块。

站在当前,我们认为科创板进入牛市初期,小荷初露尖尖角。一则,其产业分布映射硬科技2.0投资时代的产业更迭,以半导体、新能源、国防装备、数字经济、专精特新和生物医药等子领域为代表;二则,盈利高速增长,结合Wind一致盈利预测22年和23年均超30%,与此同时估值触底,目前PE-TTM接近2012年创业板水平;三则,基金配置较低,截止22Q1科创板占基金配置比约5%,接近2012年创业板。

更详细分析见《再论科创板:小荷初露尖尖角》。

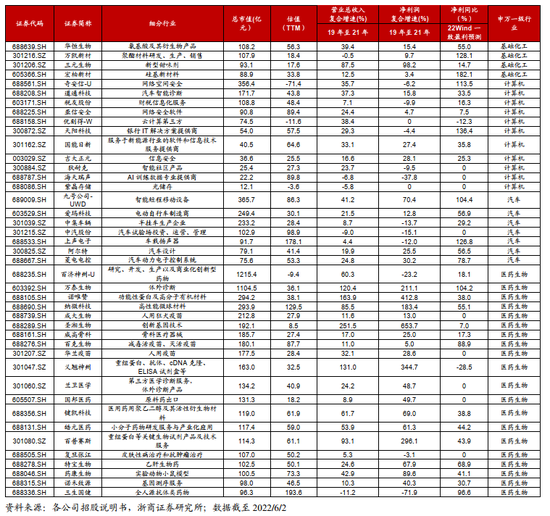

5.2自下而上:各行业梳理

我们结合各行业分析师观点,对各行业内优质次新股进行梳理。

6、风险提示

1、地缘冲突超预期。

2、产业进展低预期。

3、盈利增长低预期。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>