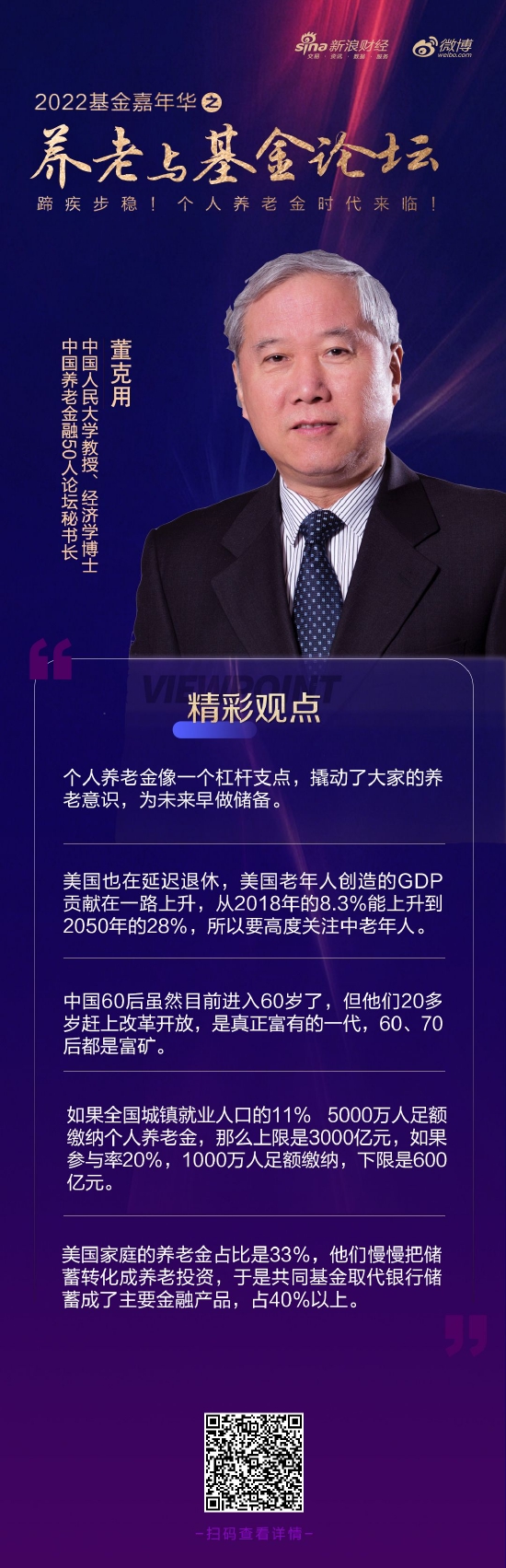

今日,2022新浪财经养老与基金研讨会于线上隆重召开。

近日,国务院办公厅印发《关于推动个人养老金发展的意见》,标志着“个人养老金”新时代即将开启。而养老投资一直是大众关心的话题,随着我国人口老龄化加速到来,发展第三支柱已经十分迫切。广大民众尚未形成长期、持续且系统地进行养老储备的意识。养老保障产品供给层面,我们也亟需更加多元化、符合个性化需求的养老产品。

公募基金如何助力个人养老金“落地开花”?新浪财经针对此议题举办了2022养老与基金研讨会(线上)。

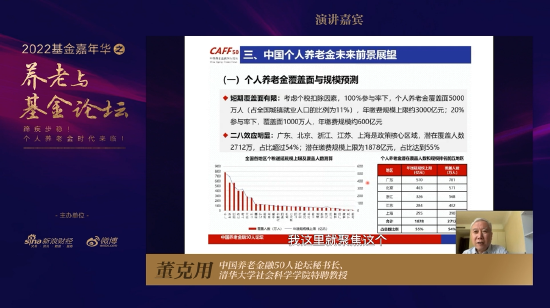

中国养老金融50人论坛秘书长、清华大学社会科学学院特聘教授董克用表示,对于推出具有中国特色的第三支柱个人养老金,主要原因有以下几点:

1.由于中国老龄化趋势,加速并且有很长的老龄化时间,我们的养老金体系有压力。这两个因素造成了无论你是否是缴纳个税的人群,所有人将来都有自我养老储备的需求。

2.个人养老金和商业养老金融共同构成了居民养老财富储备。目前中国的个人所得税的政策下,我们的个人所得税的结构、背景实际上和很多国家不一样,我们的纳税人口占比小。如果仅仅看税收支持的个人养老金,它的覆盖面有限,而商业养老金融会大大拓展第三支柱的覆盖面。

3.我们税收递延的个人养老金是一个支点,具备杠杆效应,可以撬动个人进一步自我养老储备的需求。所以,它就能够促进商业养老金融的发展,让大家意识到,因为我们未来的老龄化趋势和未来养老金体系变化,必须要早做这样的积累。

4.税收递延的个人养老金更多的是自上而下,是宏观政策驱动的,而商业养老金融今后是一个自下而上的,是微观的市场主体的驱动。金融业、银证保及基金业如果为市场提供了很好的产品,大家感受到这样积累的优点、好处,就会鼓励到大家积极参与。所以,商业养老金融是一个自下而上的微观的市场主体驱动的,区别于税收递延的个人养老金。

5.相对于个人养老金的税收优惠优势,其实商业养老金融潜力在于服务多样、产品丰富、市场敏感、主体竞争。个人养老金今后主要靠税收优惠,没有税收优惠大家不太愿意参加,但是商业养老金融就看大家能不能提供更好的服务、更好的产品,它对市场的敏感度也比较高。所以,两者首先是一个撬动的关系,然后又是一个互补的关系,有些将来的商业养老金融的一些好的产品,也可以转化为个人养老金里边的好的产品,两者不是完全分开的,有非常密切的关系,共同构成了中国的第三支柱养老金。