校对:方杰锋

从当前的市场行情来看,随着全国yq防控形势逐步好转,稳增长政策陆续出台,此前4月27日上证综指2863点应该已经探明了本轮行情的低点。但市场从反弹到反转,一般不会一蹴而就,立马走出V字型行情,行情在3200点附近会有所反复。

核心结论

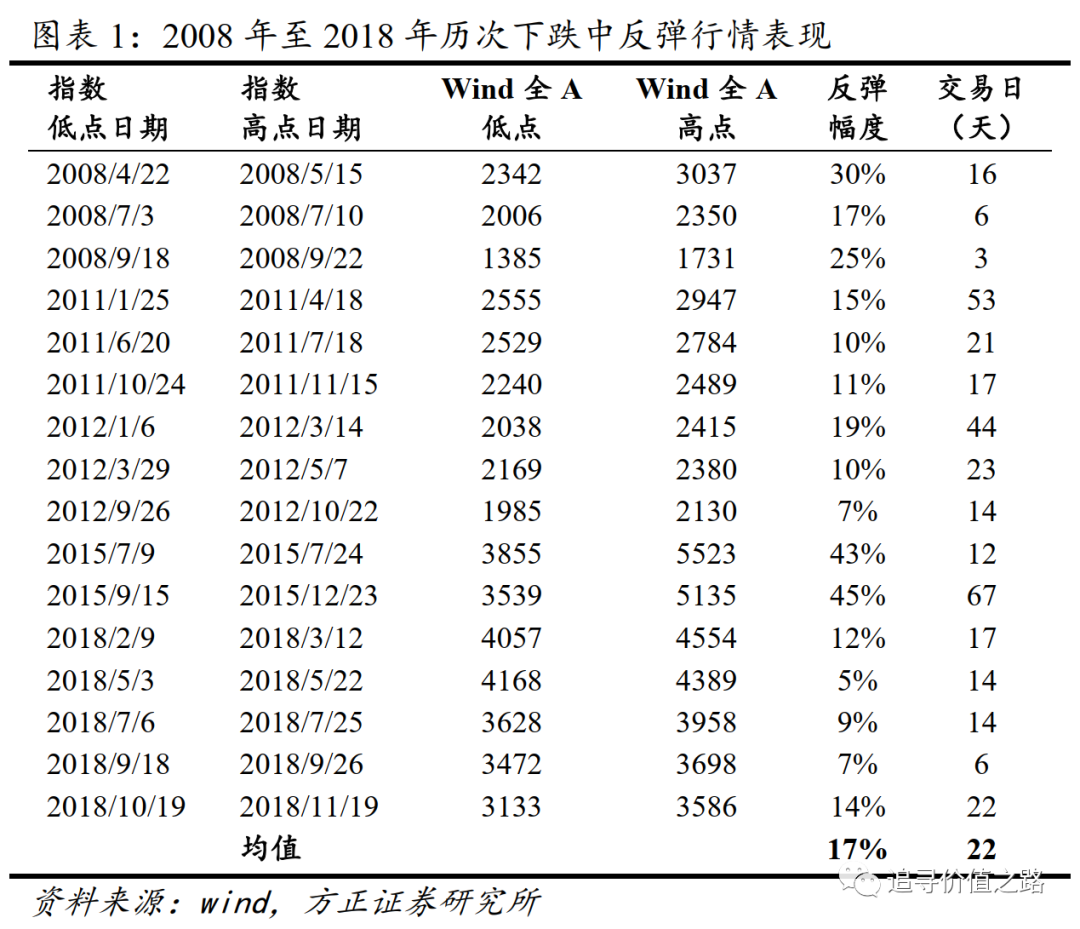

根据我们的统计,2008年至2018年,A股一共有约16次下跌中的反弹行情,以Wind全A指数计算,平均每轮反弹时间约为22个交易日、幅度约为17%。反弹的驱动力既有市场跌多了自发的超跌反弹,也有政策利好刺激。

我们认为反弹和反转的区别,主要在于有没有数据层面的向好变化。反弹可以没有数据变化,跌多了就可能反弹,而反转一般都会有。在A股市场中,最常见而且最领先的经济数据向好变化,就是金融数据,早年看信贷数据现在看社融数据。

从当前的市场行情来看,随着全国yq防控形势逐步好转,稳增长政策陆续出台,我们认为此前4月27日上证综指2863点应该已经探明了本轮行情的低点。

但市场从反弹到反转,一般不会一蹴而就,立马走出V字型行情,我们认为行情在3200点附近会有所反复。一方面,从政策出台到数据变好需要时间,另一方面,欧美等海外市场仍存在着经济衰退与持续加息的双重利空影响。

从历史经验看,底部往往是复合底形态,需要有点耐心。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来等。

2008年至2018年,A股市场大致一共经历了16次反弹行情,这里反弹是指行情上涨之后指数又再创了新低。以Wind全A指数计算,这16次反弹平均下来,每一轮反弹的时间约为22个交易日、反弹幅度约为17%(参见图表1)。

从反弹发生时所处的行情阶段来看,在下跌过程中的早中晚期都有可能发生反弹行情。比较典型的下跌过程中早期的反弹包括2008年4月到5月、2011年1月到4月、2018年2月到3月等几次。比较典型的发生在下跌尾声的反弹行情,包括2008年9月、2012年9月到10月、2018年10月到11月,此时虽然指数在后面又创了新低,但行情无论从时间还是空间看,都基本见底了。

从引发反弹行情的驱动力来看,可以主要分为两类,一是市场自发的跌多以后出现的反弹,这种可以理解为是超跌反弹。二是因为政策利好出现的行情反弹。比如2008年9月18日晚,国家出台三大救市利好政策,包括印花税双边征收改单边征收、汇金公司在二级市场买入三大行股票、gz委鼓励央企回购,次日9月19日指数接近涨停。再比如2011年1月到7月,央行先后6次上调存款准备金率、3次加息,股市从4月份以后开始持续回落,2011年11月30日,央行下调存款准备金率,宣告货币政策进入宽松周期,市场在2012年1月至3月出现较大幅度反弹。

从反转角度来看,一般认为2008年以来A股市场出现过四次行情反转(大底部),分别是在2008年底、2012年底、2016年2月、2018年底(参见图表2)。

我们认为,反弹和反转的最大区别,还是在于有没有经济数据层面的向好变化。反弹可以没有数据变化,跌多了就可能反弹,而反转一般都会有。在A股市场中,最常见而且最领先的经济数据向好变化,就是金融数据,早年看信贷数据现在看社融数据。

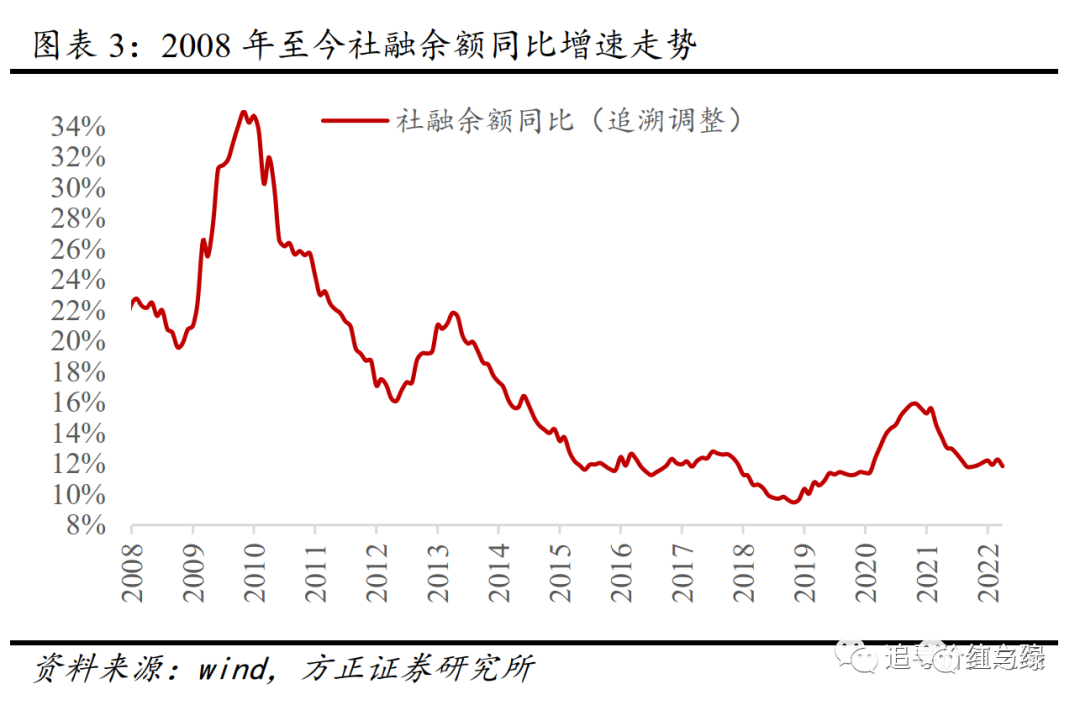

我们根据人民币信贷数据,对社融数据进行了追溯调整,可以获得更长的历史数据(参见图表3)。从数据上看,过去几次行情大反转,都对应着社融余额同比增速出现明显的上升趋势。从行情和社融数据走势的领先之后关系来看,2008年底和2012年底这两次,行情是明显滞后表现的,特别是2012年底那次,行情是在社融数据已经起来好几个月以后才启动的。2016年那次行情略微领先社融数据变化,2018年底那次行情与社融数据走势基本同步。

从A股行情与社融数据走势的关系来看,有一个反例经常被提及,就是如何理解2014年到2015年的牛市行情。这波行情大体是从2014年7月开始启动,一直到2015年6月,走出了一波大牛市行情(参见图表2)。而与此对应的是,社融余额同比数据在2014年基本是单边下行的(参见图表3)。

我们认为,对2014年这次牛市行情的理解,一方面,是Wind全A指数的底部转折点出现在2012年底而非2014年年中,2013年是结构性牛市行情,从全A指数来看是小幅上涨的(Wind全A指数2013年全年上涨5.4%)。当然,如果硬要从这个角度去抠数据,难免有点牵强附会。另一方面,更重要的,我们认为引发2014年牛市行情的主要驱动力,是短端利率的大幅快速下行(参见图表4)。

因此我们认为,市场行情反转,需要数据层面向好变化,这个逻辑是成立的。从具体数据变化来看,社融起来往往是市场上行的充分条件,但反之不然,出现过一次例外,就是2014年的牛市行情。

从当前的市场行情来看,随着全国yq防控形势逐步好转,各地有序推进复商复市,叠加稳增长政策的陆续出台,我们认为此前4月27日上证综指2863点的位置应该已经探明了本轮行情的低点。但市场从反弹到反转,一般不会一蹴而就,立马走出V字型行情。一方面,当前各项利好政策纷纷出台,但从政策出台到数据明显变化,往往需要一段时间。另一方面,欧美等海外市场利空因素仍在,美联储持续加息已经板上钉钉,欧洲央行也大概率会在7月份首次加息,外围环境存在着经济衰退与加息周期的双重利空影响。本轮行情上证综指从底部2863点起来,到6月6日收盘报3236点,累计涨幅也已接近15%,短期看,我们认为市场会在3200点附近有所反复。

从历史经验来看,底部也一般是复合底的形态,会反反复复较长时间。以我们熟悉的上证综指为例,2008年9月18日上证综指就探到了1802点,后面虽然出现了三大救市利好政策、四万亿刺激计划等一系列政策,到2008年底指数依然在1820点,底部区间持续了3个半月时间,1800点位置探了三次。2018年那次,10月19日上证综指跌破2500点,后来有了民营企业座谈会、各地发行纾困债等利好,行情开始反弹,但到年底指数又回到了2500点以下,底部持续了近两个半月时间,2500点这个位置探了两次。