来源:樊继拓投资策略

信达策略研究

核心结论

2007年至今成长板块的超额收益行情可以分为两类。1)季度级别的行情,共出现了九次。这种情况下,成长板块相对沪深300指数的超额收益通常会持续2-4个月,超额收益幅度至少能达到10%以上,有时能达到30%左右。2)年度级别的行情,共出现了三次。这种情况下,成长板块相对沪深300指数的超额收益持续1年以上,超额收益幅度能达到50%-200%。

成长板块年度级别超额收益行情最大的共性在于科技周期的上行+产能尚未过剩。1)2007年以来成长板块三次年度级别行情分别由智能手机、移动互联网、电动车渗透率的提升所驱动。2)但成长板块的超额收益行情通常在新兴产品渗透率见顶前就回落,原因在于科技周期上行的后段,产能的大量释放会造成产能过剩的格局,压低行业利润率,进而拖累行业盈利增速。从历史经验来看,2010Q2的电子行业、2015Q2的传媒行业均是如此。

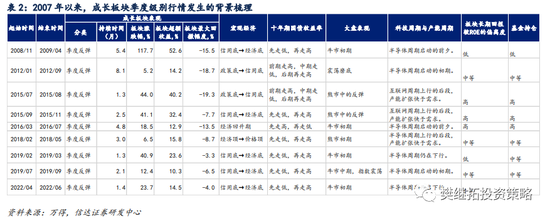

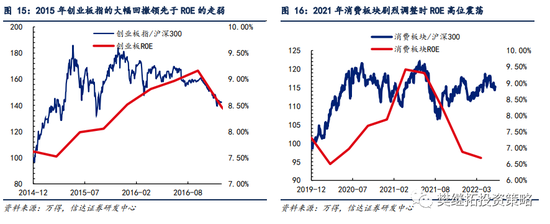

成长板块季度级别超额收益行情产生的原因可以分为两类。1)当经济周期处于信用底至经济底时,成长板块容易出现季度级别行情,属于该类别的行情共出现过五次。产生这一现象的原因可能是信用见底之后,市场对于经济下行的担忧开始缓解,但很多行业的景气度尚未回升,此时较经济周期相对独立、股价弹性较大的成长板块容易成为进攻的方向。典型如2008Q4、2019Q1的成长板块行情。2)上一轮牛市中的赛道股在大幅回撤后出现季度反弹,属于该类别的行情共出现过三次。产生这一现象的原因可能是,赛道股的剧烈调整源于估值高企与盈利预期转弱。但剧烈调整之后,赛道股ROE并没有出现实质性的大幅恶化,此时股价会出现几次技术性反弹。典型如2015Q4-2016Q2创业板指的三次反弹,2021Q4消费板块的超跌反弹等。

如何看待当前成长股的行情?1)我们认为当前成长股的上涨行情更偏向于赛道股大幅回撤后的技术性反弹。从绝对收益的回撤幅度来看,截至今年4月底,成长板块相较去年12月高点已经跌去接近40%,历史上相似程度的下跌均发生在大盘单边熊市期。从静态市盈率来看,成长板块目前的估值已处于2013年以来较低水平,尤其是细分行业中的电子、计算机行业的估值一度下探至2013年以来的历史低位。2)当前经济所处于的阶段恰逢信用见底后、经济见底前,成长板块超额收益的出现符合历史规律。3)往前看,成长板块季度行情能够发展为年度行情依赖于成长板块供需格局能否改善、ROE能否止跌回升。当前成长板块细分行业的供需情况存在分化。电子行业已处于供大于求的状态,电力设备行业在2022年面临大量的供给释放,而传媒、计算机行业供给与需求增速均下探至历史低位,目前处于供需格局改善的临界点。总结来看,期待成长板块整体ROE再次上行的难度较大,目前只能将成长板块界定为一个较大级别的季度反弹行情。

正文

1

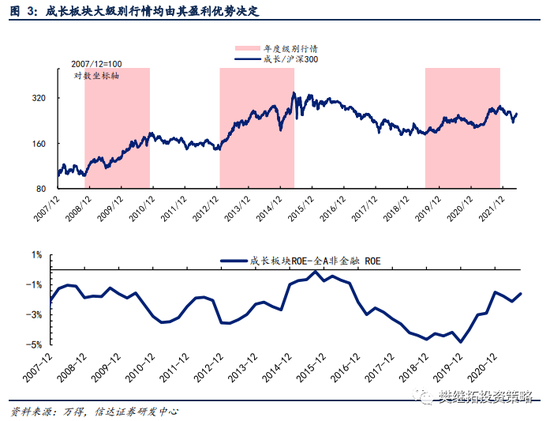

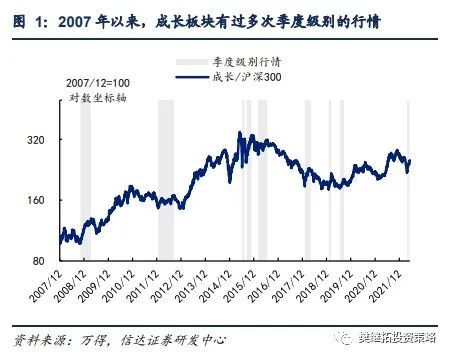

2007年以来成长板块的季度与年度级别行情梳理

2007年至今成长板块整体上跑赢沪深300指数。我们将2007年以来成长板块的超额收益行情可以分为两类,季度级别行情和年度级别行情。我们对成长板块季度级别行情与年度级别行情发生的背景进行梳理,涵盖板块估值、宏观经济、大盘表现、科技周期与产能周期、基金持仓等五个维度。

年度级别行情方面,2007年以来共发生了三次。这种情况下,成长板块相对沪深300指数的超额收益持续1年以上,超额收益幅度至少能达到50%以上。

对于年度级别行情来说,1)成长板块年度级别行情最大的共性在于期间均伴随着科技周期的上行(每一次科技周期上行的动力有差别,依次是智能手机、移动互联网、电动车渗透率的提升等),且热门行业产能的释放慢于需求的增长,还没有出现供给过剩的情况。

2)在此期间,成长板块的估值快速上行,盈利与估值出现戴维斯双击,板块长期回报较ROE的偏离度会增加,公募基金对板块的持仓比例也会持续增加。

3)而成长板块年底级别行情与经济周期的关系不大。由于每一轮科技周期上行持续的时间比较久,所以成长板块的超额收益难免会和经济上行期有重合。但成长板块的超额收益有时会持续到经济见顶之后,有时又会领先于经济见底。经济周期所处阶段对成长板块大级别行情的解释力不强。

第二是季度级别的行情,2007年以来共发生了九次。这种情况下成长板块相对沪深300指数的超额收益通常会持续2-4个月,超额收益幅度至少能达到10%以上,有时能达到30%左右。

对于季度级别行情来说,产生的原因可以分为两类。1)当经济周期处于信用底至经济底时,成长板块容易出现季度级别行情,属于该类别的行情共出现过五次。产生这一现象的原因可能是信用见底之后,市场对于经济下行的担忧开始缓解,但很多行业的景气度尚未回升,此时较经济周期相对独立、股价弹性较大的成长板块容易成为进攻的方向。典型如2008Q4、2019Q1的成长板块行情。2)上一轮牛市中的赛道股在大幅回撤后出现季度反弹,属于该类别的行情共出现过三次。产生这一现象的原因可能是,赛道股的剧烈调整源于估值高企与盈利预期转弱。但剧烈调整之后,赛道股ROE并没有出现实质性的大幅恶化,此时股价会出现几次技术性反弹。典型如2015Q4-2016Q2创业板指的三次反弹,2021Q4消费板块的超跌反弹等。

2

估值视角,赛道股大幅回撤后可能会出现季度反弹

2.1 成长板块经历大幅回撤,当前静态估值已处于历史低位

成长板块本轮的反弹始于4月末,而在此之前成长板块已经历大幅回撤。

从成长板块的绝对收益来看,截至今年4月底,成长板块相较2021年12月高点已经跌去39.4%,电子/电力设备/计算机相较年初的高点分别回撤40.5%/42.2%/36.6%。从成长板块的相对收益来看,截至今年4月底,成长板块的相对收益相较2021年12月高点跌去17.55%,其中电子的相对收益较2021年7月高点跌去19.55%,电力设备的相对收益较去年11月的高点跌去21.92%,计算机的相对收益较2020年7月的高点跌去47.84%。

成长板块目前的回撤幅度已达到历史较高水平。历史上类似情景基本都出现在单边熊市阶段。从成长板块的绝对收益来看,2010年之后成长板块绝对收益回撤20%以上的情况共出现过四次,除了今年以外,其他情况都发生在大盘也处于技术性熊市的期间(累计跌幅超过20%)。前三次成长板块的跌幅分别达到50.09%、55.83%、33.97%。

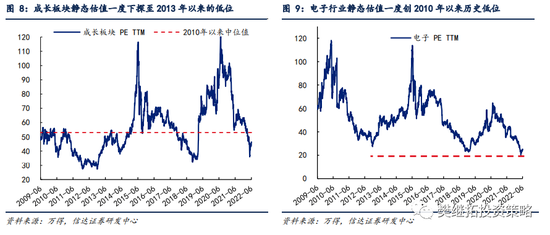

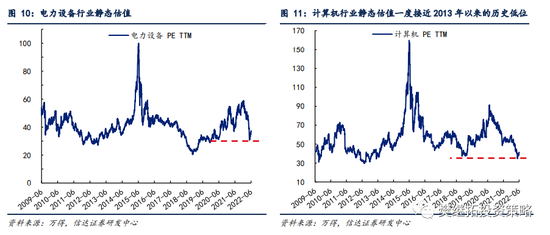

从静态市盈率来看,成长板块目前的估值已处于2013年以来较低水平。截至5月底,成长板块市盈率(TTM)为44.32x,虽然较4月底的最低值(35.98x)来说已经回升,但仍然低于2010年以来的中位值水平(53.02x),也低于过去半年的中位值水平(47.88x)。截至6月6日,成长板块市盈率(TTM)为46.30x,仍低于2010年以来中位值水平。

从重点行业的估值水平来看,电子估值下降幅度最大,计算机次之,电力设备估值下降幅度相对较小,但也降至历史较低水平。

2.22015Q4,成长板块回撤幅度达到历史之最,此后出现三轮反弹

2015年四季度至2016年二季度成长板块也曾出现季度级别的反弹行情。对应的背景是,2015年6月大盘见顶急跌,同时成长板块领跌。在短短20个交易日中,沪深300指数下跌31.58%,成长板块下跌50.69%,成长板块相对沪深300指数的相对收益为19.11%。成长板块回撤幅度达到了历史之最。

随后大盘指数在7月因政策呵护出现短暂反弹,成长板块出现暴涨。在7月下半月的12个交易日中,沪深300指数上涨8.22%,同期成长板块上涨48.48%,成长板块相较沪深300指数产生了40%以上的超额收益。在此后大盘这似乎的两轮反弹中(2015年9月上半月至12月底、2016年3月至7月),成长板块均是反弹中涨幅居前的板块。

事后来看,成长板块的超额收益确实在2015年6月就见顶了,但三轮反弹支撑成长板块的超额收益在高位持续震荡。直到2016年下半年之后,成长板块的超额收益才出现持续下行。

2.32021Q4,消费板块调整半年之后出现超跌反弹行情

2021年四季度,消费板块也曾上演超跌反弹行情。

在此之前消费板块在2021年2月至8月出现持续的调整,绝对收益回撤幅度达到22.09%,绝对收益的回撤幅度比肩前三次单边熊市期消费板块的回撤幅度。导致消费板块调整的原因如下:

1)2021年2月下旬至3月上旬消费板块经历了一轮急跌。直接的影响因素是,一方面,海外通胀预期发酵,美债收益率快速上行,而从DDM股利贴现模型来看,利率的抬升对长久期、业绩增速稳定但弹性不大的白马股利空。另一方面,部分白马股在估值较高、市场业绩预期较高的情况下出现了业绩暴雷。2)2021年3月中旬之后,美债收益率的负面影响逐渐消退,公募基金二季报持仓信息显示机构在二季度重新买入了消费板块。3)但2021年6月至8月消费板块再次出现调整,这一次调整的时常和幅度都强于2-3月。这段时间市场呈现出科技与周期两条主线并行的特征,前者受益于半导体、新能源产业链的高景气;后者受益于供给端受限带来的商品涨价。消费板块的盈利优势被明显削弱。

不过进入9月之后,消费板块开始企稳回升。在2021年9月至12月,消费板块产生了10%以上的绝对收益,且相较沪深300指数产生了5%以上的相对收益。事后来看,消费板块并未开启大级别行情,消费板块相对沪深300指数的超额收益在此后仅是震荡走平。

2.4 上一轮牛市中的赛道股容易在大幅回撤后出现季度反弹

总结前述三轮行情的共性,均是上一轮牛市中赛道股在大幅回撤后出现了季度反弹。

产生这一现象的原因可能在于,赛道股因为ROE(或ROE的预期)出现了小幅转弱,投资者对于赛道股的业绩开始出现分歧,同时股价出现了剧烈调整。但赛道股的ROE并没有出现实质性的大幅恶化,故而在剧烈调整之后,股价会出现几波技术性反弹。

3

经济周期视角,信用底至经济底易出现季度级别行情

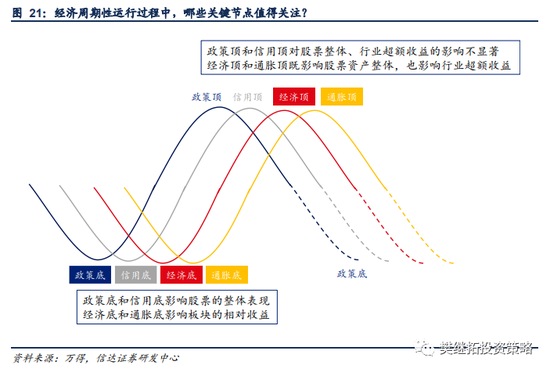

我们以政策/信用/经济/通胀的拐点作为经济周期各阶段的划分依据。在经济呈现周期性波动的同时,诸多经济的内生变量也随之波动并对资本市场构成影响。2008年以来共有四轮完整的经济短周期,股市底通常介于政策底和信用底之间,股市顶通常出现在经济顶和价格顶之间。

经济周期性运行过程中,哪些关键节点值得关注?1)结合我们对2008年以来股市行情的复盘,政策底、信用底会同时影响大盘表现与板块的相对收益;经济底、通胀底对板块相对收益的影响更大;政策顶、信用顶对大盘表现与板块的相对收益的影响均不显著;经济顶、通胀顶会同时影响大盘表现与板块的相对收益。2)据此,我们将经济周期划分为政策底→信用底,信用底→经济底、经济回升期、经济顶→价格顶、价格顶→政策底这五个阶段。

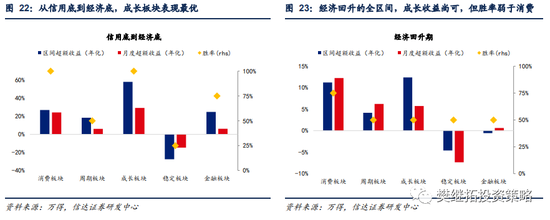

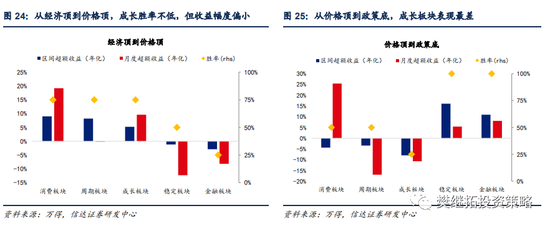

先看经济周期不同阶段中成长板块与其他板块表现的对比。1)在信用底到经济底的阶段,成长板块的胜率达到了100%,超额收益也好于其他板块,月度超额收益的年化水平超过了25%。2)在经济回升期,成长板块的超额收益幅度不差,但胜率略低于消费板块。3)从经济顶到价格顶,成长板块的表现弱于周期、消费,好于金融、稳定。4)从价格顶到政策底,股市通常处于估值与盈利双杀的状态,此时成长板块的表现最差,区间和月度年化超额收益都在-10%左右,胜率仅为25%。

再看不同经济周期阶段中,成长板块超额收益的时序图。2007年以来的四轮经济周期中,每一次信用底至经济底期间,成长板块大概率会产生一次季度级别的行情,但季度级别行情能否演绎为年度级别行情还需成长板块的盈利优势作为验证。具体来看,

1)2008年11月信用见底之后,成长板块出现了一轮为期5个月、超额收益幅度超过50%的反弹行情。随后成长板块在2009年4月之后出现短暂休整,直到2009年7月才开启大级别行情。

2)2012年5月信用见底之后成长板块的超额收益呈现震荡,超额收益幅度不大。不过如果将观察区间提前至“政策底”,也就是2011年11月货币政策转向的时点,能看到成长板块也走出了一段季度级别的超额收益行情。成长板块在2012年1月至2012年9月相对沪深300指数跑赢,绝对收益达到5.2%,相对收益达到14.2%。这段时期的超额收益在2012年9月至12月完全抹平,直到2013年2月成长板块的盈利优势得到确认,才开启了新一轮大级别的行情。

3)2015年7月信用见底之后,成长板块出现了三拨超额收益行情,分别发生在2015年7月-8月、2015年9月-2015年11月、2016年3月至7月。其中前两次反弹行情的超额收益幅度达到了30%以上。不过事后来看,成长板块的这几次反弹是下跌中继,成长板块在2015年下半年之后开启了长达3年之久的下跌。

4)2019年1月信用见底之后,成长板块出现了两拨超额收益行情。其中2019年2月至3月,成长板块产生了40.9%的绝对收益,23.6%的相对收益。此后,成长板块在3月至6月呈现休整,直到2019年7月开启了新一轮大级别的上涨行情。

总结来说,

1)在信用底至经济底附近,成长板块容易产生季度级别的行情,2007年以来未有例外。原因可能是信用见底之后,市场对于经济下行的担心开始缓解,但很多行业的景气度尚未回升,此时与经济周期相对独立、股价弹性较大的成长板块容易成为进攻的方向。

2)但成长板块的大级别行情不宜用经济周期来解释,而应取决于成长板块ROE能否回升且相较大盘产生盈利优势。成长板块季度行情转化为年度行情的情况发生于2009年、2012年、2019年,成长板块季度行情未能转化为年度行情的情况发生于2015年下半年。

4

行业景气视角,产能增加且尚未过剩带来年度级别行情

2007年以来成长板块三轮大级别行情的驱动因素分别是智能手机、移动互联网、电动车渗透率提升所带来的上下游产业链普涨。不过单纯依据产业逻辑做复盘存在两个局限。一是,每一轮科技周期的主导产品不同,用相应产品的数据做复盘难以将三轮上行周期做对比。二是,成长板块的超额收益行情通常在产品销售增速见顶前就回落,原因在于科技周期上行的后段,产能的快速、大量释放会造成产能过剩的格局,压低行业的利润率,进而拖累行业盈利增速。

鉴于此,我们以成长板块的产能周期作为复盘切入点。需求上行/营收增速走高通常对应着科技周期对的上行,产能增速高于需求增速/营收增速通常对应着行业进入产能过剩状态。总结来说,产能周期能很好地解决上述两个问题。

4.1 2008年-2009年智能手机市场爆发,2010Q2电子行业产能过剩

2008年11月至2010年11月,成长板块超额收益持续了25个月,相较大盘产生接近180%的超额收益。

这段时期科技周期向上的主要推动力量是国内3G商用开启、智能手机市场爆发、渗透率不断提升,电子零组件呈现出量价齐升的高景气状态。

这段时期成长板块的超额收益则终结于2010年三季度成长板块进入产能过剩状态。

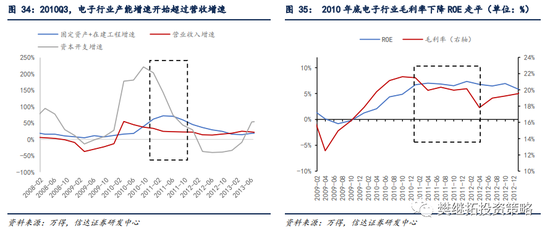

2010年由于新需求的出现带来行业景气度提升,电子行业的固定资产周转率开始回升,企业的投资决策变为扩张产能。电子行业的资本开支增速在2010年快速提升,到2010年Q3达到高点。电子行业的固定资产+在建工程增速也在2010年Q3超过了营收增速。随着投产产能的陆续释放,行业供需缺口在逐步缩小。虽然2011年电子行业的营收增速仍有20%以上,但随着产能的投放,电子行业毛利率在2010年Q3达到21.6%的高点,从2010年Q4开始回落。

4.2 2013年-2015年移动互联网爆发,2015Q2传媒产能与营收的剪刀差收窄

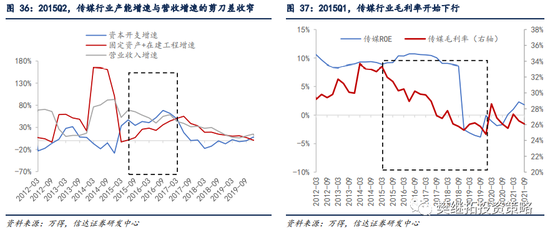

2013年2月至2015年6月,成长板块超额收益持续了28个月,相较大盘产生了250%幅度的超额收益。这段时期科技周期向上的主要推动力量是国内4G商用落地、智能手机的下游应用场景出现移动互联网、以传媒为代表的成长行业景气度爆发。这段时期成长板块的行情终结于2015Q2,传媒行业产能增速于营收增速的剪刀差收窄。

2015-2016年传媒行业的固定资产周转率回升,企业的投资方向是扩张产能。传媒行业的资本开支增速从2014Q4开始回升,固定资产+在建工程增速在2015Q1开始回升。同时传媒行业营收增速在2015Q2之后加速下行。虽然传媒行业的产能增速直到2017Q1才超过营收增速,但2015Q2时二者的剪刀差已经开始收窄。与此同时,传媒行业毛利率自2015Q2开始下行。

对比2009年至2010年的科技周期,2013年-2015年的科技板块供需格局恶化的

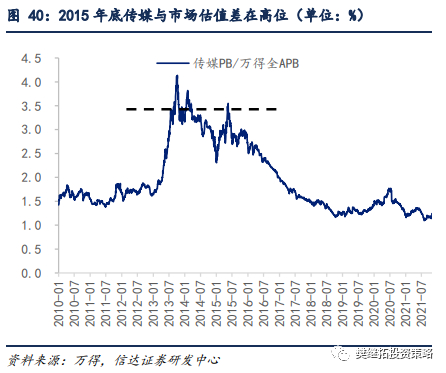

程度偏弱。导致成长板块超额收益见顶的原因可能还有估值高企。对于传媒行业来说,经过2013-2015年上半年的上涨,传媒行业的估值已经达到2010年以来90%以上的高位,同时与市场的估值差位置在2014年以来的较高水平。对于计算机行业来说,2015年底,计算机行业的估值与市场的估值差已经超过2014年的高点,处于2010年以来95%左右的分位。

4.3 2019年-2021年电动车渗透率提升,2022年供给释放压力较大

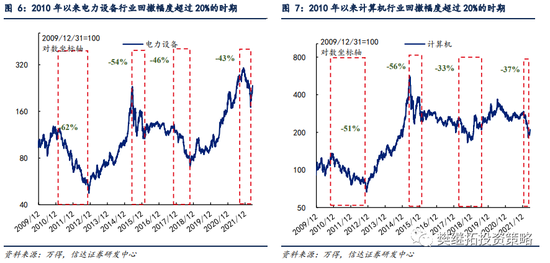

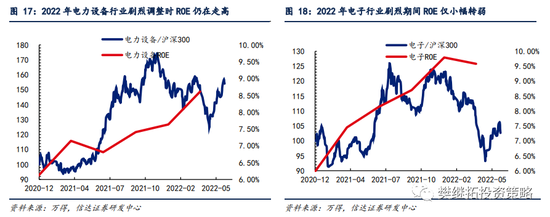

2019年7月至2021年11月,成长板块超额收益持续了28个月,相较大盘产生了60%幅度的超额收益。这段时期成长板块内部行业的表现出现分化,领头羊电力设备行业的超额收益达到了200%以上。

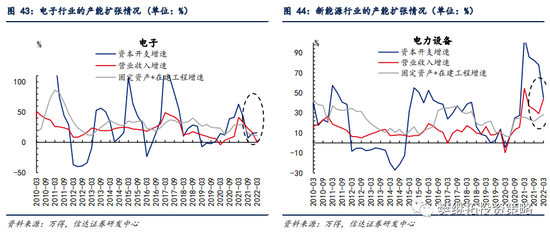

这段时期科技周期向上的主要推动力量是双碳背景下新能源车渗透率快速提升,以及新能源车衍生的电池、汽车电子等的需求。这段时期成长板块的行情终结于2021年Q3,彼时电子行业的产能增速明确超过营收增速,电力设备行业产能增速与营收增速的剪刀差也出现收窄。

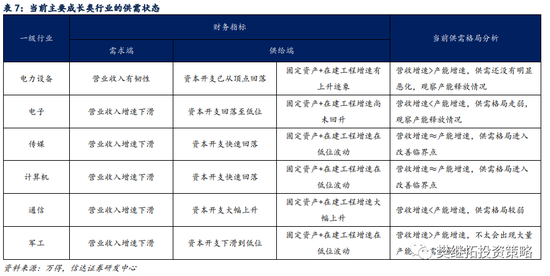

对于新能源车行业来说,经过两年的利润抬升,2020-2021年资本开支快速提升,预计2022年将进入产能密集释放期。从2022年Q1的情况来看,新能源板块虽然有年度供需格局转弱的压力,但当前供需还没有明显恶化。需求端营收增速在2022年Q1有一定程度的回升,资本开支在2021年初见顶后下降。同时从产能落地的情况看,固定资产+在建工程增速在2022年Q4刚开始上升。后续还需要继续观察产能释放的情况。

对于电子行业来说,由于营收下滑速度很快,供需格局已经出现走弱的迹象。需求端,由于PC、手机出货量逐渐见顶,半导体需求周期性下行,营收增速快速下行,下滑到产能增速以下。供应方面,芯片短缺已经大幅缓解,2020年资本开支快速上行,后续也可能会有产能释放的压力,未来供需周期可能逐渐下行。当前电子行业供需格局与2017-2018年情况比较类似,电子行业营收增速从2017年开始见顶回落,经过2016年-2017年中资本开支快速扩张后,固定资产+在建工程增速于2018年开始上行,带来供需格局转弱,行业在2017年11月-2018年进入调整。

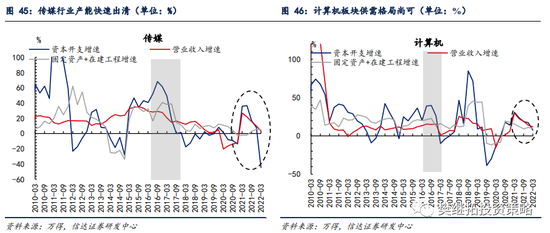

值得关注的是,2019年-2021年超额收益表现偏弱的计算机与传媒板块反而处于供需格局改善的临界点。

对于传媒行业来说,2021年以来受到行业监管政策趋严等因素的影响,营收增速与产能增速下探至历史低点。但软科技板块能够通过人员和产品的调整快速进行产能出清,表现在资本开支增速与营收增速同步下行。截至2022年Q1,传媒行业的资本开支增速已经大幅降至负增长,固定资产+在建工程增速也在低位波动。伴随着监管常态化+大厂裁员,行业供需两端都有改善空间,目前行业正处于供需格局改善的临界点。

对于计算机行业来说,需求与产能情况与传媒行业类似。产能建设方面也在持续下降,但需求端可能仍然受到宏观经济增速下滑对企业IT支出的影响。目前供需格局尚可,未来要继续观察需求能否改善。

5

利率视角,短期利率波动对成长板块行情的影响不显著

以DCF模型为基础,预期收益率r是影响股价的重要变量,r下降有利于抬升估值。预期收益率r跟利率有关,但不完全等同于利率。为简化分析,下文中我们用十年期国债到期收益率来近似替代r。

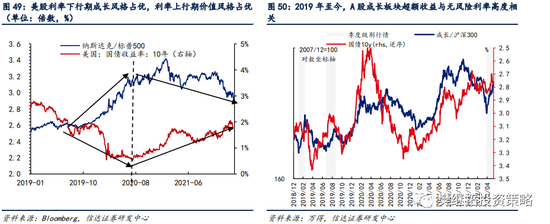

从最近3年的美股和A股市场风格表现来看,很容易产生一个判断:利率下行利好成长风格,利率上行利好价值风格。2019年-2020年8月美国十年期国债收益率下降时期,纳斯达克指数相对于标普500取得明显的超额收益。而从2021年以来美股市场风格从长期成长占优切换到价值风格占优,正是利率转为上行的时期。

A股也出现了类似的情况。2019年-2020年4月十年期国债收益率下行时期,A股高PE指数有显著超额收益,2020年4月疫情之后到2021年2月中,利率出现了阶段性上行,这一时期成长价值风格比较均衡,从微观来看偏向大盘价值的龙头公司领涨的情况比较明显。2021年2月中-2021年8月,利率再次下行,高PE指数的超额收益又开始快速走强。这几个阶段市场表现使很多投资者形成了经验性的判断。

如果把时间拉长,从美股近50年的历史经验来看,长期利率下行的确有利于成长风格占优。美国从上世纪90年代开始摆脱滞胀,经济持续增长。在这期间美联储实行了以低利率为主的中性货币政策,利率开始了长达30年的下行。十年期美债收益率从1981年即开始见顶回落,从15%的高点降至2020年疫情后最低的0.5%。在长端利率刚开始下行的80年代,一方面利率仍在10%以上的高位,另一方面由于核心资产估值深度调整后已经达到历史极低水平,市场走出了阶段性的价值风格。不过90年代之后,伴随着长期利率下行,市场风格转变为成长风格长期占优。

不过,如果从近10年的情况来看,短期利率波动对成长价值风格切换的影响并不明显。2009-2010年以及2013年,利率水平在上行,市场风格偏成长。2011年8月-2012年,2015年中-2016年,利率水平在下行,市场风格偏价值。考虑到利率下降对估值的抬升是对所有板块都产生影响,利率的短期波动对成长价值风格切换的影响并不明显,近3年成长价值风格切换与利率波动之间规律可能只是一个偶然的现象。

总结来说,利率是影响成长板块行情的慢变量,而不是快变量。

6

基金持仓视角,投资者加减仓行为同步或滞后于行情

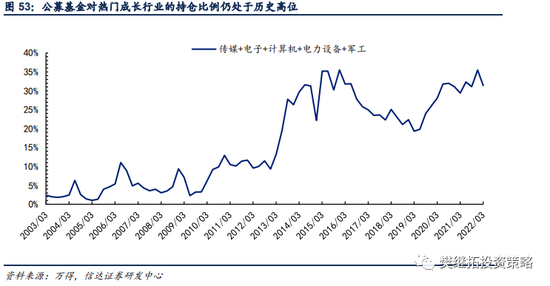

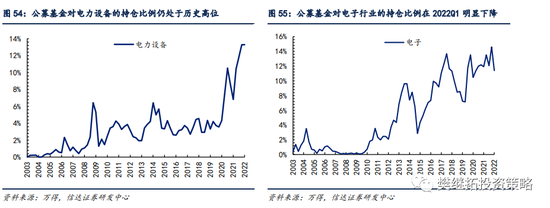

成长板块出现年度级别行情时,公募基金持仓变动同步或滞后于行情。1)当成长板块开启年度级别行情时,公募基金对成长板块的持仓比例通常呈现同步上涨,如2009年、2013年、2019年。2)但公募基金对成长板块的减仓滞后于成长板块年度级别的休整。如成长板块超额收益在2010年11月见顶,但公募基金对成长板块的持仓上行至2010年12月;成长板块超额收益在2015年6月见顶,但公募基金对成长板块的持仓上行至2015年12月,直到2016年6月之后才开始大幅减仓;成长板块超额收益在2021年11月见顶,但公募基金对成长板块的持仓比例仍在高位震荡。

截至目前,公募基金对成长板块的持仓仍处于2019年以来的高位。截至2022Q1,公募基金对电力设备行业的持仓比例为13.30%,对电子行业的持仓比例为11.40%,对计算机行业的持仓比例为2.52%,三者合计为27.21%。从趋势上来看,公募基金电力设备行业的持仓仍处于历史高位,2022Q1也未见减仓;公募基金电子行业的持仓自2021年之后大幅波动,在2022Q1大幅减仓,但目前仍处于历史高位。

风险因素:报告基于对历史规律的总结,历史规律在未来可能失效。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>