老字号靠情怀能辉煌多久呢?

文丨喜乐

文丨喜乐对于生于80、90年代的人来说,提起冷酸灵牙膏,想到的一定是那句脍炙人口的广告词——“冷热酸甜,想吃就吃”。现在这款牙膏的母公司重庆登康口腔护理用品股份有限公司(以下简称“登康口腔”)披露了招股说明书,准备登陆深圳交易所上市,由中信建投担任主承销商。

根据官网介绍,登康口腔前身为重庆牙膏厂,其发展历史可追溯到1939年的大来化学制胰厂,被誉为重庆轻工业的“五朵金花”之一,旗下有口腔护理知名品牌“登康”“冷酸灵”、高端专业口腔护理品牌“医研”、儿童口腔护理品牌“贝乐乐”、高端婴童口腔护理品牌“萌芽”等五条产品线。

牙膏一直是个高毛利生意,此前我也写过舒克牙膏母公司薇美姿的IPO,和成立于2014年的薇美姿不同,冷酸灵面世于1987年,至今已有35年历史,根据尼尔森 2021 年线下零售统计数据,冷酸灵牙膏市场零售额份额位居行业第四、本土品牌第二,第一大品牌是云南白药。

这款老牌牙膏IPO是否具备足够的底气,本文将重点讨论。

毛利42%,一年卖出11亿

从招股书数据来看,冷酸灵当下的情况并不算糟,但也谈不上很精彩。

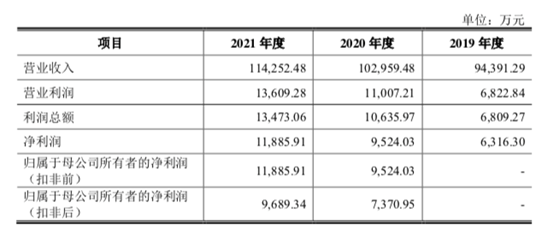

2019年至2021年,登康口腔的年营收分别为9.4亿元、10.3亿元和11.4亿元,增速分别为9.5%和10.6%,增速相对平稳。利润方面,2019年至2021年,登康口腔净利润分别为0.63亿元、0.95亿元和1.19亿元。其收入主要来源于成人牙膏,占比约在80%,收入的大头还是在冷酸灵品牌。

根据中国口腔清洁用品护理协会的定义,中国牙膏市场的产品按照标准支,即100克/支的单价划分,主要分为:AAA级牙膏、AA级牙膏、A级牙膏、B级牙膏、C级牙膏。AAA级大于22元/支,C级小于7元一支,而登康口腔的成人牙膏的平均销售单价为2.62元,距离最低档的C级标准还有一大截距离。

之前写过许多轻工日化类公司,它们有一个共同的特点,就是销售毛利率高。尽管登康口腔的产品定位较为低端,其42.1%的销售毛利率仍然符合这个规律。但从净利率来看,公司的表现并不算亮眼,过去3年的平均净利率仅为8.9%。

那么,卖冷酸灵挣来的钱花去哪里了呢?答案是渠道和营销。

过去三年,登康口腔销售费用分别为2.76亿元、2.66亿元、2.79亿元,分别是净利润的4.37倍、2.79倍、2.34倍;1198名员工里,销售人数为646名,占比也超过一半;过去三年,在广告上登康口腔分别花费了6394.51万元、8727.15万元和4655.49万元,去年还是因为疫情耽搁,才导致了广告宣传费用的下降。

宣传少了促销就得跟上,于是在促销费用上,公司去年花费了1.15亿元,远高于2020年的5215万元,也几乎等同于全年的净利润。

营收数据中,唯一算得上亮点的是其电商渠道销售收入的增长,从2019年的5743.98万元增长至2021年的1.5亿元,复合增长率为62.2%。但电商销售占其收入比重仍然很小,销售的大头还是传统快消品惯用的经销商渠道,因此电商的高增长并没有显著带动公司整体营收的增长。

登康口腔作为一个小体量的公司,增速又不亮眼,本身就较难受到资本市场的关注。而上市前管理层的突击入股与大量分红,则更让人担心其募资前景。

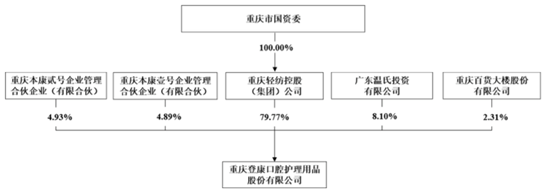

现在的登康口腔,是2001年12月由重庆牙膏厂作为主要发起人成立的。2018年6月,公司启动混改,于2020年1月引入了温氏股份旗下的温氏投资作为唯一战略投资人,而后又在同年3月通过增资扩股引入了核心骨干持股平台本康壹号和本康贰号。

上市前,重庆市国资委下属轻纺集团直接持有登康口腔79.77%的股份,为控股股东;温氏股份通过温氏投资持有登康口腔8.1%的股份;本康壹号和本康贰号分别持股4.89%和4.93%,重庆百货持股2.31%。

同时,公司还从2019年起实行了多次现金分红,过去三年累计分红3.34亿元,甚至高于过去三年的归母净利润总和。尽管如此,公司账上仍有2.87亿货币资金,流动性仍然充足。

本次公司打算在深交所募资6.6亿元,其中2.2亿投向智能制造升级建设项目,3.8亿投向全渠道营销网络升级及品牌推广建设项目,剩下的钱分别投向口腔健康研究中心建设与数字化管理平台建设。但手头不缺钱的登康股份,给股东大手笔分红,转头又来市场上募资,很难让二级市场的投资人们轻易埋单。

VC/PE爱投“老字号”

在前几年消费还火的时候,VC/PE曾一度打起了“老字号”的主意,核心思路是依靠老品牌的“情怀”加上现代化的经营理念和营销手段,打造新时代的潮流爆款。

我也曾写过,以“国潮”推动自身品牌升级的李宁可能算是这个领域里为数不多的成功者,比如他收购英国鞋品牌Clarks,但其在推动品牌升级的过程中被跨境并购主导的安踏实现了弯道超车,也不知道李宁自己能不能认下这个“成功”。

2020年底融资过亿的“汉口二厂”也是一个典型案例。凭着年轻化的设计,汉口二厂的产品曾一度成为网红,也为公司拿到了高瓴、顺为、清流资本等机构的3轮投资,交易金额过亿元。但在那之后,公司也再无新融资的消息。

如今消费遇冷,回头看看,着实很难说出几个打了漂亮翻身仗的老品牌,而老品牌战略升级这个故事,现在也没什么人讲了。

究其原因还是品牌的定位问题。一个品牌,一旦在消费者中固化了某种定位,再想改变绝非易事。冷酸灵低价牙膏的定位目前已深入人心,再加上公司大量的促销投入,更是固化了这一定位。想要变得高端且潮,怕不是投入几个亿、做几个联名IP就能解决问题的。而产品本身的品牌形象不过硬,又会让公司在渠道和营销方面弱势,在如今电商渠道成本高昂的背景下,很容易变成“砸钱买量”,结果“买的越多,亏得越多”。

二级市场的投资人选择非常多,牙膏作为一个存量市场本就不是关注热点。即使有人非常看好牙膏市场,前有老字号云南白药站稳了高端市场,后有薇美姿携着舒克品牌强势来袭,选择体量不大、增速平平的冷酸灵,靠情怀能辉煌多久呢?

无论是上市还是未来的品牌经营,登康股份都有很长的路要走。