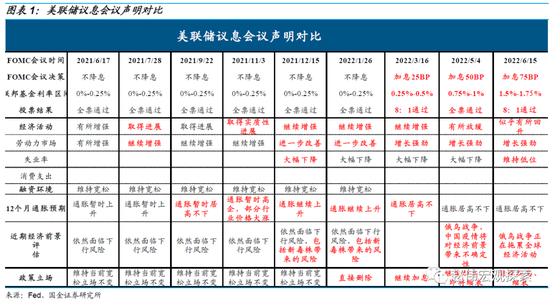

联储本月加息75BP 但指出这一加息力度不会成为常态,政策立场相对鸽派;通胀方面仍然强调两大上行风险,分别是俄乌危机和疫情下的供应链压力;经济预测大幅下修年内GDP增长预期但对就业保持乐观。点阵图预计22年加息至3.5%,最快23年Q1结束加息24年进入降息周期,结合鲍威尔略显宽松的政策表述,本月议息会议美联储整体政策立场相较市场预期更为鸽派。但是,我们认为在通胀年内可能再破前高的背景下,7月加息幅度大概率仍是75BP,如果俄乌危机导致通胀进一步超预期不排除加息幅度逼近100BP的可能性;9月预计加息50BP,进入Q4后加息力度可能回至25BP,如果美国就业市场恶化超预期或者欧洲债务风险出现,不排除加息暂停的可能性。相较点阵图,未来加息预期的演变可能呈现出加息力度前置化的特征。在沃尔克思想的指引下,“大刀阔斧”加息对打压通胀的作用明显优于“钝刀割肉”。

>> 美联储本月加息75BP 但指出这一加息力度不会成为常态,政策立场相对鸽派

利率区间方面,美联储将基准利率区间上调至1.50%-1.75%区间,加息75BP;逆回购利率与超额准备金利率(IOER)作为利率走廊也整体上调75BP,符合预期。美联储本次加息符合市场定价预期。会议前,联邦基金利率期货对加息概率的定价分别为6、7月加息75BP,9、11、12月加息50BP。对应年底政策利率为3.75%-4.0%,超出中性利率近150BP。在会后声明中,鲍威尔指出“预计加息75BP的举措不会成为常态”且“下次会议的加息幅度可能是50BP或75BP”。整体的政策立场相较市场预期更为鸽派。

缩表终点方面,美联储已按原定计划于6月1日起正式启动缩表,本月速度为475亿美元/月(300亿国债+175亿MBS),9月起速度将提升至950亿美元/月(对应600亿国债+350亿MBS)。从缩表的终点来看,当前纽约联储公开市场操作评估报告给出的中性预测为:缩表将持续至2025年年中,缩表规模共计2.5万亿美元;缩表终点对应的资产负债表规模约为5.9万亿美元(预计占GDP的22%),对应准备金规模占GDP的比重达到8%。需要注意的是,这一路径仅是美联储根据资产到期结构给出的测算结果,未来的政策路径仍会根据基本面和流动性状况进行相机抉择。

缩表影响方面,美联储6月发布官方工作论文进行测算,2.5万亿美元的缩表规模相当于加息56BP的政策效果;对10年期美债收益率期限溢价的影响约为60BP。

从市场表现来看,近期在紧缩预期的演绎催动下,10年期美债收益率突破3.5%、美元指数突破105,我们在4月报告《美联储是否进入了沃尔克时刻》中的前瞻性判断逐一兑现。结合点阵图以及鲍威尔会后指引,本次议息会议美联储的政策立场相较市场预期更为鸽派, 10年期美债收益率和美元指数在会议期间均出现回落,前者回落至3.3%以下,后者回落至105以下;道指和纳指会议期间均涨幅扩大。

>> 通胀方面仍然强调两大上行风险,大幅下修经济增长预期但对就业保持乐观

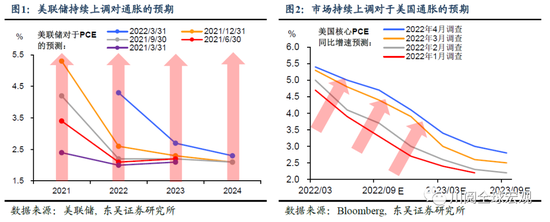

本季经济数据预测的调整方向进一步加大滞胀预期,2022年经济增长预期大幅下修,通胀预期上调。

增长预测方面,2022年GDP增速预测由前次预测的2.8%大幅下调至1.7%,美国在年内GDP增速就将低于潜在增速(根据CBO,美国2022年经济潜在增速约为2.1%),面临衰退压力。此外,对应2023年、2024年的增长预期全都进一步下修至2%以下,分别为1.7%和1.9%。从经济增速预测来看,美国实质上已经放弃“软着陆”目标,坚定了通过牺牲需求弥合供需缺口压降通胀的决心。

通胀预测方面, 2022年PCE预测由前次预测的4.3%上调至5.2%。从6月美联储议息会议声明来看,对未来通胀上行风险的评估和5月保持一致,主要源于俄乌危机和疫情下的供应链压力。5月美国的CPI数据也基本验证了联储的这一判断(详细请参考前期报告《警惕通胀风险恶化强化紧缩预期》)。

失业率方面,美联储对年末的就业市场仍然保持乐观,认为失业率将在年底小幅反弹至3.7%(前期预测为3.5%)。我们认为美国本轮失业率上行的拐点将在Q3出现。

>> 点阵图预计22年加息至3.5%,最快23年Q1结束加息24年进入降息周期

本月点阵图显示2022年末的联邦基金利率将位于3.25%-3.5%区间,对应的潜在路径为7月加息75BP;9月加息50BP;11、12月加息25BP。本月点阵图对年末的利率预期仍然低于期货市场定价的加息幅度。除此之外,点阵图对2023年的利率预期中值位于3.8%,相当于2023年加息幅度不足50BP,最快2023年Q1可能结束本轮加息周期;2024年末的联邦基金利率预期中值位于3.4%,即2024年美联储可能重回降息周期。

整体来看,点阵图的利率路径指引相较市场预期更为鸽派。

>> 俄乌危机下通胀上行风险仍然较大,美国全年通胀高点可能后延至Q3出现

当前俄乌危机呈现出一定常态化趋势,预计冲突在Q3仍将延续。一是欧美国家仍在持续向乌克兰输送弹药,以美国为代表,拜登于5月21日签署总额约400亿美元的对乌援助法案,方案主体包括200亿美元的军事援助、80亿美元的经济援助、50亿美元的粮食援助等。二是乌克兰国内进一步延长战争紧急状态,乌克兰总统泽连斯基在5月签署总统令将乌克兰的战争紧急状态延长至8月23日。

如果未来俄乌危机进一步延续,不排除欧盟未来对俄进一步制裁并将制裁范围蔓延到天然气层面,制裁的加剧将进一步抬升能源价格。在此背景下,我们认为全年油价中枢的高点可能在Q3出现(详细请参考前期报告《警惕通胀风险恶化强化紧缩预期》),美国全年通胀高点可能后延至Q3出现,年末预计回落至6.5%-7%附近。

>> 相较点阵图,未来加息预期的演变可能呈现出加息力度前置化的特征

虽然本月议息会议鲍威尔的政策立场略显鸽派,但我们认为在通胀年内可能再破前高的背景下,7月加息幅度大概率仍是75BP,如果俄乌危机导致通胀进一步超预期不排除加息幅度逼近100BP的可能性。我们曾在前期系列报告中多次指出:“从70年代沃尔克应对滞胀的经验来看,美联储需要锚定通胀预期并且通过层层递进、加码且超预期的紧缩方能有效控制通胀预期。考虑到当前通胀仍存在上行风险,政策利率触及中性水平以前美联储紧缩力度可能超预期。”

我们对年内美联储货币政策的判断是:7月加息75BP,如果俄乌危机导致通胀进一步超预期不排除加息幅度逼近100BP的可能性;9月加息50BP,进入Q4后加息力度可能回至25BP,如果美国就业市场恶化超预期或者欧洲债务风险出现,不排除加息暂停的可能性。相较点阵图,未来加息预期的演变可能呈现出加息力度前置化的特征。在沃尔克思想的指引下,“大刀阔斧”加息对打压通胀的作用明显优于“钝刀割肉”。缩表方面,缩表速度在9月触及950亿美元的速度上限后将持续至年底。

>> 美股需紧盯通胀预期变化对紧缩预期影响,黄金做多窗口逐渐逼近

美债方面,市场对本月议息会议后的紧缩路径进行充分的修正计价后,美债收益率可能迎来阶段性回落;7月美国通胀可能再创年内新高(详细请参考前期报告《警惕通胀风险恶化强化紧缩预期》),美债收益率可能迎来年内最后一波上冲,高点可能再次触及3.5%。此后,预计收益率将逐步回落,年末可能回落至2.5%-2.8%区间。驱动因素包括通胀预期降温、美国经济增速的回落以及美联储调整货币政策立场后紧缩预期的回退。

美股方面,预计道指、纳指的整体趋势表现为Q3宽幅震荡(紧缩、衰退预期反复),中枢下行。Q4货币政策边际转松后转为上行,预计纳指表现更佳。

美元方面,在美联储政策利率触及中性水平以前,紧缩预期仍可能进一步驱动美元上行至105附近。年末预计美元指数回落至98-100附近。

黄金方面,预计下半年整体价格趋于上行,伦敦金可能再次触及年内前高2070美元。主要受益于美元和10年期美债实际收益率双双回落。

风险提示

由于美股对企业盈利多度担忧,导致美股崩盘,形成系统性风险担忧,诱发主权债务危机;中国经济超预期下行可能导致美联储加息缩表改变进程。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>