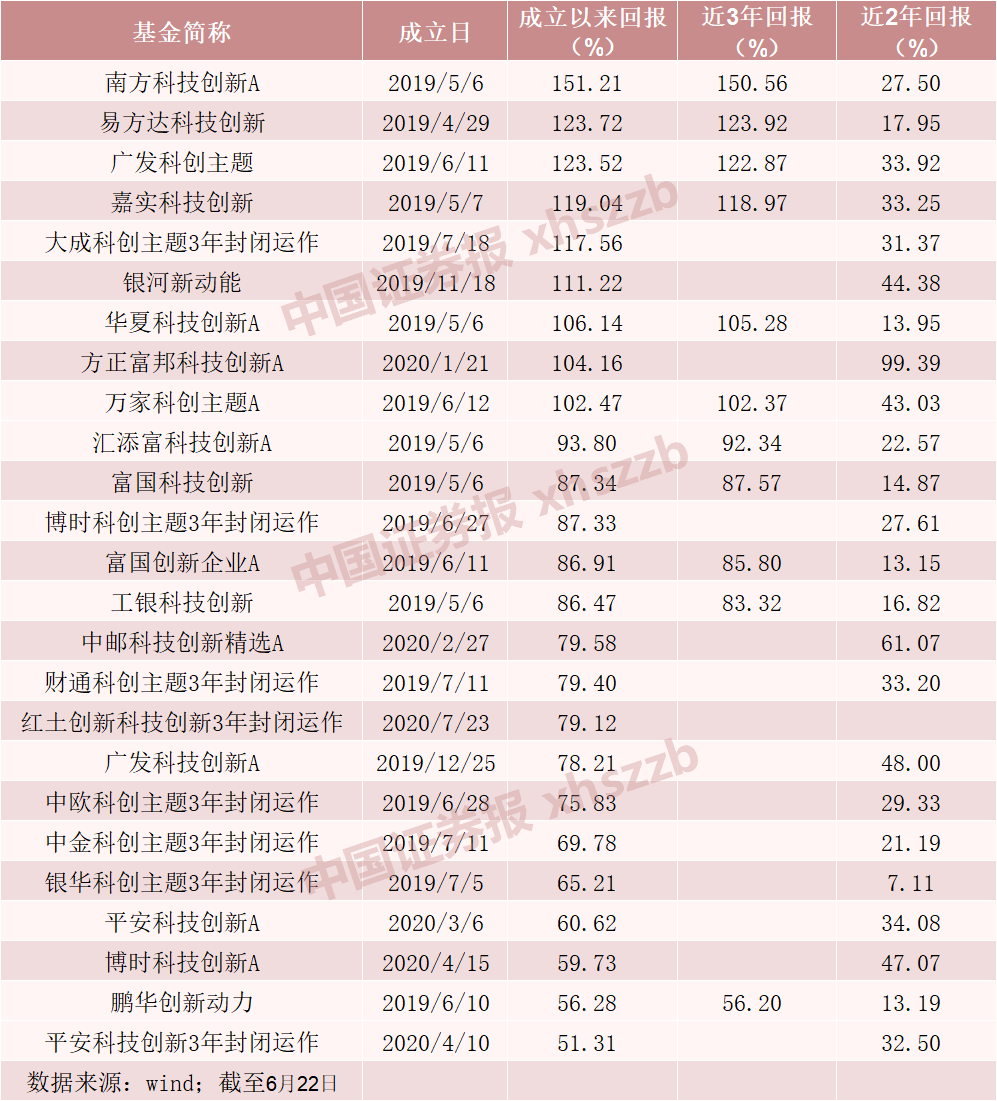

5月以来,医药板块有所回暖,截至6月15日,申万医药生物行业指数上涨超8%,今年以来跌幅也因此缩窄至-20.7%。作为优质成长赛道、“牛股集中营”,医药板块近一年多时间调整不断,申万医药生物指数从去年2月中旬的高点,震荡下行,期间最高跌幅一度超36%,与2020年51%的涨幅相比,可谓云泥之别(数据来源:同花顺iFinD)。

这个牛股集中营还有雄起的机会吗?复产复工对医药板块影响有多大?下半年医药板块投资趋势如何?还有翻身的机会吗?备受瞩目的CXO板块还能火多久?近日,中加基金权益投资部资深医药研究员薛杨空降直播间,带来他对以上问题的思考和答案。以下是这场直播的文字实录,希望能给各位基民朋友带来一点投资启发。

1、6月13日,国家医保局公布《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》及相关文件的征求意见稿,这对医药行业有什么影响?

薛杨:这个方案与之前的方案相比,主要是明确了续约规则,提出了非独家药品纳入医保的新规则,强调了鼓励儿童药和罕见病用药申报参加医保目录调整。最核心的是首次公布的续约规则,给创新药的续约明确了价格预期。包括了三种情形,纳入常规目录管理、简易续约、重新谈判。非独家药品和两个协议期也就是4年价格没变过的产品会直接纳入常规目录管理。最关键的是简易续约,针对的是满两年协议期的谈判品种,这个基本也都是创新药,具体的规则是,医保会测算一个比值A=医保基金实际支出/预算影响预估值,就是医保实际花的钱和预期花的钱的比值,如果这个值小于110%,就可以不用谈判直接续约,无论支出金额多少。如果到110-140%支付标准下调5pct,170-200%、下调15pct,然后看这个药的医保支出规模,最高档的超过40亿的,支付标准再额外下调10pct。

这个规则明确后,对于企业来说,可以更加科学的制定价格策略,避免了一味报低价或者是报价太高没进医保的情况,可以认为是一个偏利好的政策。

薛杨:非独家药品未纳入医保的已经不多了,因此这个规则对医药行业的影响不大,大概规则是医保会测算一个支付意愿价格,如果有企业报价低于这个价格,就会纳入医保,如果都高于这个价格,就不纳入医保。

2、医药板块内部子行业众多,复产复工对各子行业有什么影响?

薛杨:医药板块按照一般大家常用的申万的分类指数,主要包括了以下子版块。一是化学制药板块,主要包括了药品、原料药;二是医疗器械板块,包括医疗设备、耗材、体外诊断;三是生物制药板块,主要包括疫苗、血制品、胰岛素等;四是医疗服务板块,包括了医疗研发外包也就是CXO、医院板块;五是商业板块,包括了医药流通和药店。复工复产对医药的影响整体上比其他行业小,因为之前疫情防控对医药的影响也相对较小。

对地处上海的医药公司而言,生产和物流方面可能会受到一定影响,但对真实需求影响并不大。

医院、药店这些直接对接终端消费的,以及产业链上的相关公司,会受到一定影响,但但这些需求比较刚性,随着复工复产,边际上很快会看到改善。

医院的诊疗量受到一定影响,比如择期手术会推迟等,但这些对应到上市公司,主要是药品和高耗,本来就受到了集采的影响,防疫和复工复产对它们的边际影响并不大。

3、今年以来,医药板块表现一般,今年前5个月,申万生物医药板块累计下跌超22%,在31个一级行业中排倒数第六位,医药板块为何调整如此剧烈?

薛杨:医药板块的调整是多方面因素共同作用的结果。宏观方面,利率的上升对医药这种偏成长的板块估值中枢起到了压制的效果;估值上,年初医药整体估值水平虽然没有去年6月那么夸张,但也并不低;个别细分赛道,像医院年初估值仍在一个很高的位置上。具体到不同板块,调整的原因也各有不同,比如疫苗,大家发现供给端格局在恶化的同时,需求也出现了不确定性;一些创新药,之前市场可能低估了竞争的激烈程度;对CXO板块来说,投融资数据的下降使得大家开始担忧CXO长期增长的确定性;制药以及另外一些高耗材行业则依旧受到集采压制。

4、最近某头部CXO企业预告二季度收入仍将实现63%-65%的增长,为什么CXO企业增速如此快?

薛杨:今年头部CXO企业的订单主要是因为上半年辉瑞的小分子新冠药P药(Paxlovid)获批后,国内几家CXO企业拿到了中间体到原料药阶段的大额订单,贡献了很大的利润增量,这也就是大家熟悉的非常规的新冠业务。这块儿业务对公司是利好,但因为没有持续性,所以给不到太高估值,关键还是看这个订单过后主业的增长情况。现在因为订单的扰动,叠加投融资数据的下行,市场担心CXO企业的长期景气度,这是一个短期无法被证伪的担忧。我们可以跟踪观察CXO企业的资本开支,如果下半年依然在一个比较高的位置,一定程度说明企业对未来仍然乐观,市场的担忧可能会有所缓解。

5、针对医药板块,您下半年主要看好哪些领域?原因何在?

薛杨:下半年医药板块投资机会依然需要持续跟踪行业情况去验证。初步来看,我们比较关注以下几个方面:

(1)疫后复苏。主要看两个方向:一是药店,去年三季报的业绩基数比较低,今年上半年的业绩还受到了疫情的影响,那下半年随着业绩恢复增长,就可能有修复的机会;二是眼科,这个属于确定性很强的类消费板块,下半年可能会有很好的恢复。

(2)设备。下游医院的订单属于确定性比较强的,而且疫情下医院收入受到影响,反而会进一步促进性价比比较高的国产设备对进口的替代。

(3)CXO。前面也提到下半年要追踪企业的资本开支,如果能够持续,可能会提振市场对行业的信心。

(4)制药。第七批集采结束后,仿制药的集采基本到了尾声,当然后面还会有常态化的集采,但对很多相关的上市公司来说,存量业务收缩压力最大的时候或已过去,机会也会开始逐渐显现。

(5)中药。增长非常稳定,今年有些在提速,估值比较起来还有修复空间。

6、医药板块被誉为长牛赛道,但这两年整体表现一般,原因何在?疫情之下,行业发展趋势是否发生变化?还值得长期投资吗?

薛杨:虽然医药这两年整体表现一般,但前两年板块超额收益比较明显。2019-2020两年的超额收益,叠加了CXO、疫苗等行业的高速增长,以及利率下降背景下,长久期资产的估值扩张,还有市场对医药需求端过度乐观以及对支付端的忽视等,当这些因素发生改变的时候,医药的估值自然也会出现回归。

但实际上医药行业的发展趋势并未发生改变。之前因为疫情的影响,医药很多跟住院段诊疗量相关的行业是受损的,随着疫情得到控制,这些行业会逐渐恢复,考虑到医药的需求非常刚性,这种恢复的确定性是比较强的。

最近因为医药板块股价的压力,一些人开始担心医保的支付能力,部分人甚至医药已经没有未来了。其实不必担心,大家可以看医保的数据,2021年医保收入增长2.9万亿,同比增加15.6%,支出增速2.4万亿,同比增14.3%。大家可以发现,医保的结余仍在扩大,医保的支出仍然在10%以上,远高于GDP增速。一个总量在10%以上增长的行业,会充满了更高增长的结构性机会。从长期来看,医药行业的增长大概率会高于整体行业。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。