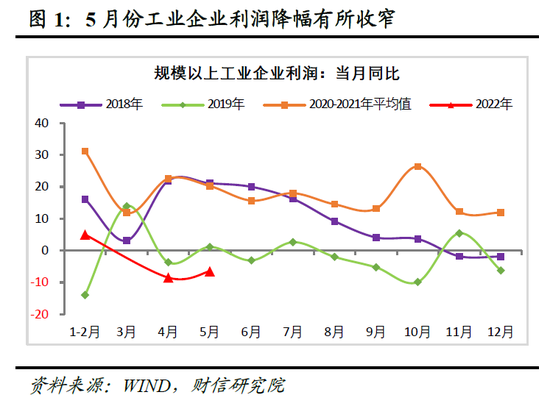

市场回顾与分析

一级市场回顾

上周一级市场共发行149只利率债,总发行规模8596亿,净融资额7030亿。国债、地方债和政策性金融债发行规模分别为2103亿、5178亿和1314亿,净融资额为1703亿、4382亿和944亿。信用债共计发行282只,总规模2238亿,净融资额364亿。

二级市场回顾

上周利率短下长上。主要影响因素包括:资金面、美债波动、股市表现、公开市场投放等。

流动性跟踪

资金整体宽松,上周隔夜多在2%以下。本周预计有5159亿地方债发行,关注跨季流动性及央行投放情况。

政策与基本面

上周无重要经济数据公布。高频数据来看:6月复工复产仍在推进,下游汽车、商品房销售出现明显好转。

海外市场

鲍威尔承认美国有衰退的可能性,6月欧美多国Markit PMI初值大幅下滑。最终10年美债收盘3.13%,较前周下行12BP。

债市策略展望

上周中长债延续窄幅震荡格局,缴税、缴款、跨季三重冲击下资金仍稳,短债利率有所下行。

从市场表现看,机构相比拉长久期,仍更偏好杠杆套息策略。6月以来债市震荡区间明显收窄,10年国开活跃券220210收益率在2.97%-3.01%波动。

究其原因,债市面临的多空因素交织,海外货币紧缩制约国内货币政策放松空间,与此同时宏观经济处于疫后复苏期,如微观上观察到汽车、房地产销售都出现改善,利率下行有底;但另一方面资金持续宽松,6月结束后利率债供给压力大幅缓解,市场预期的经济弱复苏暂时无法证伪,利率上行空间有限。

现有情况看,经济未完全恢复前资金或将继续保持宽松状态,但短债在现有点位上性价比一般,建议适度沿收益率曲线寻找凸点做收益,保持仓位灵活性。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。