6月23日,知名投行交银国际发表研究报告,首次覆盖越秀地产股份有限公司(股份代号:00123.HK),并给予“买入”评级。交银国际在报告中指出,越秀地产当前股价水平处于一个很有吸引力的切入点,预测2022年每股资产净值27.44港元,设定目标价为10.98港元,较当前股价上涨20.8%。此评级是交银国际对越秀地产充分利用国企竞争优势,以多元化低成本融资维持土地储备,并持续获取市场份额的充分认可。

双国企股东背景优势显著,融资成本低

开启TOD全国化战略布局

越秀地产拥有双国资背景优势,背靠广州越秀集团和广州地铁两大股东作为强劲背书,通过优势资源互补,多元化低成本纳储,TOD模式全国化战略布局成效显著,释放出了更大的资源和发展空间。

交银国际认为,越秀地产依托母公司越秀集团的支持,在大湾区长期建立了良好的声誉。融资方面,在大多数同行面临融资挑战的情况下,越秀地产对资金进行强化管理,使其在低成本融资的角度享有企业差异化竞争优势。2021年越秀地产于境内成功发行公司债人民币60亿元,平均票面利率为3.29%,平均借贷成本同比下降36个基点至4.26%。其中,越秀地产于境外成功发行6.5亿美元5年期和1.5亿美元10年期美元债,票面利率分別为2.8%和3.8%,融资成本创越秀地产境外发债的历史新低。

自2019年越秀地产引入广州地铁成为第二大股东后,双方展开深度合作。受益于广州丰富的TOD资源和TOD项目开发运营经验,越秀地产已经成为目前最大的TOD模式发展商之一。截至目前,越秀地产已拥有8个TOD项目,总建筑面积达442万方,占2021年年底土储总面积的16.3%。与此同时,2022年5月杭州地铁勾庄TOD项目的成功获得,也标志着越秀地产首个广东省外的TOD项目正式落地,进一步实现了向全国扩张TOD项目的重要战略,为越秀地产全国TOD项目的开发与运营打开了较为广阔的发展空间。

“6+1”多元化增储模式

助力低成本纳储

长期受益于越秀集团和广州地铁的资源支持,越秀地产在行业内拥有多元的土地获取渠道,包含TOD、城市运营、国企合作、城市更新、收并购和产业勾地六种拿地方式,并且保持合理拿地成本,以公开市场竞拍项目做补充,形成了“6+1”多元化、特色化增储平台。

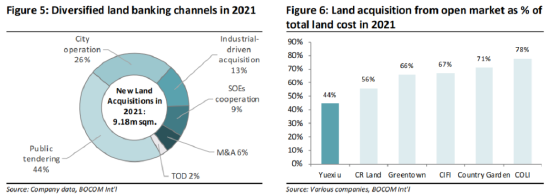

2021年,越秀地产通过“6+1”增储平台分别于北京、广州、佛山、东莞、武汉、重庆、上海、苏州等18个城市新增37幅土地,总建筑面积约为918万平方米;大湾区新增16幅土地,新增土储442万平方米。其中新增土储约56%以多元化方式获取。交银国际认为,越秀地产多元化拿地模式可以有效减少对公开市场拍卖的依赖,使其能够以更合理的成本稳步增加土地储备,给未来企业发展和收入扩张奠定了坚实的基础。

深耕湾区布局全国

实现业绩稳健增长

越秀地产长期深耕大湾区优势资源凸显,且在持续优化“1+4”全国战略布局。2021年,越秀地产在全国战略布局29个城市,总土地储备约为2711万平方米,同比增10.5%,其中大湾区土地储备达到1491万平方米,占总土地储备约为55%;2021年内新进入了北京、上海、宁波、南通、东莞、西安、毕节、郴州8个重要城市,实现了北上广深四大超一线城市的全覆盖,并不断扩大高能级城市的市场份额。

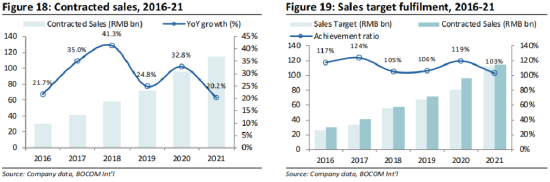

越秀地产一半的土地储备均位于一线城市,其平均售价保持高于同业。凭借充足的可售资源和高平均售价,越秀地产在2016−2021年实现了30.6%的稳健合同销售复合年增长率。2022年,越秀地产可售资源约为2146亿元,预计整体去化率在58%左右。交银国际认为此数据展现了越秀地产拥有充足的可售资源,将为公司实现经营业绩稳健发展提供强有力的信心。

此次报告可以看出,越秀地产融资优势显著,土储充裕,具备国企独特的竞争优势且发展潜力强劲,备受投资者认可。在行业集中度不断变化的格局下,越秀地产凭借国企优势资源、“6+1”多元化增储模式及TOD战略全国化发展成效的释放,未来将会给股东、投资者带来可观的收益回报,实现公司经营业绩的持续稳定增长。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>