2022年上半年,公募基金的数量比年初增加了639个,但整体规模却缩水了900亿。市场下跌、业绩回撤、新基难发,在这些已经被看到的现象背后,挣扎在生死线上的‘迷你基金’们也比以往更多了。

迷你基金并不是小概率的存在,如果把2亿元作为判断迷你基金的基准线,2022年一季度,市场上规模不足2亿元的基金(合并后)共2665只,占比27%,达到5000万清盘线以下的基金竟也有10%。甚至可以说,当今天公募基金的数量已经接近一万只,‘注意力经济’时代下的马太效应,也许会让更多的平庸产品沦为迷你产品。

那么,什么样的迷你基金可以逃离生死线?又有哪些如今的迷你基曾经辉煌过?在它们跌宕起伏的“周期”里,剧本是如何书写的?本文尝试通过3个案例,解析这些问题。

草根‘逆袭’

草根逆袭的故事,往往要从业绩冠军里寻找。

2021年业绩冠军崔宸龙便是如此,与他角逐冠军的两大竞争对手——金鹰基金的韩广哲和中信保诚基金的王睿、孙浩中,在业绩爆发前少有人知晓,后两人合管的信诚新兴产业混合更是经历了长达7年的‘迷你期’。

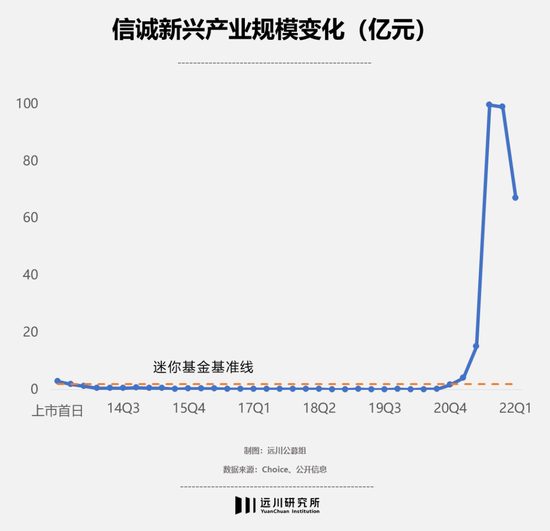

成立于2013年7月17日的信诚新兴产业混合,募集规模2.87亿已是极高点。第一个报告期,它就跌至2亿以下,直至2020年4季度都是一只迷你基金,甚至在2015年二季度至2020年三季度,一度在清盘线以下。

在公募越来越马太的环境下,对于中信保诚这样的腰部基金公司而言,拯救迷你基金,几乎只有走出业绩这一条血路。而且,光是排名靠前还不够。只要没有成为业绩冠军,似乎很难拨开云雾见青天。

在信诚新兴产业混合的前7年里,历任的5位基金经理中,谭鹏万主管时期(2013年7月-2015年5月)的业绩仍处于上游,但仍止不住规模的萎缩。

逆袭的关键,还是要拼出一个掐尖的业绩。

王睿和孙浩中正是凭借持续性的业绩爆发,完成了拯救迷你基金任务。郑伟离开合管行列在2020年4月份,经历5月份的业绩谷底后,信诚新兴产业混合迅速爬升,年内业绩稳定在同类产品的前5%,全年斩获102%的收益,排名2%,此前宛若一潭死水的申购数据也迎来转折。

趁胜追击的信诚新兴产业在2021年更是一度领跑业绩榜,基金规模迎来了爆发式增长,名不见经传的清盘基金一举享受到了难得的聚光灯效应。

两人的业绩爆发并非偶然。此前几任基金经理做成长股投资,要么择时做的太频繁,要么没有押中市场风格,王睿和孙浩中则各尽所长,也得到了市场的眷顾。从有色金属交易员到新能源研究员的经历,让孙浩中切中了新能源的风口;而经验更老道的王睿则是一个行业更分散,配置更均衡的老将。

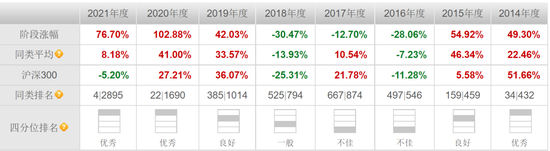

进攻性强、敢于重仓新能源是他们在过去两年很快脱颖而出的原因。自王睿和孙浩中合管以来,信诚新兴产业混合相较于沪深300在制造业上的超额配置基本在40%左右,最高创造了54.8%的超额收益。2021年3季度,信诚新兴产业混合的规模从15亿暴增至99亿。不巧,新能源行情随后开始回调,王睿、孙浩中带着最大的体量跌入了高位套牢的陷阱,在2022年4月份创下48.4%的最大回撤,基金规模也立即缩水了三分之一。

所以,极致的业绩爆发,只是拯救迷你基金的其中一步。如何在极致的规模爆发后,还能行稳致远,才能真正保住一个基金的口碑。

袁维德正是凭借踏踏实实做价值精选,跃居百亿基金经理。他管理规模最大的中欧价值智选混合,也曾经历过一段迷你期。2020年5月,袁维德接任,在短短半年内就让基金规模翻倍,维持1年排名靠前的业绩后,水涨船高至如今的百亿规模。

袁维德的业绩秘诀并非单押赛道,靠着风口上的白酒、新能源一战成名。师出曹名长的他,以精选低估值个股和灵活调仓为特色。他不追逐行业景气度,更注重公司的质地和估值,对组合的回撤也有所控制。2021年上半年制造业回调时,袁维德通过重仓传媒股和增配银行股实现逆势增长。下半年,制造业景气度回升,袁维德将制造业仓位从2季度的51.6%调至3季度的78.3%,全年跑出了相当可观的收益。

由此可见,短暂的业绩辉煌并不能拯救迷你基金的溃败,可持续的优秀业绩才是逆袭的制胜法宝。而当业绩维持不住时,“陨落”是迟早的事。

巨星‘陨落’

如果明星基金经理出走,该如何留住规模?新华钻石品质企业混合就经历了这样的难题。

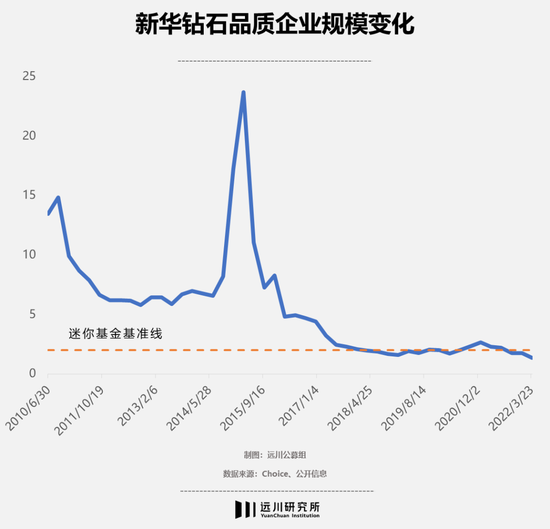

作为一代名将曹名长管理的第3支基金,新华钻石品质企业混合享受到了业绩冠军的红利。在它成立的前一年,曹名长执掌的新华优选分红混合以99.73%的收益率在2009年混合型基金中名列第三,年内一度成为业绩冠军。次年2月发行的新华钻石品质企业混合一举募得19.38亿,在当时成立的新基金中,规模排名前列。

尽管含着金汤匙出生,新华钻石品质企业混合前几年的业绩表现却平平无奇。曹名长偏爱的中字头个股、银行和地产蓝筹股并未在2010年至2014年间创造良好的收益,甚至受限于市场成长风格占优,而接连跑输市场。

所幸,市场风格从2014年4季度开始切换成价值风格占优,新华钻石品质企业混合迎来了生涯的高潮。2014年下半年,宽松的货币政策叠加理财市场资金的释放,推动了曹名长重仓的金融板块上涨,房地产放松调控也推动了地产板块的一轮牛市。新华钻石品质企业混合成为市场前10%,规模也迅速拉升,半年里翻了近2倍。

不过,这时的曹名长选择了离开。

2015年6月9日,曹名长卸任旗下所有基金,跳槽到了中欧基金。他离职选择的时间点,不仅是牛市的最高点,也是新华钻石品质企业混合生涯规模的最高点。伴随着千股跌停,基金净值跌落,基民加速赎回,基金规模呈倒V式下跌。新上任的基金经理承受着市场震荡和明星效应消失的双重压力。

如何留住规模、留住人心?往后的几任基金经理不是没有做过努力,但无一成功。第一任贲兴振尝试涉足成长股,但也仅仅收获业绩的小幅回升;第二任付伟完全放弃深度价值投资,投向计算机、装备、汽车等成长性制造业,可惜前十大持仓集中度仅20%的撒胡椒面式投资,不足以拉升整只基金的涨幅;第三任蔡春红紧跟市场风格,投资消费和医疗,却鲜有排名靠前之时。

这三任基金经理都只有短暂的业绩上涨,却既没有强进攻性的业绩爆发,也没有持续性业绩输出,这只曾经的明星基金也慢慢被遗忘在了风尘中。

一只沐浴在业绩黑马光环中的基金,其生涯的转折点定格在曹名长出走的那一瞬。没落的背后,不仅仅只是一位基金经理的离任,更是一家基金公司的停滞。

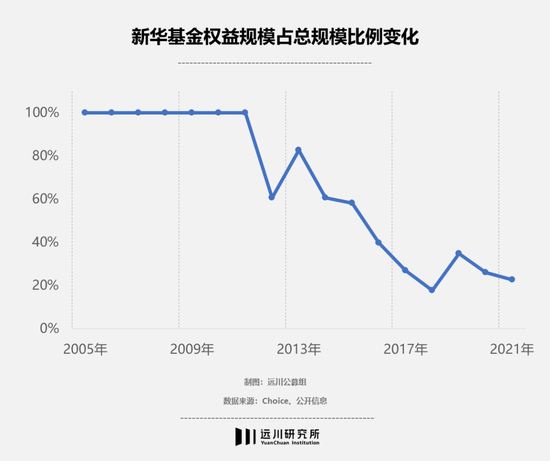

多年以前,新华基金绝对是行业里别具一格的存在:只做权益类投资,坚决不发行货币基金和债券基金。鲜明的定位下,诞生了许多明星基金经理——王卫东、崔建波、曹名长和周永胜四人一度被业内称为“新华四杰”。

2012年,债券产品开始盛行,新华基金终于不再固守权益类产品的阵地,但旗下基金经理却接连出走,2020年底,“新华四杰”无一人留下。从此,新华基金再也没有涌现出诸如“新华四杰”的明星基金经理,权益投资的地位也不断下降,曾经的独具一格变成了明日黄花。

尾声

迷你基金逆袭的故事是个例吗?

笔者统计了2015、2020两个公募基金大行情年份的数据:以2014年1季度为统计基点,迷你基金共383只,经过一年牛市行情洗礼,2015年1季度仅有31.1%的基金脱离了迷你基范畴,规模达到50亿以上的基金只有3只,而且都是纯债型和指数型基金。

以2018年底为统计基点,迷你基金共1815只,2019年底有567只基金脱迷,但规模大于50亿的基金仍旧只有7只,其中唯一一只偏股型基金是当年的业绩冠军——刘格菘的广发双擎升级混合。将区间拉长至2年,2020年底‘脱迷基金’已过半数,规模大于50亿的基金业跃增至36只,有不少偏股型基金,几乎都是业绩冠军。

不难发现,迷你基金在牛市里逆袭的概率依然不高,与案例的情境完全符合——只要不成为业绩冠军或者接近冠军,永远不会产生规模号召力。哪怕很长一段时间都能跑赢市场,甚至在市场中占上风,也依然掀不起风浪。

这恰恰折射出公募基金行业一个残酷的事实:当公募基金数量已近万只之时,成为业绩冠军似乎变成了唯一获取“注意力”的途径。在渠道话语和营销资金有限的中小基金公司中,无名之辈欲求一鸣惊人,短期的业绩爆发比静水流深更有可能性,不是所有基金经理都可以相信时间成长的力量。

而在公募基金行业迎来改革,要求基金经理、基金公司们更长期、更稳健的当下,迷你基金们的命运恐怕只会更加艰难。