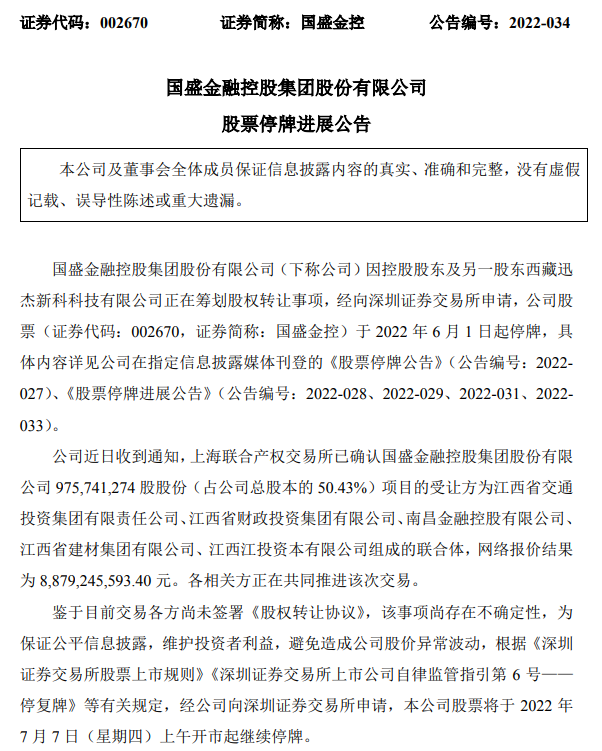

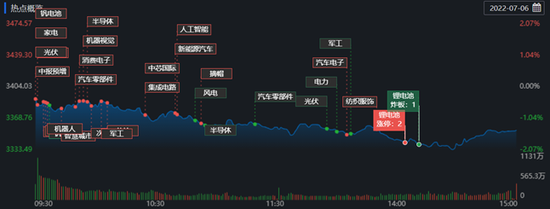

周三,A股市场主要股指剧烈分化。受海外大宗商品价格下跌影响,煤炭、油气等上游资源板块集体退潮。“三桶油”股价显著下挫,造成沪市主板表现疲软,沪指自6月以来首次考验20日均线支撑力度。

截至昨日收盘,上证指数报3355.35点,跌1.43%;深证成指报12811.33点,跌1.25%;创业板指报2802.72点,跌0.79%。受半年报业绩超预期提振,中微公司等科创板龙头昨日逆势走强,带动科创50指数涨0.99%。

“三桶油”大跌

昨日股指主要受到资源股拖累。截至收盘,申万煤炭指数重挫6.14%,石油石化、有色金属指数分别下跌3.31%和2.28%。个股方面,“三桶油”集体下挫,中国海油大跌6.68%,中国石油、中国石化分别下跌3.33%和1.21%,“三桶油”市值累计蒸发943亿元。

为了控制高企的通胀,近期全球多国央行陆续采取紧缩货币政策。当地时间7月5日,澳大利亚储备银行宣布加息50个基点,并且预计8月继续加息50基点。海外流动性持续收紧,叠加最新公布的欧洲经济数据疲软,使得市场对海外经济衰退担忧持续加剧,原油、有色、农产品等商品出现下挫。

截至7月5日收盘,NYMEX原油收跌8.19%,报99.55美元/桶,失守100美元整数关口;布伦特原油跌7.67%,报104.80美元/桶;国际贵金属普遍下跌,COMEX黄金期货跌2.09%,COMEX白银期货跌2.71%;LME铜、LME锡等基本金属跌幅均超3%。

“目前来看,衰退担忧显然已经成为海外市场的焦点和交易主线。”中金公司研究部策略分析师刘刚表示。在其看来,衰退担忧对资产的影响主要通过两个渠道:一是基本面和盈利,尤其是对需求端十分敏感的大宗商品和周期板块可能受到较大冲击;二是紧缩预期,衰退担忧使市场预期紧缩政策将会收敛,对流动性敏感的成长股可能迎来反弹。

花旗集团在近日发布的报告中指出,随着海外各国央行加息和经济衰退风险上升,全球原油需求将进一步走弱,并会导致库存增加、价格走软。在“OPEC+”产油国没有任何干预及石油投资下降的前提下,海外经济衰退导致需求下降,油价可能回归边际成本,今年年底可能跌至65美元/桶。

中下游制造业迎复苏契机

原油等大宗商品价格回落趋势愈发明确,在此背景下,中下游制造业或迎来利润率改善的契机。

中泰证券策略分析师张文宇表示,近期全球原油及其他大宗商品价格回落,其中对经济周期更敏感的原材料跌幅较大,或已初步反映全球需求趋弱带来的连锁反应,预计原油价格将至少阶段性见顶。

“原油价格作为贯穿石油化工产业链的重要线索,其价格变动可通过产业链影响上下游利润的分配。因此,我们需要密切关注上游价格高点能否得到进一步确认。若价格高点确认,中下游制造业成本压力将得到缓解,利润率或将迎来改善契机。”张文宇说。

光大证券(维权)策略团队表示,从历史上来看,大宗商品价格与A股整体毛利率呈现非常明显的负相关关系,即在大宗商品价格回落期间,A股毛利率将有所上行。从行业端来看,大宗商品价格回落,中下游行业普遍受益,典型的受益行业包括电力设备、公用事业及家用电器等。

科创50指数走势独立

在整体低迷的大盘环境下,此前被压制许久的半导体板块昨日突然升温,成为盘面的最强主线。其中,700亿元市值科创板蓝筹中微公司大涨13.79%,全天放量成交近30亿元,带动科创50指数走出独立行情。

中微公司的大涨缘于业绩预告。7月5日盘后,中微公司披露业绩预告,预计上半年实现营业收入约19.7亿元,同比增长约47.1%;新增订单约30.6亿元,同比增长约62%;实现扣非净利润4.1亿元至4.5亿元,同比增长565.42%至630.34%。

该预告一出,多家机构齐呼“超预期”。中信证券表示,中微公司业绩预告对应第二季度扣非后净利润率达到21.9%至25.8%,较一季度的19.6%继续提升,为2020年以来最高水平。2022年上半年公司新签订单饱满,下半年设备交付确认有望加快,未来业绩有望持续高速成长。

受下游需求放缓影响,半导体板块今年整体表现明显落后于新能源等其他成长赛道。有分析人士表示,当前半导体行业确实面临一定的困难:一方面,代表性电子消费品已出现下滑态势,全年或为负增长,使得下游需求大幅缩减;另一方面,芯片供应链及下游消费电子终端厂商均面临库存压力。

“但同时也要注意,虽然部分芯片需求出现了放缓,但并不意味着未来半导体行业就会开始衰退,半导体板块仍是当前值得关注的方向之一。而新能源汽车、数据中心业务有望接力消费电子产品,成为半导体行业新的盈利增长点。”该分析人士强调。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>