在步入2022年下半程之际,A股市场显著回暖,上证指数收复失地至3400点。在全球经济增速放缓、外围股市普遍动荡的情况下,A股走出独立行情,成为全球风险资产中一抹少有的亮色。站在当下,A股市场将如何演绎,成为广大投资人所共同关注的热点话题。

7月1日,在下半年的第一个交易日,「上投摩根直播间」诚邀资深基金经理李德辉、基金经理赵隆隆和中信建投证券首席策略师陈果,一起放眼行业赛道,共话下半年权益市场的投资机遇。

陈果 回顾上半年,A股经历了较大幅度的市场调整。归其原因,首先是美国的通胀水平居高不下,令市场对美联储加息和缩表的预期快速上升,导致美债利率上行,全球主要股指承压;叠加突如其来的俄乌冲突,导致市场风险偏好下降;此外,国内突发的疫情,导致投资者普遍下调对上市公司的盈利预期,且对市场的风险偏好存在一定影响。

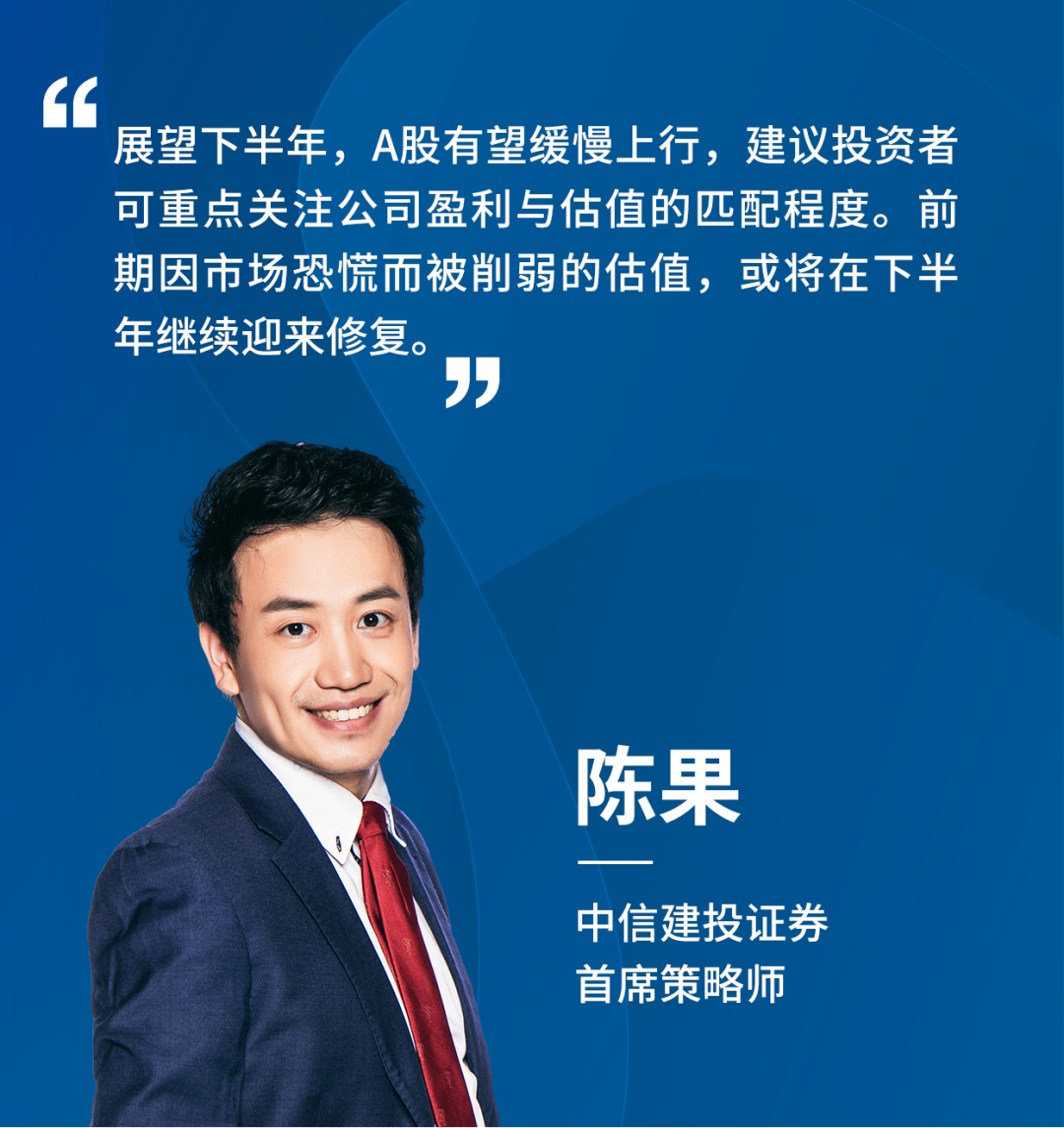

不过自4月末以来,随着疫情得到有效控制,A股止跌且呈现出较为强劲的回升态势。与此同时,稳增长政策的有序出台,令市场风险偏好得以修复,北上资金持续流入。纵观上半年A股的演绎过程,高景气行业的基本面并未出现较大变化,主要为估值的波动。展望下半年,A股有望缓慢上行。主要原因有三:

其一,本轮市场行情产生的主要原因之一为估值修复,多为存量资金回补主导的上涨;

其二,当前营商环境较疫情期间得到显著改善,餐饮和出行等数据恢复的斜率较高,未来或将逐渐趋缓;

其三,在疫情解封的初始阶段,宏观货币政策宽松加码较为明显,然而此时实体行业的融资需求尚不强烈,所以金融市场的流动性会相对更宽松;后续随着实体融资需求的修复,金融市场的流动性虽然预计大概率仍为宽松态势,但有概率相比之前会有所降低。就当下而言,我国整体的货币政策基调偏审慎,在全球通胀和发达经济体加息的因素影响下,持续降息降准的可能性相对较低。

建议投资者可重点关注公司盈利与估值的匹配程度。前期因市场恐慌而被削弱的估值,或将在下半年继续迎来修复。

李德辉 A股市场下半年有较大概率将延续目前的复苏走势。从宏观经济角度来看,今年三季度的环比经济数据,预期将呈现大幅改善。从流动性角度来看,较外部市场而言,目前国内的流动性相对宽松,进一步为经济企稳复苏保驾护航。

总的来看,目前A股仍然处于反弹通道,下行风险相对较低。未来A股上行斜率的高低,将很大程度取决于经济数据的恢复速度和流动性的宽裕程度。

若经济复苏情况较温和,市场反馈或将较为温和;若经济数据表现强劲,市场反弹则可能较为强劲。

李德辉 我们将A股市场标的分为三类:第一类是高成长类,即传统意义上理解的“新半军(新能源、半导体、军工)”;第二类是中等成长类,以消费医药为代表;第三类是价值类,以金融板块为代表。这三类资产在近期市场中的反弹幅度是依次排开的,价值类反弹最弱,消费医药次之,新能源最快。

究其原因,由于新能源行业的基本面受宏观经济走势的影响较少,所以在本轮疫情后,其估值很快就迎来修复,并超过疫情前水平。反观消费类,虽然股价已经有所反弹,但是行业基本面目前尚未恢复到疫情前水平。至于价值类,金融板块整体的反弹幅度较低,主要由于市场尚在观察下半年的宏观预期,确认经济是否真正企稳从而判断相应走势。综合来看,下半年这三类资产都有机会,其中金融类或将在经济确认企稳后补涨。

不过即便如此,金融类标的的弹性依然与新能源板块是存在差异的,其中新能源车和光伏是下半年关注的重点。从行业增速和估值性价比来看,这两个板块的景气度也较为靠前。

光伏板块的中长期逻辑,在于地缘冲突导致的全球能源价格高企;我们预计供需关系紧张的景象或将延续至今年下半年,甚至明年。未来即便俄乌冲突缓解,欧洲购买俄罗斯能源的概率仍然较低。因此,长期来看,欧洲对光伏的需求将持续保持强劲。

至于新能源车板块,其核心增长逻辑在于渗透率的快速提升。一方面,整车厂对新能源车型的供给较燃油车更丰富;另一方面,新能源车的智能化和电动化,引发了更多消费者的喜爱,再叠加地方政府对新能源车的补贴政策,集聚这三个因素的合力,即使今年新能源车的价格有所上涨,消费者当下依然表现出持续的购买兴趣。

军工方面,虽然其增速和渗透率无法与新能源相提并论,但总体而言,该行业的需求相对平稳,从年初推及至下半年或将持平。半导体行业目前尚未表现出新的迹象,主要因为消费级电子产品的市场需求较弱,行业处于去库存周期。该板块的投资机会或将在四季度和明年出现,后续可以关注三季度报的披露,再做判断。

关于消费,由于疫情后的消费恢复需要时日,对于优质的公司暂且不用调整增速预期,但是对于资质相对一般的公司,建议投资人谨慎对待。从估值角度来看,不少公司当前调整可能已经到位。对于医药行业,不少相关企业仍需要关注重大政策改善和集采制度的调整方向。整体来看,消费行业的预期确定性相对高于医药行业。

赵隆隆 本轮新能源板块反弹的力度和持续性相对较强,5月新能源车的超预期销量数据,印证了新能源依然稳健的行业基本面。关于新能源板块的研究,需重点分析当下所处的周期,包括供需周期和技术周期。

新能源板块过去一段时间大幅波动的核心原因,并非出自行业本身,而是受到市场环境和风险偏好下降等影响,带动了新能源板块的回撤。举例来说,很多新能源公司披露的一季度报显示,其业绩预期大致与过往持平,甚至其中一些光伏公司还在上调业绩预期。因此,当新能源公司的业绩企稳而股价出现回撤,其原因更多是宏观层面的估值调整,而非行业系统性的发展趋势遭到破坏,投资者不必过度担忧。

目前,新能源车全年的整体销量预期,在经历了市场对经济以及对疫情的担忧之后,已经恢复到疫情前的预期水平。与此同时,光伏行业的基本面持续保持稳健,组件和逆变器的出口数据与装机数据表现依然强劲。贯穿新能源全行业来看,这两个板块受到疫情影响较轻,随着市场信心的不断修复,后市增长可期。

总体来看,今年的光伏和新能源车产业链的上游资源公司,或将存在短期配置机会。今年下半年至明年,下游的电池、组件,乃至整车,值得投资者重点关注。新能源车和光伏都属于技术驱动型行业,电池技术又是其中的重中之重,因此,从电池材料到电池结构,乃至未来的智能化,都是值得投资者持续关注的领域和方向。

李德辉 对于当下市场,我们需以平常心来看待和对待。即使意想不到的因素会给市场带来较大波动,但是当意外因素解除后,市场依然会纠偏回归。

一旦当我们把时间的维度拉长,会发现可能现在处于的位置,只是半山腰,未来的路还很长;这一路上有上升也有下坡,投资人不必过度纠结每天的涨和跌。更何况当前的市场活力相对较强,理性和健康的心态,是在市场中保持长期胜利的基本要素。

市场演绎的是持续的优胜劣汰,其本质是不断挑选符合当下经济结构转型的优质行业与企业。坚持初心,让我们在未来长期向光而行的过程中,一起慧享市场的发展。