最近几年,投资市场的变动很多,资管新规打破刚兑、理财净值化运作、某些小型股份制银行出现兑付危机等,想通过“躺平”实现财富增值基本不可能。

投资,如逆水行舟不进则退

其实从理财打破刚兑以来,监管部门就希望投资者们理性对待投资市场,没有永远只涨不跌的资产,理性认识市场风险,对自己的投资行为负责。而对于普通投资者来说,各种被包装、被“承诺”的产品令人无法辨别,投资之路愈发坎坷。

市场震荡,投资者信心不足,风险偏好越来越低,越来越多的人可能更倾向储蓄。但实际上,不动求稳也是蕴藏着风险的。银行存款利率都是以央行基准利率上下浮动,2022年。央行基准利率为1.5%;而根据统计局最新发布数据,6月CPI同比上涨2.5%。也就是说,即使求稳,现金积蓄也存在购买力下降的风险,即贬值。

在投资市场的洪流中,即使不动、不想承担任何风险,也可能落后于人。

风险,看得见才能更好应对

看得见的风险不是风险,看不见的风险才是风险。对于风险极度厌恶者来说,股票、基金市场起伏波动,较少考虑;但实际上,市面上各种错误投资方式带来的试错成本也在无形地侵蚀着大家的本金。最恰当的投资方式,是真正了解后,做出理智的选择,赚认知范围内的钱。

公募基金,是市面上相对较透明的投资方式,受监管强约束,底层资产投向根据要求做对外披露;同时,每日公布净值,每个季度公布定期报告,历史业绩也都有迹可寻。例如,现在许多投资者把活钱存在“宝宝”类产品中,其实这属于货币基金,也是基金的一种。

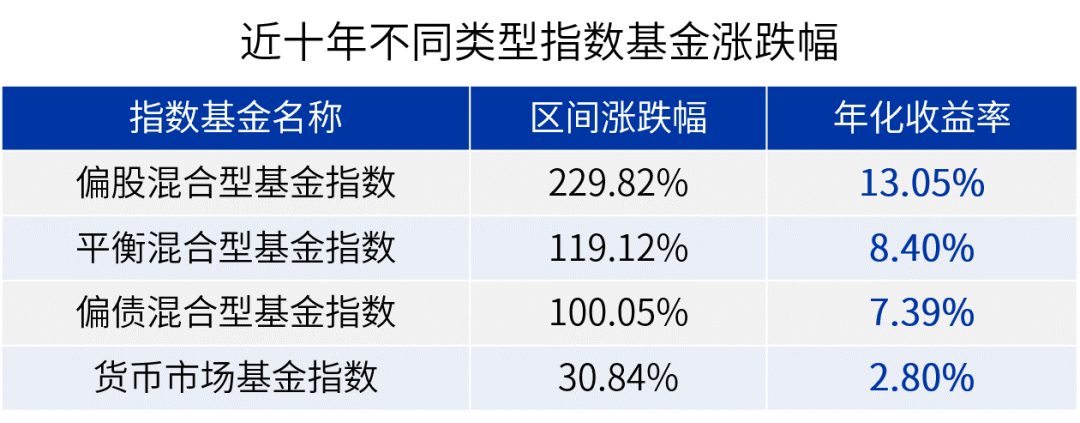

随着相关部门积极推动中长期资金入市,在强监管之下,基金也许是更适合投资人的选择。很多投资者因为基金市场的波动,担心有亏损的风险,可是投资应当以长线思维来看,拉长时间周期,以下各类基金在近十年的市场波动中,都取得了不错的回报。

数据来源:wind;统计周期2012/06/29~2022/06/30;指数基金过往走势不预示未来,仅作举例展示,不做收益承诺;基金有风险,投资须谨慎。

基金,或能满足更多人的需求

2022年以来,市面已经有近万只基金,种类丰富,投资范围广、过往业绩可圈可点,可满足不同风险偏好的投资者。

对于低风险偏好投资者来说,货币基金、债券基金也许是不错的选择。

货币基金作为现金管理类工具,底层投向国债、央行票据、银行定期存单等低风险品种,具有门槛低、利率低、流动性高的特点。货币基金的持有人群非常广泛,2021年数据,持有某宝的用户人数超过7亿。

债券型基金,主要投向是债券,极少投股票,因为波动性较小,所以风险相对股票型、混合型基金来说较小,不想承受过多的波动,又追求比货币基金更好的收益机会,可以选债券基金。

如果是均衡型投资者,可以考虑固收+基金、FOF基金等。

做好家庭资产配置,可以选择低风险和高波动的产品自主搭配,或者在精力和经验都有限的情况下,选择一种基金产品实现多种需求。以固收+基金、FOF基金为例,本身自带资产配置的属性(固收+以股债资产搭配为主,FOF基金的投向兼具股债之外会更丰富)。在考虑科学资产配置或者长线投资时,固收+基金、FOF基金都值得考虑。

如果追求高收益,股票型基金、混合型基金都可以配置。

与其听信不良资产的“高收益”承诺,不如明明白白地在权益市场中角逐。股票型基金、混合型基金等,投向权益市场,由基金经理筛选优质的权益资产,运作透明,投向清晰。对于追求高收益的投资者来说,适当提高风险预期,或能有不错的回报。

风险、收益、流动性是理财中的不可能三角,如果想追求低风险,可能要牺牲部分收益或者流动性;如果对收益有更高要求,则需要承担一定的风险。但是不管投资者需求如何,在这个不可能三角的沿线上,总能找到一款基金适合自己。

总结来说,即使2022年以来市场波动剧烈,但是公募基金依然是投资者能够接触到的,信批充分、运作透明、监管严格的投资产品。在各自的投资选择中,适合配置部分。