作者|胖包

来源|深蓝财经

导语:除了股份划转,习酒还把公司名字从“贵州茅台酒厂习酒公司”改成“习酒投资控股集团”,从此茅台失去了一部分潜在增长点,也多了一个竞争对手。

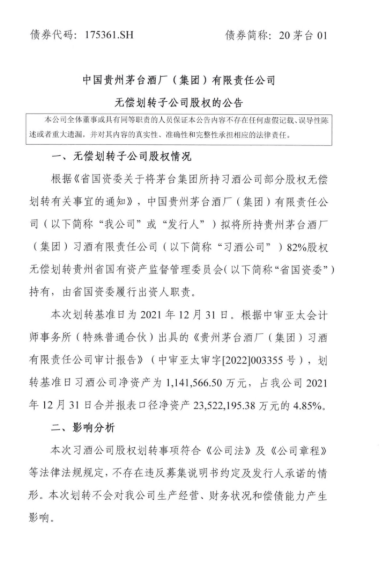

7月12日,中国贵州茅台酒厂(集团)有限责任公司(以下简称,茅台集团)发布公告称:拟将所持贵州茅台酒厂(集团)习酒有限责任公司82%股权无偿划转贵州省国有资产监督管理委员会持有,由贵州省国资委履行出资人职责。

自此,习酒与茅台正式“分家”。

从债台高筑濒临破产到跨入百亿阵营,习酒逆风翻盘的故事令不少同行艳羡。

正当习酒在市场上如鱼得水时,酒圈的部分人士却嗅到了一些不一样的味道:习酒现任掌门人钟方达,在公开场合提及“风险”已不下5次,尤其是最近一次,还在强调“要防范化解重大风险”。

究竟是习酒的风险,还是酱酒热过后遗留下来的风险?这位白酒界的老将虽然没有点明,但一些迹象证明百亿习酒正在闯难关:

其半年销售过百亿实际为经销商提前打款所得,酒的库存压力转移到了经销商手里,市场并没有得到消化;其中,高端产品还面临动销不畅、价格倒挂等困境。

而伴随着酱酒遇冷,习酒提出的10万千升产能,也引发了市场担忧。

习酒“脱茅”上市有望?

“习酒能不能独立上市?”

这个近年来老生常谈的话题,最新又被重新提起。

这源于贵州茅台集团财务有限公司(以下简称“茅台集团财务公司”)的一次股权变更。国家企业信用信息公示系统官网显示,习酒已于6月10日退出茅台集团财务公司,股权变更后,习酒持有的5%股份已划转至茅台集团。

距离这次变更没多久,6月16日,习酒宣布销售已突破100亿元,不仅完成上半年销售计划,而且再创同期历史新高。

“脱茅”举动与百亿喜讯传出的时间如此之近,有人认为,习酒是在为上市造势。

业内人士也认为,只要解决掉一些股权、债务、债权关系以及与茅台的同业竞争问题,习酒是很符合当下的上市标准。

但能不能解决,好不好解决,才是横在习酒上市路上的荆棘。

中国食品产业分析师朱丹蓬认为,习酒分拆上市的“时间账”成本很高,能否抢到酱香第二股也有点悬,因为分拆之后还要经过两年才能独立上市,其中的不确定因素很多。

朱丹蓬口中的“不确定性”,包括同业竞争,而这背后,又暗藏贵州省国资委和茅台集团两个不同利益主体的博弈。

“现在习酒绝大多数产品都是酱酒,与贵州茅台在香型、酒精度数上完全一致,且价格、消费群体也面向中高层,已构成明显同业竞争。”

早在2020年,茅台股东@茅台900元真不算高 就在微博上公开怀疑,茅台集团在利用其全资子公司习酒,明目张胆地与贵州茅台(600519.SH)大搞同业竞争,严重损害了上市公司中小股东的利益。

但对此,茅台集团矢口否认。在2021春季中国高端酒展览会上,茅台集团的相关人士就再次跟媒体强调:“茅台集团放弃习酒不太现实。”

放弃习酒会触及到茅台集团的整体业绩,是后者咬着不放的重要原因。

深蓝财经注意到,茅台集团去年的酒类销售业务,营收为1282.77亿元,同比增长16.21%,毛利率达到89.24%,收入占比达96.72%。

其中,虽然核心子公司贵州茅台的营收和净利均占整个集团的八成以上,但习酒的经营数据才是财报的最大亮点:

营收规模达155.8亿,同比增长51.26%。相当于7年前,2015年营收(15.56亿元)的十倍。

一位酒圈分析人士预测,习酒今年的销售收入可能不低于200亿元,因此,习酒仍然是茅台集团内部一块肥美的“肉”。

而另一边,贵州地方政府与茅台的态度截然相反,因为习酒“脱茅”上市,意味着贵州省又多了一家上市公司,而且符合贵州省缓解城投债、盘活贵州经济的使命。

安信证券研报显示,过去几年,贵州城投的债务问题较为突出。

2020年末,贵州地方政府债务余额+发债城投有息负债余额达到2.6万亿,远高于经济体量相似的广西、山西等省,与湖北、安徽等省债务总量相当,广义负债率仅次于天津,居全国第二。

一旦地方债务面临违约风险,像贵州茅台及其背后的茅台集团,扮演的就是极其优质的“救兵”角色。

据财经天下周刊报道,2019年与2020年底,茅台集团均通过无偿划转方式将其持有的5024万股贵州茅台股份划转至贵州国资运营。

国盛证券在研报中称,这两次无偿划转,所获资金可能用于对付到期债务,以缓解压力。

某酒圈人士告诉深蓝财经,业界后来还把这种通过减持茅台股票来弥补债务缺口的方式,取名为“茅台化债”模式。因此,他们有理由相信,习酒上市之后,很可能多出一个“习酒化债”模式。

朱丹蓬亦认为,单独拆分上市,是习酒和贵州国资委最希望的结果,但茅台不希望这样。所以,这里面矛盾很大。

动销不畅、价格倒挂

“吨位即地位,要想在酱酒圈立足,产能是基础。”在白酒圈盛行的这句话,或许对白酒界老炮钟方达来说,异常熟悉。

资料显示,钟方达是习酒前三任掌门的重要助手,2018年,时年53岁的他正式出任“一把手”。

从上台的时间节点来说,酱香酒还处于“受热”状态,因此,不知道钟方达是对未来充满信心,还是胸怀远大志向,他上台之后,对习酒的目标、发展要求以及产能都作出了新的要求。

一如,2018年之前,习酒的目标是在2020年前进入白酒前十强;钟接掌后,被改成了“到2020年进入中国白酒‘前七’”。

再如,习酒此前的发展要求是“好中求快,快中保好,能快则快”,被钟调整为“能快则快、不留余地、不留退路”。

产能上,“力争在2026年达到10万千升产能,实现54万千升以上的贮酒能力”。

可是,目前习酒的产能才4万余吨,且90%以上都是酱香型。要想在2026年达到10万千升的水平,先不说扩产成本有多高,扩产节奏有多快,未来会造成阶段性过剩吗?

为此,深蓝财经咨询了北京圣雄品牌策划创始人、酒类专家邹文武。对方表示,习酒的产能储备是为了更好地发展,进入第一梯队并且做上市准备,所以这个产能不算疯狂,10万吨是普遍领军者水平。

但从实际的市场反映看,大部分酱酒并没有鼓吹地那么紧缺。

常年代理酱香型白酒销售、白酒营销专家王建军向证券日报坦露,今年积压在运营商或代理商手里的酱香型白酒,库存要比往年至少高出70%左右。

酱酒消费第二大省河南,此前有酒商向中国新闻周刊表示,与往年相比,今年的销量还下降了一半多。

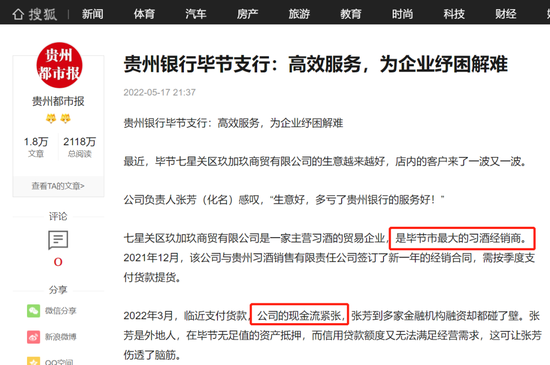

一则来自贵州银行的通稿也显示习酒并不好卖。

据贵州都市报报道,今年3月,毕节市最大的习酒经销商因临近支付货款,现金流紧张,为此向贵州银行申请了480万元的贷款。如果习酒的销路很好,那么该经销商为何苦于货款?这是个谜。

而当库存高企,一些经销商为了完成销售任务,又不得不降价销售。

日前,齐鲁晚报调查发现,习酒打造的高端产品“君品”,已经出现了价格倒挂的情况,经销商每卖一瓶酒需要倒贴50~110元。

不仅如此,该报道还表明,习酒今年上半年销售过百亿,实际很多都是经销商提前打款所得,酒的库存从厂里转移到了经销商手里,市场并没有得到消化。

即便是在500~800元价格带一马领先的习酒窖藏1988,也没能摆脱价格倒挂的问题。

7月7日,笔者联系的一名网络白酒商家称,习酒窖藏1988的官方指导价为988元/瓶,而现在,一件6瓶装的1988券后只需3948元,相当于658元/瓶,但月销仍然为0。

就此,该酒商分析,酒企宁愿让经销商高库存,也要公开销售过百亿的数据,很可能是酒企的营销套数。因为这样才能让经销商给消费者传达一种“酒好卖”的假象,方便后续“割韭菜”。

他还认为,至少有两点原因,可以解释行情为什么不好:

一是外部环境,不但社会消费力不足,而且受疫情影响,上海、北京等大城市消费场景消失;

二跟酱酒自身有关,过去随着飞天茅台市场价突破3000元/瓶,不少酱酒品牌如郎酒、习酒、国台、钓鱼台等第二梯队坐享渔利,以茅台“替代品”的身份,轮番涨价,存在很大的价格泡沫。

监管层传递风险信号

“‘酱酒热’应该降温了,赚快钱未来是要还账的。”正如郎酒集团董事长汪俊林所言,突飞猛进的酱酒行业存在过热的风险。

2021年8月,一场由市场监督管理总局价监竞争局召开的白酒市场秩序监管座谈会,由于非常强调白酒的“市场秩序”,也被业内普遍认为,监管层注意到了潜藏的风险信号。

一个可以佐证上述说法的事实是,该会议在召开不到两个月内,众兴菌业(维权)、吉宏股份两家企业皆以“市场宏观环境发生变化”为由,终止收购了茅台镇酱香酒企业。

据中国新闻周刊报道分析,所谓“市场宏观环境发生变化”,可能是指证监会现阶段叫停酱酒企业主板上市,让投机资本没有了退出渠道。

天士力投资的国台酒业也曾于2020年申请IPO,拟登陆上交所主板上市。然而进入2021年,证监会反馈意见,合计提出47项问题。此后,国台酒业主动申请终止审查IPO。

尽管习酒还未提交招股书,但是在两年不到的时间,钟方达已经在公开场合多次提及“风险”。粗略统计,从2020年12月至2022年2月,一共提及了5次。

尤其是最后两次,意义重大:

2021年12月,习酒全国经销商大会。钟方达特别提到“防风险、化危机,保证习酒行稳致远”,并指出:要有足够的现金流,确保资金链不断裂!

2022年2月,习酒学堂第一课。钟方达强调,“要防范化解重大风险”,为习酒的高质量发展保驾护航。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>